Bond Bulletin - Mercados emergentes: un paso al frente

Los bancos centrales de los mercados emergentes están muy por delante de sus homólogos de los mercados desarrollados en el endurecimiento de la política monetaria, lo que genera oportunidades en el ámbito de la deuda en divisa local de mercados emergentes.

Fundamentales

Fundamentales

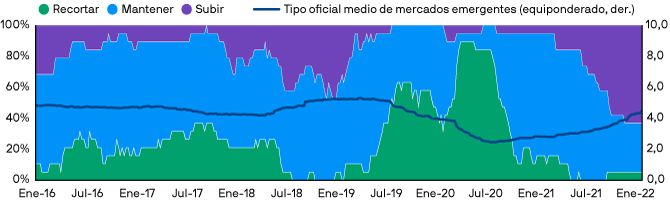

El contexto fundamental para los mercados emergentes es dispar: repunte del crecimiento impulsado por las vacunas junto con reveses macroeconómicos continuados. La desaceleración económica en China y las interrupciones en la cadena de suministro plantean los mayores desafíos, junto con el endurecimiento de las condiciones financieras en Estados Unidos y la inflación persistente en los mercados emergentes, que aún no ha alcanzado su punto máximo. Las sólidas cifras de inflación durante el año pasado continúan empujando a los bancos centrales de mercados emergentes a endurecer la política mucho antes que sus homólogos de mercados desarrollados, intensificando su credibilidad. Por ejemplo, en Brasil, en un contexto de sorpresas al alza en la inflación y una perspectiva fiscal incierta, el banco central elevó los tipos de interés 150 puntos básicos (pb), al 9,25% en diciembre, y los subió otros 150 pb, al 10,75%, en la reunión de febrero. Hay señales muy tempranas de que la inflación puede estar alcanzando su punto máximo en países que han seguido trayectorias similares de aceleración de la política monetaria.

Si, como esperamos, la inflación comienza a moderarse en la primera mitad del año, la duración en divisa local de mercados emergentes debería comenzar a parecer atractiva. El mercado de divisas emergentes sufre el mismo viento en contra fundamental derivado de las condiciones financieras más restrictivas de Estados Unidos, pero sigue siendo barato y está infraparticipado en términos históricos. El mayor colchón que ahora integran las rentabilidades de los mercados emergentes ha hecho que el mercado de divisas tenga un mejor comportamiento desde principios de año, en un momento en que las divisas del G10 se han depreciado. Está claro que sigue habiendo riesgo idiosincrático en varias regiones de mercados emergentes, como lo demuestran el mercado inmobiliario de China y la situación geopolítica de Ucrania y Rusia. Sin embargo, actualmente consideramos que estos riesgos están contenidos, con pocas posibilidades de contagio al ámbito de la deuda de mercados emergentes.

El ciclo de subidas de tipos de los bancos centrales de mercados emergentes ya ha comenzado

Fuente: J.P. Morgan Asset Management; datos a 31 de enero de 2022.

Valoraciones cuantitativas

Valoraciones cuantitativas

La actividad proactiva de los bancos centrales de los mercados emergentes en el transcurso de 2021 ha impulsado un aumento en las tires de los bonos en divisa local de estos mercados. Hasta ahora, el ciclo de subidas de tipos ha generado un incremento total de 3.270 pb entre los diferentes bancos centrales (incluidos 1.005 pb en lo que va de año y 325 pb solo en la última semana de enero). Actualmente, el 63% de los bancos centrales de mercados emergentes están subiendo los tipos de interés, mientras que el 32% (todos en Asia) están en modo de espera y solo unos pocos (5%) están recortando el precio del dinero. Este contexto ha dado lugar a una importante creación de valor, ya que las tires de la deuda pública de mercados emergentes en divisa local se han ampliado significativamente tanto en términos absolutos como en relación con los tipos básicos. Por ejemplo, las tires brasileñas han aumentado del 6,9% de diciembre de 2020 al 11,1% (a 31 de enero de 2022). A pesar del giro restrictivo de los bancos centrales de mercados emergentes, están rezagados con respecto a sus homólogos emergentes en lo que respecta a subidas de tipos de interés, ya que la Reserva Federal no subirá los tipos antes de marzo y el Banco Central Europeo se retrasa aún más. Las tires reales ex ante de mercados emergentes (que incorporan una moderación esperada en la inflación) se sitúan cerca de máximos históricos. También estamos viendo señales de que las valoraciones en divisa local de mercados emergentes están alcanzando niveles bajos en comparación con los bonos soberanos de mercados emergentes en dólares, mientras que la atractiva rentabilidad en relación con el perfil de duración del mercado en divisa local de los mercados emergentes (rentabilidad del 6,1% frente a una duración de 5,2 años) ofrece valor e ingresos sólidos en el contexto de la renta fija global.

Factores técnicos

Factores técnicos

El contexto técnico es favorable para la deuda de mercados emergentes. La segunda mitad de 2021 registró salidas constantes de los fondos en divisa local de mercados emergentes ya que los inversores capitularon ante las persistentes noticias negativas. Estas salidas se produjeron en un contexto de flujos generalmente anémicos durante los últimos años, lo que dejó la propiedad extranjera de bonos en divisa local de mercados emergentes en un nivel muy bajo en términos históricos. Así pues, el posicionamiento es "limpio". Tomando una media simple de todos los países de mercados emergentes, la propiedad extranjera se ubica en el entorno del 19%, muy por debajo del máximo posterior a la reacción desmedida de los inversores en 2013 ante el inicio de la retirada de los estímulos, del entorno del 25% (datos de diciembre de 2021). Sin embargo, en las últimas semanas, hemos asistido a una desaceleración de las salidas e incluso algunas entradas tentativas. Si bien los inversores siguen siendo prudentes con respecto a esta clase de activos, no esperamos salidas basadas únicamente en el volátil flujo de noticias. Este aspecto positivo de cara a futuro para la demanda se ve ligeramente compensado por la reanudación de la oferta en las últimas semanas, que debería continuar sin cesar a medida que avance 2022.

¿Qué significa esto para los inversores en renta fija?

El ciclo de subidas de tipos de los bancos centrales de mercados emergentes se ha ampliado y profundizado en respuesta al aumento de la inflación. Este liderazgo en clave de política ha asistido a una aceleración en el aumento de las tires, creando oportunidades de valoración para la deuda en divisa local. Las carteras globales pueden comenzar a participar en bonos de mercados emergentes en divisa local a niveles atractivos en previsión de que la inflación se revierta más adelante en la primera mitad de 2022 y los bancos centrales de mercados emergentes puedan cambiar a una postura más moderada más adelante.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.