Bond bulletin: Negocio de riesgo

El fuerte ajuste en los mercados de crédito corporativo ha creado oportunidades de valoración en un contexto de volatilidad constante y generalizada. Argumentamos por qué tiene sentido agregar de nuevo exposición a riesgo.

Fundamentales

El contexto fundamental se caracteriza por una inflación desenfrenada, la consiguiente perspectiva de una política monetaria más restrictiva y la escalada de la guerra en Europa oriental. Si bien las empresas parecen capaces de absorber y trasladar los aumentos de precios sin que los márgenes se derrumben por completo, nos estamos acercando al pico del repunte de los fundamentales. Las empresas estadounidenses están superando a sus homólogas europeas al pasar a las últimas etapas del ciclo crediticio, caracterizado habitualmente por fusiones y adquisiciones, actividad favorable para los accionistas y reapalancamiento. Esperamos que esta divergencia continúe ya que la guerra en Ucrania tendrá un impacto más pronunciado sobre Europa, dada su dependencia de la energía rusa. Numerosas empresas entraron en este periodo con balances sólidos que pueden resistir el impacto del aumento de los precios, aunque su resistencia ante una disrupción prolongada del suministro será menor. Así pues, las empresas europeas que sientan la escalada del conflicto de manera más aguda a través de la inflación de las materias primas y las limitaciones de la cadena de suministro, como las del sector de la automoción, permanecerán en la etapa de recuperación, mientras que las empresas estadounidenses (particularmente, las de sectores que solo se vieron afectados tangencialmente por la pandemia) deberían seguir insistiendo en el apalancamiento.

Valoraciones cuantitativas

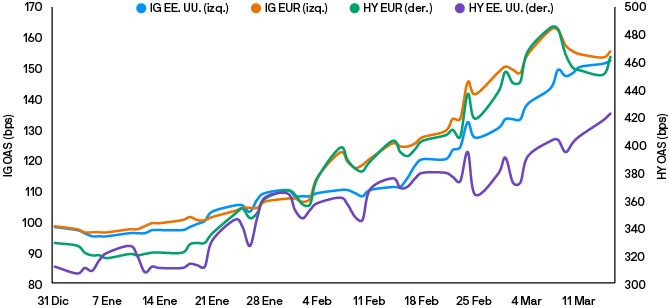

Los diferenciales del crédito investment grade y high yield se han ampliado significativamente este año, impulsados por la volatilidad de los tipos y el conflicto en Europa. Los activos europeos investment grade y high yield se han comportado peor que sus homólogos estadounidenses, pues los mercados descontaron el riesgo europeo por la proximidad a Ucrania, así como por la recuperación menos dinámica tras la COVID-19. En Estados Unidos, sin embargo, los diferenciales parecen alinearse más con el aplanamiento de la curva de tipos y el cambio de expectativas con respecto a las actuaciones de la Reserva Federal de cara a 2021. La avalancha de emisiones en dólares estadounidenses ha afectado al mercado en lo que va de año y debería hacer que aumenten las concesiones (y descienda el exceso de suscripciones). Hemos asistido a concesiones de unos 20 pb de media en las últimas semanas y es probable que las nuevas operaciones continúen con descuento, lo que genera una oportunidad para rotar hacia el mercado primario. Además, el sesgo de la emisión desde principios de año hacia la alta calidad ha obligado a revaluar el crédito con una calificación de A, mientras que el crédito con una calificación de BBB, especialmente en la parte frontal de la curva, presenta mayor margen de ajuste. En términos generales, creemos que el significativo retroceso ha sido una reacción exagerada del mercado. Los diferenciales de los activos europeos investment grade implican una probabilidad de recesión cercana al 40% en Europa, mientras que en Estados Unidos se sitúa más cerca del 30%. Esto contrasta con la opinión de consenso de nuestro equipo Global Fixed Income, Currency & Commodity, que asigna una probabilidad del 25% a la contracción económica. Por tanto, creemos que el fuerte ajuste de los mercados ha brindado una oportunidad para agregar riesgo dado nuestro escenario de referencia de crecimiento por encima de la tendencia.

La reciente ampliación de los diferenciales crea una oportunidad para volver a agregar riesgo

Fuente: Bloomberg. Datos a 15 de marzo de 2022. IG EUR: Índice ICE BofA Euro Corporate; IG EE. UU.: Índice ICE BofA US Corporate; HY EUR: ICE BofA Euro Developed Markets Non-Financial High Yield Constrained Index; HY EE. UU.: ICE BofA US High Yield Constrained Index. DAO (pb): diferencial ajustado por opciones.

Factores técnicos

El deterioro del contexto técnico se caracteriza por la disminución de la demanda minorista de crédito tanto con calificación alta como high yield. De hecho, hemos asistido al peor comienzo de año para los flujos de crédito desde la crisis financiera mundial. Podría decirse que los flujos récord registrados en 2020 y 2021 se debieron a los inversores que buscaban rendimiento en una clase de activos que, por lo demás, estaba ávida de rentabilidad. Además, uno de los pilares más importantes de la demanda había sido la abundancia de políticas acomodaticias de los bancos centrales, particularmente en Europa. Sin embargo, la inminente retirada del amplio mandato de compra de activos del Banco Central Europeo y el subsiguiente ciclo de subidas de tipos hacen que el argumento a favor de los flujos estructurales hacia el crédito sea menos claro. En cuanto a la oferta, hemos asistido a una sólida actividad primaria en el segmento investment grade estadounidense, en particular, emisiones relacionadas con bancos. En Europa, la oferta neta todavía parece manejable en el contexto de una volatilidad más amplia debido a que la guerra en Ucrania restringe la negociación.

¿Qué significa esto para los inversores en renta fija?

Las dudas de los mercados acerca de la capacidad de los bancos centrales para controlar la inflación sin afectar significativamente a la recuperación económica, así como la escalada de la guerra en Europa, han provocado un fuerte ajuste en todas las clases de activos de renta fija. Esto ha creado oportunidades para que los inversores añadan riesgo manteniendo la duración corta. Actualmente, las valoraciones en todo el espectro crediticio son atractivas. En particular, el mercado de emisiones nuevas de activos investment grade de alta calidad está generando oportunidades para aprovechar el mejor comportamiento de los diferenciales con respecto a las emisiones en el mercado secundario.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.