Bond Bulletin - Nueva energía para el euro

El aumento de los precios de la energía ha impulsado una depreciación significativa del euro durante 2022. Examinamos las posibles repercusiones ante unas señales tentativas de que los precios de la energía se están moderando.

Fundamentales

La zona euro es una gran exportadora de productos manufacturados, lo que históricamente ha proporcionado a la región un fuerte superávit por cuenta corriente y ha favorecido al euro. Sin embargo, la zona euro es un importador de peso de productos energéticos y, con el aumento de sus precios, en particular del gas, su balanza comercial se ha deteriorado desde la invasión rusa de Ucrania a principios de este año. Los precios de la energía se mantienen en niveles elevados, pero se han alejado sustancialmente de sus máximos en los últimos dos meses. Los mercados pueden estar asumiendo que la mayoría de los riesgos se han descontado y que las intervenciones fiscales ayudarán a mitigar los peores efectos de la crisis energética. También se siguen de cerca los precios de la energía por su impacto significativo en la inflación europea, tanto la general como la subyacente. Un giro en los precios de la energía puede influir en la necesidad de apoyo fiscal e intervención del banco central y, por tanto, en el euro. En general, vemos potencial para que el euro disfrute de cierto alivio a corto plazo.

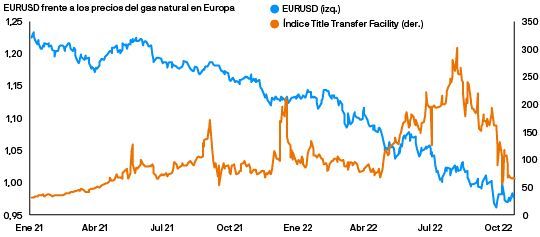

La depreciación del euro frente al dólar estadounidense podría revertirse si los precios del gas en Europa continúan estabilizándose

Fuente: Bloomberg. Datos a 20 de octubre de 2022. *El índice Title Transfer Facility (TTF) sirve como referencia para el mercado europeo general de importación de gas natural licuado.

Valoraciones cuantitativas

A 19 de octubre de 2022, el euro había cedido un 14% frente al dólar estadounidense. Esta depreciación se ha visto impulsada por las diferentes posiciones energéticas de las dos regiones: la zona euro depende de las importaciones de energía, mientras que Estados Unidos ha pasado a ser autosuficiente en términos energéticos. El euro y el dólar estadounidense superaron el nivel clave de la paridad el 22 de agosto, no por casualidad el mismo mes en que los precios del gas alcanzaron su punto máximo en los mercados europeos. Este fue el nivel más bajo en 20 años. Desde el 21 de septiembre, el euro se mantiene por debajo de la paridad y lo que antes era un suelo en el precio ahora se ha convertido en un techo. Sin embargo, dado que el aumento de los precios de la energía ha sido el principal impulsor de la depreciación del euro, la caída de los precios de la energía podría ayudar a la moneda única a romper este techo a corto plazo. Dicho esto, se requieren más descensos significativos en los precios de la energía para que la relación del euro y el dólar estadounidense se aprecie hacia el rango de 1,10-1,20 de los últimos cinco años.

Factores técnicos

La tendencia, que ya duraba una década, de flujos netos negativos para la renta fija europea se ha moderado este año ya que el Banco Central Europeo ha sacado a la región del entorno de tipos de interés negativos. Creemos que existe la posibilidad de que estas salidas se conviertan en entradas, pues los inversores ya no tienen que asignar activos en el extranjero para captar rentabilidades positivas en sus carteras de renta fija. En última instancia, esta dinámica podría respaldar al euro a largo plazo. Por su parte, los factores técnicos se antojan complejos para el dólar estadounidense como contraparte del par de divisas: según una encuesta realizada por J.P. Morgan Asset Management, los inversores mantienen posiciones largas, lo que podría llegar a limitar una mayor apreciación del billete verde. Teniendo todo esto en cuenta, reconocemos que históricamente el dólar estadounidense se ha visto respaldado en entornos de recesión. Dado el contexto macroeconómico actual, con presiones inflacionarias persistentes y unos bancos centrales que refuerzan su postura restrictiva, somos conscientes de que las perspectivas para los activos de riesgo podrían empeorar y los inversores podrían seguir reubicándose en refugios más seguros.

¿Qué significa esto para los inversores en renta fija?

Los mercados energéticos han estado alimentando los mercados de divisas a lo largo de 2022, impulsando notablemente la caída del valor del euro. Sin embargo, hay evidencias preliminares de que el entorno está cambiando. Si bien los precios de la energía continúan en niveles históricamente elevados, observamos oportunidades tácticas para que el euro se aprecie frente al dólar estadounidense a corto plazo dadas las señales preliminares de moderación de los precios de la energía, además de una valoración tensionada del dólar estadounidense y un posicionamiento sobredimensionado en la divisa. Dicho esto, nos mantenemos alerta, siendo conscientes de que los precios de la energía podrían recuperarse a medida que entremos en los meses más fríos del invierno. A partir de aquí, los inversores podrían adoptar un enfoque táctico si tienen la habilidad y la capacidad de aprovechar las oportunidades en los mercados de divisas.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.