Bond Bulletin: La ola de calor inflacionista

Ante el reciente ruido por la inflación en los mercados, analizamos los factores subyacentes y lo que esto podría significar para la política de los bancos centrales a medio plazo.

Fundamentales

Los recientes datos económicos sugieren que los mercados de bonos deberán lidiar con el aumento de la inflación durante más tiempo del previsto inicialmente. En Estados Unidos, la inflación general del índice de precios al consumo (IPC) se situó en septiembre en el 5,4% interanual, igualando la mayor subida anual desde 2008. Además, los pronósticos de inflación se revisaron al alza en la reunión más reciente del Comité Federal de Mercado Abierto: la mediana prevista sitúa la inflación por encima del 2% hasta finales de 2024. Si bien muchos de los factores que impulsan la inflación al alza reflejan perturbaciones transitorias por el lado de la oferta (como dificultades de contratación, aumentos repentinos en los precios de las materias primas, escasez de semiconductores y disponibilidad de transporte), el gran número de obstáculos sugiere que es posible que persista una mayor inflación. Los bancos centrales se han mostrado cada vez más preocupados de que la inflación persistente pueda eventualmente repercutir en las demandas salariales y las expectativas de inflación. Si bien el dato de empleo general en el último informe mensual de empleo no agrícola de Estados Unidos resultó decepcionante (194.000), el dato quedó mitigado por una revisión al alza de 169.000 empleos en los dos meses anteriores y una disminución en la tasa de desempleo del 5,2% al 4,8%.

Pensamos que la Reserva Federal anunciará una reducción gradual de los estímulos en su reunión de noviembre, con la liquidación de las compras de bonos durante los próximos nueve meses, lo que abre la posibilidad de una subida de tipos a mediados de 2022. De forma similar, el Banco de Inglaterra ha anunciado una clara aceleración en su respuesta al aumento de los costes laborales del Reino Unido y al fuerte crecimiento del empleo, lo que aumenta la posibilidad de subidas de tipos en el Reino Unido antes de la reducción en el ritmo de compra de activos. Por el contrario, el Banco Central Europeo (BCE) ha mantenido el optimismo y el economista jefe Philip Lane sugirió que el organismo analizará los factores inflacionarios transitorios. Esto a pesar de las interrupciones en la cadena de suministro que se prevé que duren hasta bien entrado 2022, la inquietud acerca del aumento de los precios del gas natural, el aumento de la inflación general al 3,4% interanual en septiembre y que las expectativas de inflación se mantengan por encima de los objetivos del BCE.

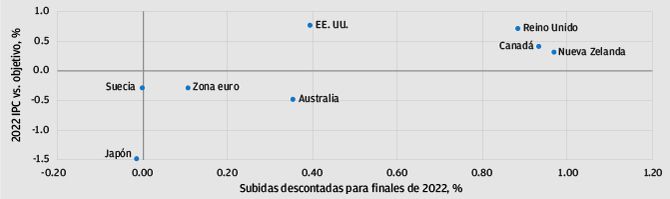

Los pronósticos de inflación que superan los objetivos del banco central han generado una divergencia en los supuestos de mercado relativos a las subidas de los tipos de interés

Fuente: Bloomberg; datos a 11 de octubre de 2021.

Valoraciones cuantitativas

El nerviosismo en torno a la inflación ha elevado las tires de la deuda pública este mes: las tires de referencia a 10 años han subido 9 puntos básicos (pb), hasta 1,58%, en Estados Unidos, 8 pb, hasta -0,11%, en Alemania y 7 pb, hasta 1,09%, en Reino Unido. El crecimiento continuo por encima de la tendencia y el anuncio de reducción gradual de los estímulos telegrafiado claramente por la Reserva Federal respaldan que las tires de los bonos del Tesoro estadounidense se muevan hacia nuestro objetivo a seis meses de entre el 1,5% y el 2,0%, particularmente dado que el mercado solo descuenta un aumento de 0,4 puntos porcentuales en el tipo de interés en Estados Unidos a pesar de que la inflación supera el objetivo del banco central. Por el contrario, el mercado espera aumentos de tipos de más de 0,8 puntos porcentuales en el Reino Unido y Canadá. En la zona euro, el mercado descuenta actualmente solo 10 puntos básicos de alzas para finales de 2022 a pesar de los intentos del BCE de moderar las expectativas de inflación.

Factores técnicos

A medida que superamos los niveles máximos en las políticas expansivas de los bancos centrales, los inversores en general han aumentado su sesgo de corta duración hacia tipos de interés de Estados Unidos, Reino Unido y la zona euro, lo que supone un factor técnico importante en su evolución reciente. Además, la Reserva Federal y el Banco de Inglaterra comprarán menos deuda pública tras despejar el camino para la retirada paulatina de los estímulos, siendo el Banco de Inglaterra el primer banco central importante del G10 en poner fin a su programa de expansión cuantitativa en la era de la pandemia. Por el contrario, el BCE probablemente seguirá comprando bonos hasta al menos finales del próximo año, aunque a un ritmo más lento. Como resultado, prevemos que las tires en Estados Unidos y el Reino Unido aumenten más rápido que las homólogas de la zona euro.

¿Qué significa esto para los inversores en renta fija?

A medida que continúa la narrativa de presiones de oferta, inflación y bancos centrales más restrictivos, creemos que los inversores deben controlar el posicionamiento en duración corta, con infraponderaciones específicas en mercados donde la normalización comience más pronto que tarde. Favorecemos el posicionamiento táctico entre mercados y preferimos la deuda pública alemana frente a los bonos del Tesoro estadounidense dada la divergencia de políticas entre la zona euro y Estados Unidos en respuesta a la inflación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.