Bond bulletin – Por qué el high yield europeo sigue siendo convincente

Los fundamentales corporativos europeos han tocado techo, pero seguimos siendo optimistas con el high yield europeo debido a la sólida calidad crediticia, los factores técnicos atractivos y el apoyo del Banco Central Europeo (BCE).

Fundamentales

La mayoría de los emisores europeos de high yield todavía se benefician de los cupones más bajos obtenidos antes de que comenzara el ciclo de subidas de tipos y aún no han afrontado el impacto de los mayores tipos de interés sobre sus costes de endeudamiento. Sin embargo, los mayores tipos se traducirán en algún momento en mayores gastos de intereses a medida que las empresas refinancien la deuda que vence. Al mismo tiempo, el crecimiento de los beneficios ya no está garantizado. La desaceleración de la actividad económica en la zona euro, la menor demanda de China y el fin de la oleada de compras de los consumidores tras la pandemia de COVID-19 son obstáculos para la tir. Estas presiones ya son evidentes en el sector de consumo discrecional, donde las empresas automovilísticas han publicado múltiples profit warnings en los últimos meses. No obstante, dos factores siguen sustentando los fundamentales del high yield europeo: los sólidos balances y la disposición del mercado a prestar créditos apalancados. Este apetito ha permitido que prestatarios de menor calidad accedan al mercado, incluidos algunos cuya aparición en el mercado primario habría sido improbable a principios de año. En tales casos, la deuda tiene un precio muy alto, pero el acceso evita el impago al ganar tiempo para el emisor. Además, los desafíos fundamentales que se avecinan se ven compensados en gran medida por la postura acomodaticia del BCE, que ha iniciado su ciclo de recortes de tipos de interés.

Valoraciones cuantitativas

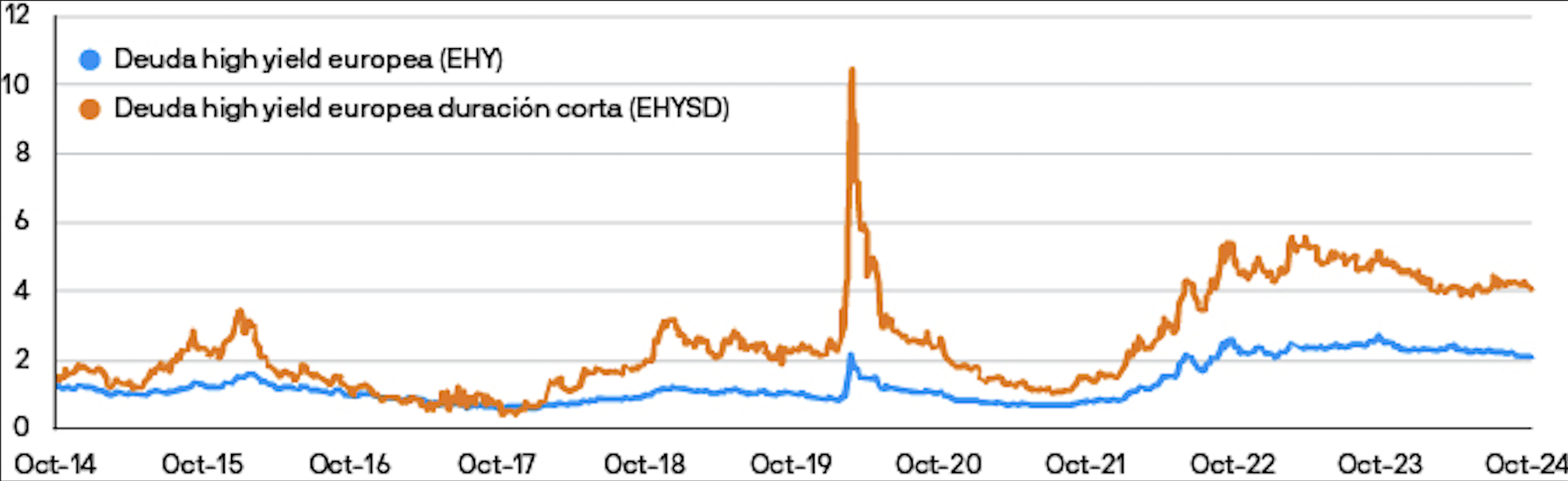

Los niveles de los diferenciales del crédito (bonos con calificación BB/B) se encuentran en el extremo estrecho de los rangos de varios años, pero pueden justificarse por la disminución de las expectativas de impago derivadas del recorte de tipos de interés del BCE y la creciente demanda de activos de riesgo por parte de los inversores. Sin embargo, salvo que se produzcan nuevas caídas en las tires de los bonos subyacentes, los estrechos diferenciales nos llevan a esperar rentabilidades en línea con el carry. La buena noticia es que el carry sigue en niveles atractivos. Con esto en mente, la parte que más favorecemos del mercado son los activos high yield de corta duración. En la actualidad, un índice de bonos BB/B con vencimientos a 1-3 años y tipos de interés variables ofrece los mismos niveles de tir en el peor escenario y niveles de diferencial que el índice high yield general, con la mitad de la duración.

Los elevados niveles de breakeven amortiguan el potencial bajista

Factores técnicos

El calendario de emisión primaria de bonos high yield europeo estuvo lleno desde principios de septiembre. Si bien gran parte de esta emisión puede haber sido motivada por el deseo de los prestatarios de cerrar sus operaciones antes de las elecciones estadounidenses, los compradores no se dejaron intimidar por esta perspectiva, lo que impulsó a prestatarios de mayor riesgo a salir al mercado, algunos de los cuales ofrecían casi el doble de la tir del índice. En octubre se produjo la mayor entrada de fondos en una semana registrada en el segmento high yield europeo. Según nuestros datos de flujo de fondos, a 5 de noviembre de 2024, los flujos netos de fondos high yield europeos ascienden a 11.200 millones de euros en lo que va de año. Dado que la oferta del segundo semestre posiblemente se haya concentrado en septiembre y octubre, y que varias rising stars hayan abandonado por completo el mercado high yield, una actividad primaria más lenta podría respaldar aún más los niveles técnicos de cara al final de año.

¿Qué significa esto para los inversores en renta fija?

Ahora que ya hemos superado las elecciones estadounidenses, tenemos una visión constructiva del mercado para el resto del año. Los desafíos fundamentales que tenemos por delante se ven compensados en gran medida por una política monetaria acomodaticia del BCE. Si bien los diferenciales no parecen baratos, creemos que el high yield europeo en el extremo corto sigue siendo atractivo frente al mercado de duración, dados los elevados niveles de breakeven.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.