Bond Bulletin - ¿Por qué espera el BCE?

Con la Reserva Federal aumentando significativamente los tipos este mes para contrarrestar la inflación desenfrenada, surge una pregunta: ¿por qué el Banco Central Europeo (BCE) no hace lo mismo?

Fundamentales

Los elevados precios de las materias primas, las interrupciones en la cadena de suministro y las presiones salariales han contribuido a las continuas sorpresas alcistas de la inflación en la zona euro, aunque las previsiones de inflación del BCE siguen estando muy por debajo de las expectativas del mercado. Las presiones inflacionarias suponen un desafío global y la Reserva Federal, el Banco de Inglaterra y el Banco de Canadá ya están actuando con múltiples aumentos de tipos este año. También se ha unido el Banco de la Reserva de Australia, que anunció un aumento sorpresa de 50 puntos básicos (pb) a principios de este mes. Mientras tanto, el BCE sigue comprometido con el programa de expansión cuantitativa hasta finales de junio y recientemente ha introducido una herramienta antifragmentación para reinvertir los reembolsos a fin de preservar el funcionamiento de su mecanismo de transmisión de la política monetaria. Además, la zona euro ha tratado de proteger a los consumidores de los precios más altos con medidas de política fiscal, compensando alrededor del 50% del shock energético. Puesto que se espera que continúe el apoyo fiscal y que no se produzcan señales inmediatas de endurecimiento monetario significativo, el BCE podría tener que esforzarse considerablemente para poder controlar la inflación.

Valoraciones cuantitativas

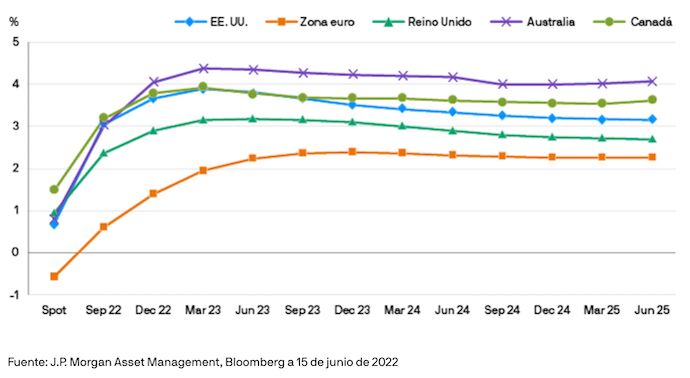

El BCE es el gran ausente entre los bancos centrales que han subido los tipos de interés en el ciclo actual. Se espera una trayectoria de subidas más gradual durante 2022 y el banco afirma que los tipos subirán 25 pb en la reunión de julio ahora que se dan las condiciones necesarias. También se indicó un aumento adicional de 50 pb en septiembre, si persiste la perspectiva de inflación a medio plazo. El alza inicial de 25 pb es, en nuestra opinión, muy baja y las expectativas del mercado apuntan a subidas de tipos de 200 pb para final de año, lo que situaría el nivel implícito en el 1,5%. Por el contrario, en el Reino Unido y Estados Unidos se descuentan aumentos del 2,9% y del 3,7% respectivamente para final de año. La combinación de la ampliación de los diferenciales de los tipos de interés y el encarecimiento de las materias primas ha provocado que el euro ceda un 3% en junio. Sin embargo, si bien los bancos centrales aumentan los tipos para aliviar la inflación, preocupa el impacto de una política monetaria más restrictiva sobre el crecimiento económico, lo cual ha creado valor en ambos mercados de crédito de Europa. Los diferenciales ajustados por opciones del crédito europeo investment grade se han ampliado en 19 pb, a 181 pb, y los correspondientes a los activos europeos high yield se han ampliado en 43 pb, a 510 pb, solo durante la última semana (datos a 15 de junio de 2022).

Nivel implícito de los tipos de interés (%)

Factores técnicos

El mercado actualmente tiene una posición de duración corta en deuda pública europea según J.P. Morgan Asset Management, debido a la expectativa de que el BCE comience por fin a subir los tipos en la segunda mitad de 2022. En términos relativos, las encuestas sugieren que los inversores continúan manteniendo una posición corta neta en el euro, lo que refleja su pesimismo sobre la región. La demanda de activos de riesgo por parte de los inversores es escasa, pues tanto los activos investment grade como high yield de Europa están experimentando salidas durante 2022, con una liquidez secundaria pésima que afecta particularmente a los activos high yield. También esperamos que la finalización del programa de compras de deuda corporativa (CSPP) del BCE reduzca la demanda de títulos de crédito en el futuro.

¿Qué significa esto para los inversores en renta fija?

Puesto que se espera que el BCE comience a subir gradualmente los tipos en la segunda mitad de 2022, es recomendable una posición en duración corta para las carteras de renta fija. Si bien las valoraciones de los activos de riesgo pueden parecer atractivas a primera vista en términos históricos, la demanda sigue siendo baja, lo que significa que es posible que los diferenciales deban ampliarse aún más antes de plantearse comprar activos investment grade y high yield. En este momento, el BCE y los bancos centrales en general no pueden suprimir la volatilidad que se ha registrado en los mercados de bonos y tendrán dificultades para proporcionar una orientación prospectiva convincente. En consecuencia, preferimos deuda pública hasta que se aclaren las perspectivas de inflación y actividad económica en general.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.