Bond Bulletin: Reajustando el riesgo

En comparación con los mercados de tipos, los mercados de riesgo se han mantenido bastante bien en las últimas semanas. Detallamos por qué creemos que es probable que esta situación persista y analizamos dónde se encuentran actualmente las oportunidades en los mercados de renta fija.

Fundamentales

La retórica de los bancos centrales ha dominado los titulares recientemente, lo que ha generado volatilidad en los mercados de tipos. Hemos asistido a un cambio restrictivo del Banco de Canadá y del Banco de la Reserva de Australia, pero los bancos centrales clave que observar serán los que tienen más influencia: la Reserva Federal, el Banco Central Europeo (BCE) y el Banco Popular de China (BPC). No esperamos un cambio significativo a corto plazo del BPC, mientras que el BCE ha retrasado la expectativa del mercado de subidas de tipos de 2022, pero solo moderadamente. La Reserva Federal, por su parte, ha anunciado una reducción gradual de sus compras de activos, pero también ha declarado que los criterios para los aumentos de los tipos de interés serán más difíciles de satisfacer dados el elevado desempleo y la deslucida participación de la población activa. Por tanto, seguimos creyendo que la política monetaria global se endurecerá paulatinamente, lo que debería permitir que la expansión continúe y respaldar una perspectiva sólida para el crecimiento de los beneficios corporativos. En contraste con las señales de los bancos centrales, los fundamentales corporativos han mostrado mucha menos volatilidad. Más de la mitad de las empresas cotizadas ya han presentado resultados del tercer trimestre y las estimaciones de beneficios se han superado aproximadamente en un 10% tanto en Estados Unidos como en Europa. Este fuerte crecimiento de los beneficios se deja sentir en mejores indicadores de crédito, como un menor apalancamiento, lo que a su vez se refleja en tendencias de calificación positivas. Es importante destacar que, para los mercados de crédito y de high yield, las tasas de impago siguen siendo positivas: 0,9% en Estados Unidos y 1,5% en Europa. Esperamos que los impagos continúen cayendo y terminen 2022 en torno al 1%.

Valoraciones cuantitativas

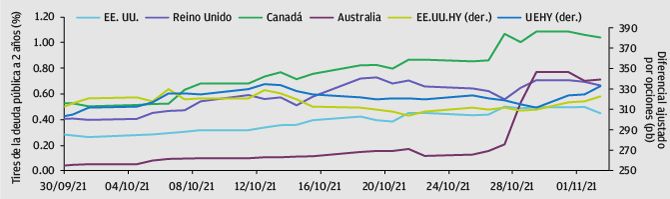

La mayor parte de la volatilidad reciente del mercado se ha manifestado en la deuda pública de mercados desarrollados, especialmente en la parte frontal de las curvas. La tir de la deuda pública a 2 años de Estados Unidos se sitúa en el 0,45%, tras avanzar 17 puntos básicos (pb) en el cuarto trimestre. Canadá y Australia han registrado movimientos aún mayores, de 52 pb y 67 pb, situándose las tires a 2 años en el 1,05% y el 0,72%, respectivamente. Los mercados de riesgo, por su parte, se han mostrado ligeramente más moderados: si bien el índice S&P 500 continúa alcanzando máximos históricos, el mercado high yield ha registrado cierta ampliación de los diferenciales, aunque de forma moderada en comparación con los tipos del extremo frontal. Los diferenciales en el segmento de high yield de Estados Unidos y Europa se sitúan en 323 pb y 333 pb, respectivamente, tras subir 7 pb y 28 pb este trimestre. El repunte en Europa ha quedado a la zaga con respecto a Estados Unidos ya que la región se ha visto arrastrada por su exposición inmobiliaria, al tiempo que Europa tampoco se ha beneficiado tanto como Estados Unidos del aumento del precio del petróleo, pues la exposición europea al sector energético es menor, aproximadamente del 2% frente al 14% de Estados Unidos. (Todos los datos, a 2 de noviembre de 2021).

Las tires de la deuda pública del extremo frontal han experimentado más volatilidad que los diferenciales de high yield

Factores técnicos

La demanda de activos de riesgo ciertamente está ayudando a apuntalar el desempeño de los mercados de riesgo, a pesar de la volatilidad en los mercados de tipos y la incertidumbre sobre los futuros cambios de política de los bancos centrales. Si bien los flujos de fondos high yield han sido negativos en los últimos meses, existen evidencias que sugieren una amplia demanda de compradores institucionales que continúan con pocas alternativas, al negociarse casi el 20% del mercado global agregado de bonos con rendimiento negativo. Los bancos centrales pueden estar discutiendo reducir su política ultraacomodaticia, pero, mientras los principales programas de compra de bonos sigan vigentes, los inversores continúan descendiendo dentro del espectro de riesgo de crédito. Mientras tanto, la demanda de acciones se ha mantenido positiva: los fondos de renta variable estadounidenses recibieron entradas de unos 64.000 millones de USD en los últimos tres meses. La nueva normalidad para los asignadores de activos globales parece consistir en reducir la exposición a renta variable a neutral en lugar de infraponderarse cuando la renta variable deja de disfrutar del favor de los inversores. (Todos los datos, a 31 de octubre de 2021).

¿Qué significa esto para los inversores en renta fija?

Aumenta el momentum de que los bancos centrales de los mercados desarrollados retiren su política expansiva. Sin embargo, seguimos pensando que el ajuste será gradual y que apenas incidirá en la recuperación económica, al tiempo que consideramos poco probable que la inflación tenga un impacto significativo en los resultados corporativos, pues las empresas podrán repercutir los mayores costes dado que los consumidores están actualmente en condiciones de hacer frente a subidas de precios. Sin embargo, algunos inversores pueden estar buscando una cobertura para el riesgo para el caso de que asistamos a un repunte de la volatilidad. Diríamos que a los inversores les iría mejor con una posición en duración corta en Estados Unidos en lugar de renunciar al riesgo de crédito. Si los principales bancos centrales, como la Reserva Federal, indicaran un endurecimiento de la política más agresivo, tal vez los mercados de riesgo se verían sacudidos, aunque no parezca probable a corto plazo según la reunión más reciente del Comité Federal de Mercado Abierto.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.