Bond Bulletin Semanal: el canal se ensancha

Los recientes datos económicos del Reino Unido y Europa sugieren la posibilidad de una divergencia en las políticas monetarias del Banco de Inglaterra y el Banco Central Europeo (BCE).

Fundamentales

Las presiones inflacionarias han sorprendido al alza en mayor medida en el Reino Unido que en Europa. El índice de precios al consumo (IPC) del Reino Unido aumentó del 2% de julio al 3,2% en agosto, el nivel más alto desde marzo de 2012, superando las expectativas de consenso y el pronóstico del Banco de Inglaterra, del 3,0%. El aumento subyacente de los precios de los bienes, desde cotas bajas, y la solidez de la inflación subyacente de los servicios contribuyeron al alza. La inflación general de la zona euro aumentó hasta el 3% interanual en agosto y el índice de precios al consumo subyacente armonizado subió hasta el 1,6% interanual. Sin embargo, creemos que las presiones inflacionarias de la zona euro serán menos persistentes que en el Reino Unido porque las presiones subyacentes, como las correspondientes a los salarios en Italia, Alemania y Francia, siguen siendo bajas. Los datos de los mercados de trabajo también fueron sólidos en ambas regiones. El número de asalariados en agosto en el Reino Unido se recuperó hasta el nivel anterior a la pandemia, la tasa de desempleo siguió cayendo hasta el 4,4% en julio y la tendencia del crecimiento subyacente de los salarios continúa aumentando. La tasa de desempleo de la zona euro alcanzó el 7,6%, cerca de los mínimos previos a la pandemia, aunque prevemos que el crecimiento alcance máximos elevados —Alemania, Italia y Francia se encuentran a un 3%-4% de sus cifras de PIB anteriores a la pandemia—.

La rápida mejora del mercado de trabajo del Reino Unido, junto con el significativo aumento de la inflación que se prevé hasta bien entrado 2022, abre la posibilidad de comunicaciones más restrictivas del Banco de Inglaterra. En concreto, si bien el núcleo del Comité de Política Monetaria (MPC) considera que se han cumplido condiciones "necesarias, pero no suficientes" para subir los tipos, esta circunstancia podría cambiar en el corto plazo con la incorporación de dos nuevos miembros. Esto nos lleva a que sea de esperar que la expansión cuantitativa se reduzca este año, con una primera subida del precio del dinero en el segundo trimestre de 2022. Por otra parte, la moderación del momentum en Europa se ha traducido en una orientación sobre tipos muy clara del BCE: no se atisban subidas de tipos en el horizonte. Además, la semana pasada, el Consejo del BCE decidió reducir la intensidad del programa de compras de emergencia para la pandemia (PEPP) a un "ritmo moderadamente más bajo" de unos 70.000 millones de euros en el cuarto trimestre de 2021 (con nuevas reducciones previstas para el próximo año y un incremento temporal del programa de compra de activos al final de la expansión cuantitativa). El mercado se tomó estas palabras como una indicación moderada.

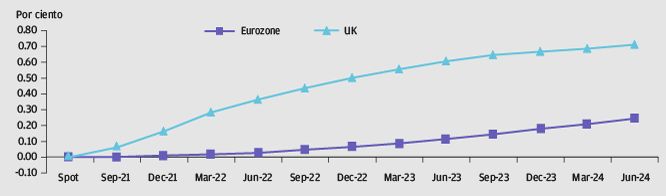

Se descuenta una clara subida de tipos en las tires del Reino Unido en comparación con las tires de la zona euro

Valoraciones cuantitativas

Auguramos que las tires de la deuda pública británica presentarán un sesgo al alza hacia finales de año; por su parte, nos mostramos más optimistas con respecto a los bonos europeos. Esto se debe principalmente a la divergencia de las políticas monetarias entre las dos economías. Concretamente, el gráfico muestra una subida de los tipos de interés, que ya se descuenta, de 15 puntos básicos (pb) para febrero de 2022 en el Reino Unido y un acumulado de 45 pb para noviembre de 2022. Por el contrario, no se descuentan alzas en la zona euro para antes de 2023 y se prevé que las orientaciones del BCE seguirán siendo muy moderadas. La deuda pública británica (actualmente, en el 0,78%) ha subido 22 pb desde principios de agosto, mientras que su homóloga alemana a 10 años (actualmente, en el -0,31%) ha avanzado 15 pb. Las tires de la deuda pública británica tienen más margen para cumplir el intervalo que prevemos para final de año, de entre el 0,875% y el 1,125%, en comparación con su homóloga alemana, para la que prevemos un intervalo de entre el -0,30% y el 0%. Así pues, para los próximos meses auguramos que el Reino Unido, siendo uno de los primeros mercados desarrollados en elevar los tipos, registrará rentabilidades relativas negativas. (Datos a 15 de septiembre de 2021).

Factores técnicos

Las garantías moderadas del BCE de que el ritmo de sus compras en el marco del PEPP para el cuarto trimestre serán solo "moderadamente" inferiores al ritmo reciente crea un contexto técnico más sólido en Europa que en el Reino Unido. La oferta bruta de deuda pública de la zona euro, excluyendo el programa de expansión cuantitativa, se redujo considerablemente en agosto y es de esperar que su evolución siga siendo favorable el próximo año; las estimaciones apuntan a una reducción de 40.000 millones de EUR. Por el contrario, se espera que la oferta neta en el Reino Unido aumente en 2022 hasta 125.000 millones de GBP, desde 49.000 millones de GBP, como resultado de una mayor emisión neta de deuda pública británica y un menor volumen de nuevas compras de la línea de compra de activos. En cuanto a la demanda, hemos sido testigos del restablecimiento de posiciones cortas de consenso en deuda pública británica tras los meses de verano. En Europa, sin embargo, el posicionamiento en duración correspondiente a tipos semibásicos es, en general, positivo y las nuevas emisiones vienen acompañadas de primas por nueva emisión razonables. La excepción notable es Alemania, donde las próximas elecciones crean un riesgo restrictivo con expectativas de expansión fiscal con una coalición liderada por el SPD.

¿Qué significa esto para los inversores en renta fija?

Creemos que la divergencia de las sendas de las políticas monetarias del Banco de Inglaterra y el BCE, impulsada por las diferentes trayectorias de inflación y las presiones salariales en el Reino Unido y Europa, debería traducirse en que las tires de la deuda pública europea permanezcan en un intervalo delimitado y que las de la deuda pública británica suban durante el resto de este año. Así pues, se debe controlar el posicionamiento largo de consenso en deuda pública alemana frente a deuda pública británica, además de las orientaciones que vayan formulando los bancos centrales durante el resto del año.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web EMEA Privacy Policy.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.