Bond Bulletin Semanal: Destacamos el high yield

El high yield ya ha superado significativamente a otros sectores de renta fija este año y el crecimiento económico mundial está empezando a desacelerarse, pero creemos que todavía hay motivos para mantener bonos high yield.

Fundamentales

El segmento high yield se ha beneficiado de la mejora del entorno macroeconómico, pero los principales indicadores económicos, como los índices de directores de compras de todo el mundo, han comenzado a perder momentum, lo que ha provocado rebajas en las expectativas de crecimiento. Seguimos convencidos de que el contexto será favorable de cara al futuro, ya que la desaceleración refleja una escasez temporal de oferta en lugar de una demanda inadecuada. Actualmente, existe una brecha sin precedentes entre el crecimiento del inventario, que ha sido débil, y el crecimiento de las ventas, que ha sido fuerte, pero esperamos que los problemas de suministro se alivien en los próximos trimestres. Los datos de empleo de este mes fueron heterogéneos. El dato de avance del empleo no agrícola decepcionó en Estados Unidos, situándose en 235.000 puestos de trabajo, frente a los 733.000 esperados, lo que indica que el crecimiento del empleo probablemente se desaceleró en agosto por la propagación de la variante delta de la COVID-19. Sin embargo, otros indicadores del mercado laboral, como la tasa de desempleo y el crecimiento de los salarios, continuaron mejorando. Ahora es muy poco probable que la Reserva Federal anuncie la retirada paulatina de estímulos en septiembre, aunque 2021 sigue siendo el escenario de referencia. Si bien las medidas de política monetaria aún se mantienen, las empresas continúan registrando beneficios sólidos y las tasas de impago cayeron significativamente al 1,1% en Estados Unidos y al 2,1% en Europa a finales de agosto; esperamos que sigan cediendo, cerrando el año por debajo del 1%. Las tendencias de calificación también continúan siendo positivas con 2,4 veces más mejoras que rebajas en Estados Unidos y 1,6 veces en Europa.

Valoraciones cuantitativas

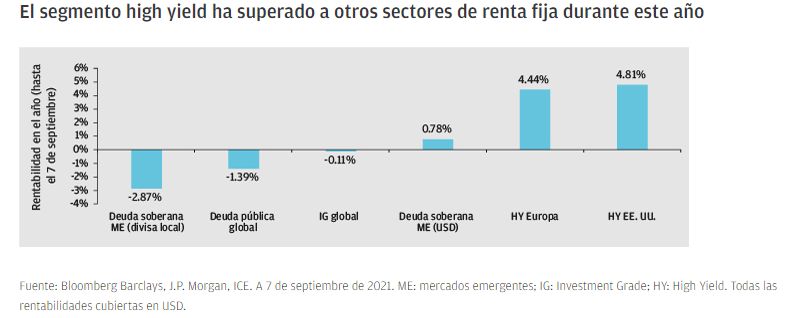

Las rentabilidades del segmento high yield desde principios de año han sido impresionantes, especialmente teniendo en cuenta que los tipos oficiales subyacentes han lastrado su evolución. En consecuencia, los diferenciales del high yield estadounidense y europeo se sitúan en 316 puntos básicos (pb) y 294 pb, respectivamente, tras ajustarse ya 70 pb y 65 pb este año. Por tanto, no hay mucho margen de error. Si bien los diferenciales aún podrían comprimirse frente a sus mínimos históricos, creemos que permanecerán dentro del rango durante el resto de este año. No obstante, esto no debería asustar a los inversores, ya que creemos que el carry en oferta para el high yield (yield-to-worst del 3,93% en Estados Unidos y del 2,39% en Europa) todavía parece atractivo en comparación con los sectores de renta fija competidores, cuyo carry podría quedar suprimido con apenas un ligero movimiento en los tipos subyacentes. (Datos a 7 de septiembre de 2021).

Factores técnicos

El fácil acceso a la financiación puede haber dado lugar a tasas de impago favorables, pero también ha hecho que los inversores en high yield hayan tenido que afrontar una oferta elevada de bonos. Los mercados de capitales han registrado altos niveles de actividad en torno a la deuda corporativa high yield; en Estados Unidos y en Europa, se han emitido 362.000 millones de USD y 105.000 millones de EUR de deuda, lo que supone un 21% y un 83% más con respecto a sus respectivas cotas del año pasado. Afortunadamente, un año récord de oferta bruta se ha visto mitigado por la actividad de refinanciación, que sigue siendo el uso principal de los ingresos, y las estrellas en ascenso, que han alcanzado los 22.000 millones en Estados Unidos y los 20.000 millones de EUR en Europa en lo que va de año, reduciendo los niveles de oferta neta. Las salidas de fondos minoristas no indican un panorama positivo para la demanda de esta clase de activos; el high yield estadounidense y europeo ha asistido a la salida de 18.200 millones de USD y 682 millones de EUR, respectivamente, este año, equivalentes al 4% y 1% de los activos gestionados, aunque no debemos dejar que estos datos nos confundan. Los mandatos fuera de los fondos minoristas tradicionales de high yield han cumplido su función pendiente, como demuestran las rentabilidades del universo high yield. Además, las entradas en fondos de préstamos estadounidenses de casi 40.000 millones de USD este año, equivalentes al 30% de los activos gestionados, sugieren que, si bien puede haber una aversión a la duración, todavía hay una amplia demanda de crédito apalancado. Con el porcentaje de deuda con tires negativas del índice Bloomberg Barclays Global Aggregate en el 23% a finales de agosto, creemos que la demanda de valores de high yield debería persistir. (Datos a 31 de agosto).

¿Qué significa esto para los inversores en renta fija?

Tras una racha de fuertes rentabilidades, las valoraciones del high yield han avanzado mucho, lo que ha hecho que algunos inversores se pregunten si vale la pena obtener beneficios en este nicho; sin un catalizador positivo, no queda mucho margen para que los diferenciales se ajusten. Creemos que, desde el punto de vista de las valoraciones, los inversores seguirán saliendo ganando por poseer valores high yield, pues se beneficiarán de niveles más altos de carry. Ante un entorno de bajas tires, creemos que la demanda de bonos high yield seguirá siendo sólida, especialmente si se tiene en cuenta también el perfil de menor duración de este mercado que se beneficia de unas tires de equilibrio relativamente más altas. En general, creemos que la sólida salud corporativa, un contexto macroeconómico favorable, la búsqueda continua de rentas y los vientos de cola técnicos deberían compensar unas valoraciones que presentan desafíos.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.