Bond Bulletin semanal - Reevaluación del riesgo

Los principales acontecimientos recientes parecen haber creado oportunidades de valoración en los activos de riesgo, a pesar de la persistente y creciente volatilidad del mercado. Evaluamos hasta qué punto tiene sentido volver a incorporar exposición a crédito corporativo.

Fundamentales

Fundamentales

A escala macroeconómica, el contexto fundamental se caracteriza por una inflación desenfrenada y la consiguiente perspectiva de una política monetaria más restrictiva, lo que podría indicar condiciones menos favorables para los prestatarios. Más recientemente, una escalada de las tensiones geopolíticas se ha sumado a la incertidumbre. A escala micro, los sólidos balances corporativos han allanado el camino para una sólida recuperación fundamental del crédito. Sobre lo primero, las presiones inflacionarias son menos transitorias de lo que esperaban los consumidores y los responsables de los bancos centrales; el IPC (índice de precios al consumo) subyacente de Estados Unidos alcanzó un nuevo máximo de 40 años en enero. También hemos conocido datos igualmente fuertes en Europa. A pesar de esto, los beneficios corporativos del cuarto trimestre han sido sorprendentemente sólidos en todo el espectro de calidad. Así pues, es probable que los beneficios de este trimestre mejoren aún más los indicadores de los mercados agregados de crédito investment grade y high yield. Sin embargo, esto podría representar un pico en el repunte de los fundamentales que hemos presenciado desde el inicio de la pandemia, pues los márgenes futuros de los beneficios corporativos comienzan a reflejar completamente el aumento de los salarios y los costes. Además, existe la posibilidad de mayor presión sobre los márgenes debido a los altos costes sostenidos de la energía, dada la disrupción que el conflicto entre Rusia y Ucrania podría causar a las exportaciones de energía. En este sentido, si bien somos optimistas sobre los fundamentales corporativos a largo plazo, estamos moderando nuestras expectativas debido a los obstáculos macroeconómicos actuales.

Valoraciones cuantitativas

Valoraciones cuantitativas

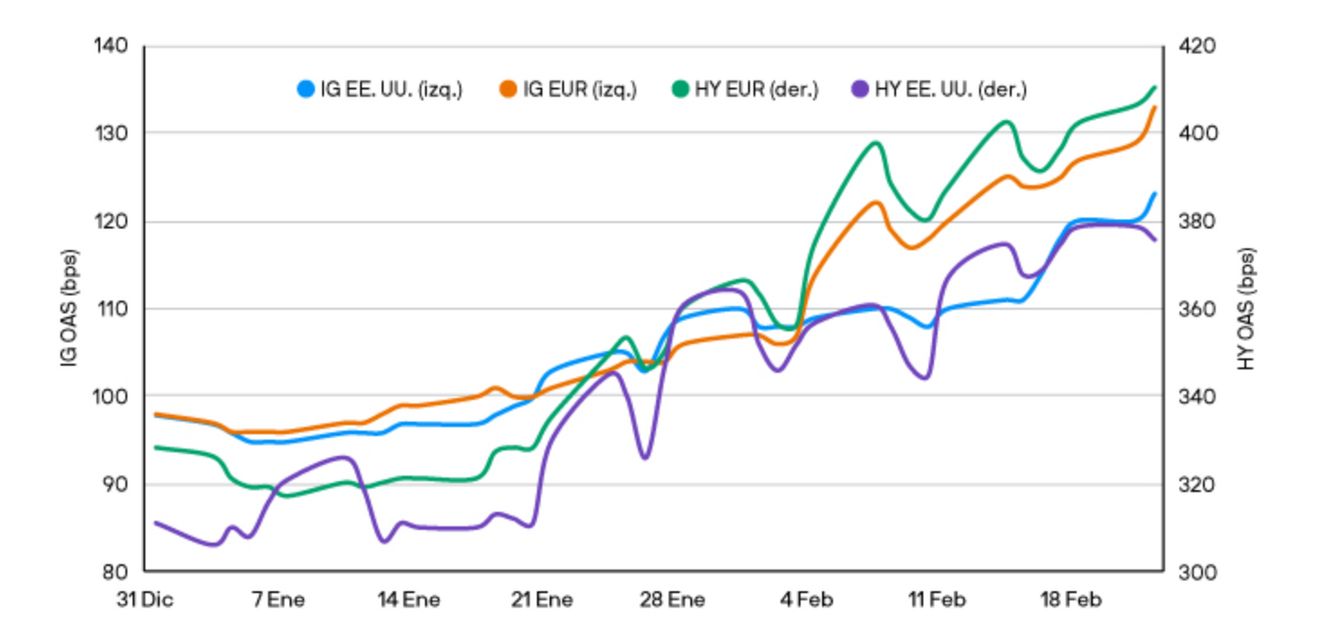

Los diferenciales de los activos investment grade y high yield se han ampliado considerablemente este año, impulsados por la volatilidad de los tipos y, más recientemente, por el riesgo geopolítico. Las ventas masivas han sido más pronunciadas en Europa, donde los diferenciales de activos high yield se sitúan en 410 puntos básicos (pb) frente al mínimo del año de 317 pb, y los diferenciales de activos investment grade han experimentado una ampliación de 37 pb desde el mínimo de este año. De manera similar, en Estados Unidos, los diferenciales de activos high yield se ampliaron 73 pb, mientras que los diferenciales de activos investment grade aumentaron 28 pb en total. De hecho, el segmento high yield europeo y el estadounidense registraron sus peores rendimientos mensuales en enero desde marzo de 2020. Con la escalada del conflicto geopolítico en Ucrania, creemos que serán necesarias valoraciones más atractivas para reavivar el entusiasmo por los activos de riesgo. A medida que el enfoque del mercado vuelva a centrarse en la inflación y la política de los bancos centrales, es probable que las valoraciones respondan mejor a la trayectoria del ajuste monetario.

¿Justifica la reciente ampliación de los diferenciales de crédito la reincorporación de riesgo?

Fuente: Bloomberg. Datos a 22 de febrero. IG EUR: ICE BofA Euro Corporate Index; IG EE. UU.: ICE BofA US Corporate Index; HY EUR: ICE BofA Euro Developed Markets Non-Financial High Yield Constrained Index; HY EE. UU.: ICE BofA US High Yield Constrained Index. DAO (pb): diferencial ajustado por opciones.

Factores técnicos

Factores técnicos

Las condiciones técnicas continúan deteriorándose en el segmento del crédito ya que hemos asistido a salidas aceleradas de inversores en todos los mercados. En particular, los activos high yield europeos experimentaron la peor semana en cuanto a flujos desde marzo de 2020. Los fondos de mayor calificación se han visto afectados de manera similar con salidas reiteradas, tanto en Estados Unidos como en Europa. De hecho, las salidas acumuladas para los fondos investment grade europeos desde principios de año han sido de un 2,3%, aproximadamente, de los activos gestionados, el peor comienzo de año desde 2011. La escasa liquidez de los mercados secundarios europeos se ve agravada por la inminente liquidación de las compras de activos por parte del Banco Central Europeo, que hasta ahora ha sido un pilar clave del soporte técnico. La actividad en el mercado primario se ha visto afectada por el aumento de la volatilidad en el crédito; sin embargo, las perspectivas de operaciones parecen considerables y deberían materializarse una vez que el mercado secundario se estabilice, en especial, si se tienen en cuenta las fusiones y adquisiciones y las emisiones de respaldo previstas. Este diluvio anticipado de oferta podría presionar los diferenciales secundarios.

¿Qué significa esto para los inversores en renta fija?

Dado que las preocupaciones por la inflación incitan a las autoridades monetarias a actuar, las condiciones de financiación deberían volverse menos favorables para los prestatarios. A pesar de esto, mantenemos el optimismo sobre los fundamentales de las empresas dada la solidez de sus balances. Si bien hemos asistido a una ampliación significativa de los diferenciales desde comienzos de año, el contexto técnico (ahora caracterizado por flujos de salida implacables y una liquidez escasa) nos lleva a creer que existe margen para una mayor ampliación a corto plazo. Por tanto, abogaríamos por mantener el posicionamiento actual y esperar a que se descuenten más primas de riesgo en los mercados de crédito antes de volver a participar.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.