Bond Bulletin: Tipos en movimiento

Ante el aumento de las tires de la deuda pública de Estados Unidos y Reino Unido, analizamos los impulsores y la posible evolución de las rentabilidades de cara al futuro.

Fundamentales

El impulsor clave del reciente movimiento alcista en las tires de la deuda pública ha sido la retórica de los bancos centrales. En EE.UU, la Reserva Federal brindó a los mercados la claridad que tanto necesitaban sobre su calendario de retirada paulatina de estímulos. La reunión del Comité Federal de Mercado Abierto (FOMC) de septiembre apuntó hacia un anuncio formal de reducción gradual en la reunión de noviembre, poniendo fin al programa a mediados de 2022. Con respecto a los tipos de interés, el diagrama de puntos ahora muestra media subida en 2022, tres subidas en 2023 y otras tres en 2024, aunque dos de los miembros que probablemente estaban a favor de incrementar los tipos en 2022 han abandonado sus cargos desde la reunión. Los puntos más altos fueron impulsados por pronósticos de inflación más elevados; el presidente de la Reserva Federal, Jerome Powell, declaró que se ha alcanzado el umbral de "progreso adicional sustancial" desde una perspectiva de inflación. Si bien el mandato para el mercado laboral aún no se ha cumplido, dicho mercado ha recuperado más del 75% de los empleos perdidos durante el punto álgido de la pandemia y Powell se mantuvo optimista sobre el potencial de crecimiento del empleo. El Banco de Inglaterra también abrió la puerta a un alza de tipos este año, indicando que es posible hacerlo antes del final del programa de expansión cuantitativa ante el optimismo hacia el crecimiento, un mercado laboral más fuerte y las expectativas de inflación.

Valoraciones cuantitativas

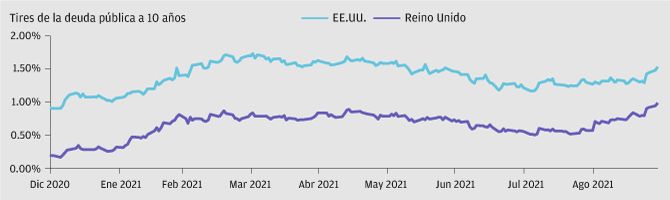

Las rentabilidades de la deuda pública volvieron a subir durante la semana pasada: la tir de referencia a 10 años se elevó del 0,22% al 1,54% en Estados Unidos y del 0,19% al 0,99% en el Reino Unido. Se trata de las mayores variaciones en una semana desde febrero, lo cual es significativo. Al respecto de nuestra opinión sobre la posible evolución de los tipos de interés a partir de aquí, esperamos que la tir estadounidense a 10 años se negocie en un rango del 1,5% al 2,0% durante los próximos seis meses —subiendo lentamente, aunque no al mismo ritmo que acabamos de observar— a medida que el crecimiento por encima de la tendencia y la política expansiva comiencen a desvanecerse. A largo plazo, el tipo terminal previsto por la Reserva Federal se mantiene sin cambios en el 2,5%. En el Reino Unido, creemos que las tires de la deuda pública a 10 años alcanzarán el 1,25% en seis meses. (Datos a 28 de septiembre de 2021).

Las rentabilidades de la deuda pública a 10 años de Estados Unidos y el Reino Unido han aumentado considerablemente durante la última semana

Fuente: Bloomberg. Datos a 28 de septiembre.

Factores técnicos

El posicionamiento de los inversores ha sido un factor técnico clave en el reciente movimiento de los tipos de interés. Si bien los inversores en general todavía presentan un sesgo de corta duración en sus carteras, según las encuestas de posicionamiento, han pasado a estar un poco menos cortos. Cuando la Reserva Federal y el Banco de Inglaterra comiencen a reducir paulatinamente los estímulos, comprarán menos deuda pública, lo que representa una reducción de un viento de cola importante para la demanda, por lo que las tires deberían disponer de mayor facilidad para subir. El impacto en cadena del incremento de las tires en el resto de activos de renta fija es que los inversores que han estado buscando rentas estén más dispuestos a comprar bonos investment grade que ahora parecen un poco más atractivos.

¿Qué significa esto para los inversores en renta fija?

El reciente y brusco movimiento alcista en las rentabilidades de la deuda pública se debió al reconocimiento por los bancos centrales de que sus mandatos de inflación cuentan con una base sólida, dada la inflación más persistente en algunas partes de la economía, en contraposición a la naturaleza transitoria que se pregonó inicialmente. Por tanto, es probable que la reducción paulatina de las compras de activos comience según lo previsto por el mercado, aunque el ritmo de reducción probablemente será más rápido de lo esperado inicialmente. Con esta noticia ya digerida, creemos que los tipos seguirán subiendo, pero a un ritmo más gradual mientras no haya grandes sorpresas. Los inversores que han reducido su posicionamiento en duración corta, o han pensado en hacerlo, ahora pueden reconsiderarlo y posicionarse para el incremento de los tipos de interés.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web EMEA Privacy Policy.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.