Bond bulletin – Un análisis más profundo a los tipos reales de los mercados emergentes

Creemos que el reciente reajuste de los activos soberanos de los mercados emergentes ha sido excesivo. Para entender las razones, analizamos más de cerca la deuda local de México, Brasil, Sudáfrica y la República Checa y evaluamos el panorama subyacente.

Fundamentales

El mercado de deuda soberana de los mercados emergentes suele analizarse de manera general, pero está lleno de particularidades. El mercado en general ha experimentado cierta volatilidad últimamente, pero, en determinadas áreas creemos que las ventas masivas recientes han sido excesivas. Por su parte, el panorama fundamental parece prometedor. México es uno de esos países. Se produjo una gran retirada de las asignaciones de los inversores a México tras las elecciones generales celebradas en el país a principios de este mes. Sin embargo, creemos que el nuevo gobierno no será tan negativo como prevé el mercado y esperamos que el gabinete sea más pragmático y avance en las reformas. En Brasil, por su parte, el mercado está descontando seis aumentos de tipos de interés, lo que creemos que es poco probable. El banco central brasileño había iniciado su ciclo de recortes y ahora lo ha parado dada la debilidad de la divisa y los temores sobre la toma de decisiones por motivos políticos. Creemos que, en última instancia, las subidas de tipos previstas por el mercado no se materializarán y que las tires de los bonos bajarán. La República Checa tiene un buen comportamiento fiscal, un crecimiento moderado, un ciclo de recortes que continúa y, por lo tanto atractiva desde un punto de vista de duración. También lo percibimos como un país emergente de alta calidad al que incluso le iría bien en caso de mayores tensiones en Europa. Por último, antes de las elecciones de Sudáfrica, el mercado temía que partidos populistas y de extrema izquierda o derecha pudieran formar parte de la coalición gobernante. Sin embargo, el gobierno reelegido se ha aliado con partidos más centristas que tienen un comportamiento fiscal responsable y son favorables a las reformas. En el fondo, la evolución de la inflación ha seguido siendo favorable en estos países (y en los mercados emergentes en general), con sorpresas a la baja impulsadas por componentes no subyacentes, junto con una desaceleración gradual del momentum subyacente.

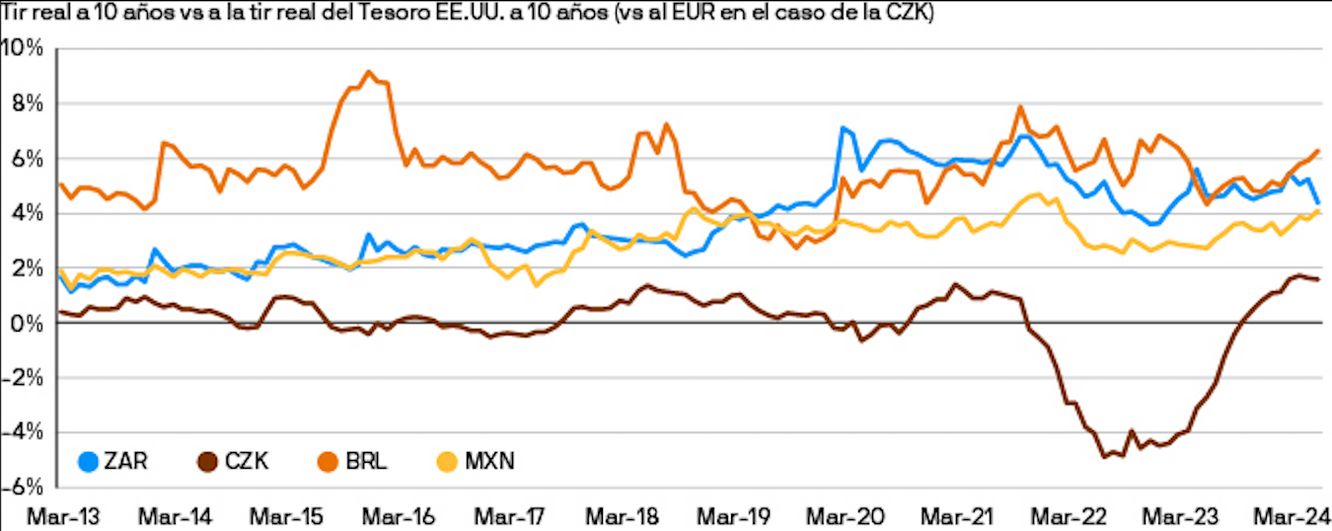

Valoraciones cuantitativas

Si bien están sucediendo muchas cosas en cada país, creemos que se ha descontado demasiado riesgo y que la deuda local de los mercados emergentes tiene un valor notable que no se puede ignorar. Si tomamos como ejemplos la República Checa, Sudáfrica, Brasil y México, cada país ofrece una tir real elevada en comparación con sus propias medias de 10 años. En concreto, la República Checa presenta su tir real más elevada en términos históricos, Sudáfrica y México están cerca en niveles similares, y Brasil se ubica en la parte intermedia de su rango. Además, las tires reales de los mencionados países emergentes son mucho mayores con respecto a las medias de 10 años de sus homólogas estadounidenses y alemanas. En otras palabras, el diferencial de la tir real, es decir, el colchón de la tir real frente al bono del Tesoro estadounidense a 10 años (y los bunds alemanes en el caso de República Checa) está en su nivel más amplio jamás visto.

El colchón de la tir real de los ME vs a los tipos reales subyacentes se sitúa en niveles históricos

Factores técnicos

Tras la gran reducción de riesgos, los inversores que tenían posiciones largas en los mercados emergentes han recortado su posicionamiento para ser ahora más neutrales. El posicionamiento con respecto a México y Brasil es todavía ligeramente largo pero alejado de máximos. Actualmente, el sentimiento de los inversores es inestable, pero podría estabilizarse junto con los fundamentales subyacentes. Los inversores locales también han eliminado riesgos y están en condiciones de respaldar a cada mercado. Es el caso, en particular, de Sudáfrica, donde vemos importantes compras locales de deuda pública (SAGB), ya que los inversores locales están cubriendo sus leves posiciones existentes.

¿Qué significa esto para los inversores en renta fija?

Una liquidación excesiva en los mercados emergentes crea oportunidades de valor. Las tires reales están cerca de máximos históricos, descontándose los riesgos fundamentales. México sigue respaldado por la flexibilización monetaria gradual del banco central, el apoyo local a los bonos y unas valoraciones históricamente extremas. Recomendamos mantener una posición estructuralmente larga en bonos de la República Checa basándonos en unos fundamentales sólidos y un diferencial atractivo frente a los bonos denominados en euros. Creemos que todavía existe valor en el extremo posterior de la curva para Sudáfrica y el mantenimiento de posiciones largas en tipos de Brasil ahora ofrece un carry significativamente positivo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.