Bond Bulletin - Valoraciones frente a volatilidad

¿Ha creado el fuerte reajuste de las previsiones en los mercados de crédito un punto de entrada atractivo para los inversores? Consideramos que aún no es el momento de añadir exposición.

Fundamentales

El contexto fundamental está dominado por una inflación desenfrenada, la guerra en Europa oriental y una política monetaria más restrictiva. Una sólida temporada de resultados del primer trimestre tanto en Estados Unidos como en Europa reflejó en gran medida el poder de fijación de precios de las empresas ante las persistentes restricciones de suministro y el continuo repunte de la demanda de servicios. Sin embargo, estos resultados quedan atrás en gran medida ya que las preocupaciones por la inflación alimentan la inquietud sobre el crecimiento a largo plazo. Los bancos centrales continúan resaltando su deseo de controlar la inflación obstinadamente alta a través de aumentos de tipos de interés y reducciones de sus balances, incluso a expensas del crecimiento. Por tanto, parece inevitable que los márgenes corporativos se vean presionados tanto por los elevados costes de producción como por la desaceleración de la demanda de los consumidores. Además, las condiciones financieras más rígidas implican que, después de una década de bajas rentabilidades, prácticamente todos los prestatarios ahora se enfrentan a costes de endeudamiento más altos. Si bien los balances de las empresas son generalmente muy sólidos, creemos que la mejora fundamental ya ha quedado atrás en el ciclo crediticio actual.

Valoraciones cuantitativas

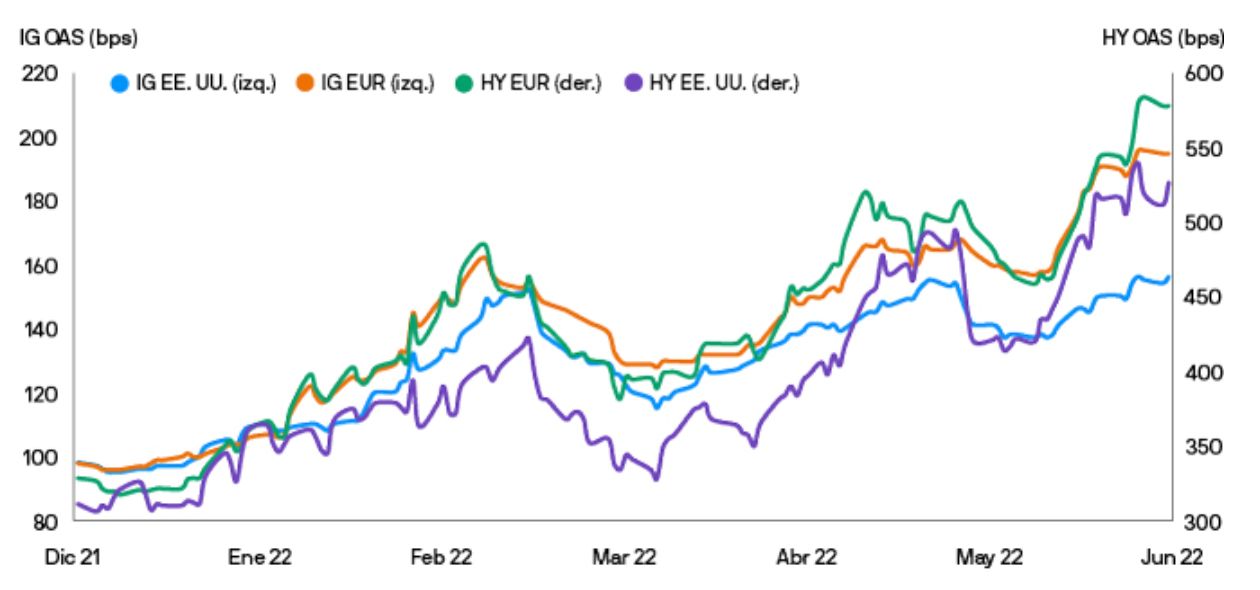

Los diferenciales de los activos investment grade y high yield han aumentado drásticamente este año en un contexto de mercado turbulento. Los diferenciales de los activos high yield e investment grade europeos se han ampliado en unos 260 puntos básicos (pb) y 100 pb, respectivamente, desde sus mínimos de enero. Estos mercados han tenido un peor comportamiento al de sus homólogos estadounidenses ya que los inversores han descontado los efectos más próximos de la crisis de Ucrania, así como el mayor potencial de un paso en falso en la política del Banco Central Europeo (BCE), lo que aumenta el riesgo de recesión. Al observar los datos históricos, que abarcan once recesiones desde la década de 1950, los diferenciales de los activos investment grade suelen descontar una recesión en alrededor de 240 pb, aunque, naturalmente, también pueden excederse en periodos particularmente volátiles. El mercado investment grade estadounidense actualmente descuenta una probabilidad de recesión del 40%, mientras que el mercado investment grade europeo la descuenta en una medida más próxima al 70%. Esperamos que estas probabilidades aumenten en los próximos meses y, aunque los inversores no deben esperar una capitulación total de los activos de riesgo, es probable que se produzca una elevada volatilidad en los diferenciales a corto plazo. Si bien la historia puede orientar sobre cuándo las valoraciones se vuelven atractivas, es posible que estemos adentrándonos en un nuevo régimen de crédito en comparación con la última década de política monetaria ultraacomodaticia. Para ser más optimistas con las valoraciones prospectivas, necesitaríamos ver una desescalada de la guerra en Ucrania o, como mínimo, señales de que la inflación comienza a replegarse (todos los datos, a 29 de junio de 2022).

Los diferenciales de todo el espectro de calificaciones en Estados Unidos y Europa se han ampliado drásticamente este año

Fuente: Bloomberg. Datos a 29 de junio de 2022. IG EUR: ICE BofA Euro Corporate Index; IG EE. UU.: ICE BofA US Corporate Index; HY EUR: ICE BofA Euro Developed Markets Non-Financial High Yield Constrained Index; HY EE. UU.: ICE BofA US High Yield Constrained Index. DAO (pb): diferencial ajustado por opciones.

Factores técnicos

La deslucida demanda minorista en los ámbitos tanto high yield como investment grade continúa caracterizando el contexto técnico, en deterioro. Puesto que las entradas en fondos de bonos se han alineado con las políticas acomodaticias de los bancos centrales, es lógico pensar que las salidas de los inversores continuarán a medida que persista el ajuste monetario. En Europa, en particular, la retirada del programa de compras de bonos corporativos (CSPP) del BCE marca la salida del "comprador de primer recurso" de los mercados de crédito europeos. Los mercados estadounidenses de activos investment grade han sido testigos de flujos de salida constantes semana tras semana durante los últimos meses. La liquidez en el mercado secundario de activos estadounidenses high yield es escasa y el posicionamiento de los inversores alcanza nuevos hitos bajistas. Sobre la oferta, cuando las condiciones del mercado europeo de activos investment grade sean suficientemente tranquilas como para generar nuevas emisiones, es probable que las elevadas primas para esas emisiones provoquen que los diferenciales vuelvan a ampliarse en el mercado secundario. En el ámbito high yield europeo, la actual falta de actividad en el mercado primario ayuda, pero no es suficiente para compensar las continuas salidas y la escasa liquidez del mercado secundario.

¿Qué significa esto para los inversores en renta fija?

Las incertidumbres macroeconómicas que se avecinan ante la desaceleración del crecimiento mundial han puesto a los inversores nerviosos, y con razón, acerca de los activos de riesgo, lo cual ha generado ventas masivas. Si bien las valoraciones ahora pueden parecer atractivas, anticipamos nuevos episodios de volatilidad de los diferenciales dado que los inversores y los responsables de los bancos centrales se enfrentan a un entorno económico implacable. Hasta que veamos que la inflación comienza a revertirse o, por el contrario, datos económicos más débiles que indiquen una recesión inminente, la volatilidad a corto plazo debería crear oportunidades para recortar tácticamente el posicionamiento de riesgo. Prevemos un entorno favorable para una gestión activa centrada en una selección de crédito minuciosa y operaciones de alta calidad. Se acerca el momento de volver a participar en los mercados de crédito, aunque es probable que se recompense tener algo más de paciencia.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.