Brexit: Cómo deben enfocar los inversores el referéndum británico

"Aunque anticipamos un voto a favor de la permanencia en la Unión Europea (UE), existe la posibilidad de que el referéndum del próximo mes de junio arroje un resultado negativo, por lo que los inversores deberían prepararse para ello. Y específicamente, las implicaciones que podría tener para las inversiones.

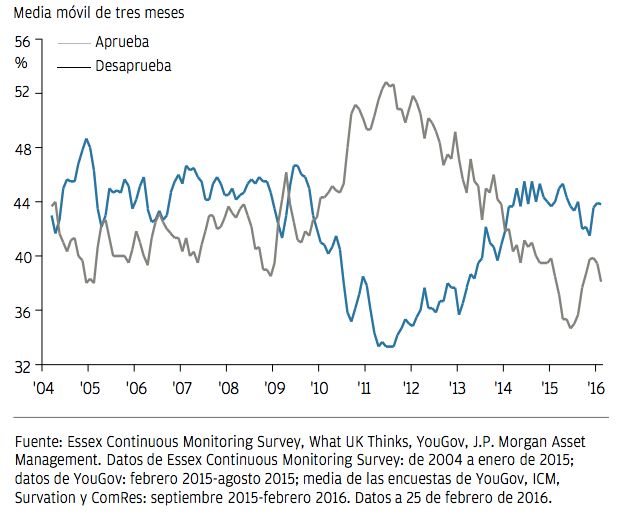

RESPUESTAS A LA PREGUNTA «EN GENERAL, ¿APRUEBA O DESAPRUEBA

LA PERTENENCIA A LA UE DEL REINO UNIDO?» - ENCUESTA

El BoE resumió hace poco cuatro décadas de estudios sobre el beneficio económico neto de la pertenencia a la UE y el resultado oscila entre el -5% y el 20% del PIB. De forma similar, resultaría muy difícil calcular el beneficio neto de abandonar la UE, incluso mucho tiempo después de que se produjese la salida. Y ciertamente resultaría imposible hacerlo antes de que se produzca. ¿Qué podríamos esperar los inversores?

- Podemos esperar que la libra se mantenga débil hasta la celebración

del referéndum. La posición fiscal relativamente

saneada del

Reino Unido sugiere que los gilts no se verían muy afectados y es

probable que los tipos de interés a corto plazo del mercado monetario

continúen bajos porque el BoE no variará su postura con respecto a los

tipos de interés de referencia. Sin embargo, durante otros periodos

de incertidumbre política —en particular, antes del referéndum escocés

de 2014— la curva de tipos ganó algo de inclinación con respecto a la

estadounidense, algo que podría volver a suceder si las encuestas se

mantienen ajustadas.

- Podemos esperar que el crecimiento y la inversión se resientan ligeramente durante la primera mitad de 2016 a consecuencia de la incertidumbre generada por la votación. No obstante, no esperamos que esta desaceleración sea capaz de contrarrestar otros factores de mayor peso como el crecimiento del resto de Europa y de Estados Unidos o el sentimiento de los mercados mundiales.

- Podemos esperar que la mayoría de estos efectos se den la vuelta en caso de un resultado a favor de la permanencia. Pero no nos sorprendería que la libra acabase el año en niveles muy inferiores a los de 2015 en términos ponderados por el comercio exterior, ni que se hablase de celebrar un nuevo referéndum si el resultado de la votación de junio es demasiado ajustado.

- En caso de un resultado a favor del Brexit, podemos esperar una

intensificación de los factores macroeconómicos y una significativa

desaceleración del crecimiento británico. La eurozona también se vería

afectada a corto plazo. Pero,

incluso en el caso del Reino

Unido, la evolución de la economía mundial resultará más importante

para el crecimiento a medio plazo y la dirección general de los

mercados de activos británicos.

A largo plazo, el impacto microeconómico del Brexit sería mucho más importante que el macroeconómico. Los inversores deberán estar especialmente atentos a las repercusiones para las firmas británicas de servicios financieros, que en muchos casos se verían afectadas negativamente.

Las empresas manufactureras podrían verse beneficiadas marginalmente por la depreciación de la divisa pero la incertidumbre sobre las relaciones comerciales post-Brexit pesaría también sobre ellas y algunas podrían tener problemas para encontrar mano de obra cualificada si se limitase la inmigración desde la UE".

Por Stephanie Flanders, Responsable de estrategia de mercados para Reino Unido y Europa, JPMorgan AM Market Insights