En búsqueda de rentas: si antes era difícil, ahora más

Las opciones de bajo riesgo ya eran bastante escasas a principios de este año para aquellos inversores deseosos de obtener rentas. Con solo adentrarnos unos meses en el año, nos encontramos ante un reto aún mayor.

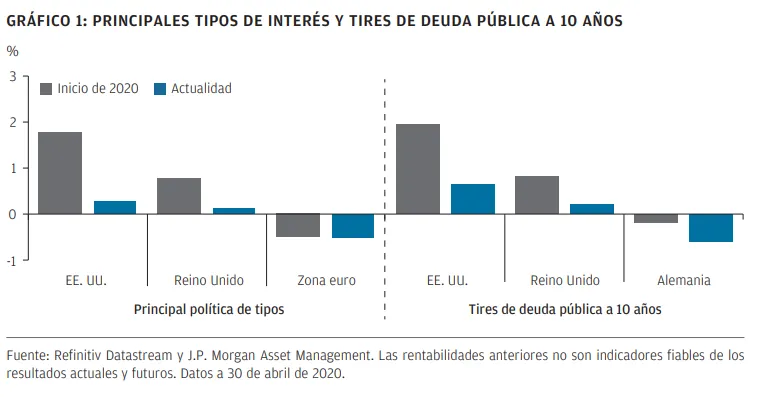

Ante la poca disponibilidad de rentas “seguras”, muchos inversores se han visto obligados a asumir un riesgo mayor para poder obtener rentabilidades más altas. La volatilidad de los mercados este año ha demostrado muy claramente que un exceso de esfuerzos para conseguir tires más altas puede ser un enfoque desacertado. A día de hoy, la necesidad de rentas sigue siendo importante, y las tires de la liquidez y de la deuda pública, que comenzaban 2020 en mínimos históricos, han seguido su trayectoria aún más a la baja.

Los bancos centrales de todos los mercados desarrollados han reducido los tipos de interés de una forma muy agresiva y han lanzado enormes programas de flexibilización cuantitativa. Estas acciones desempeñan un papel fundamental para garantizar que los gobiernos lancen paquetes de incentivos fiscales considerables, pero tienen como consecuencia que ahora sea mucho más difícil encontrar rentas con bajo riesgo. Véase el Gráfico 1.

A medida que las rentas procedentes de fuentes tradicionales de renta fija han ido descendiendo en los últimos años, las rentas generadas por la renta variable no han dejado de ganar en importancia. No obstante, se están cuestionando los pronósticos de reparto de dividendos, ya que muchas empresas se abstienen de distribuir liquidez entre los accionistas para sostener sus balances contables, dada la crisis económica actual. Sabemos que, en algunas regiones, los dividendos se verán sometidos a presión en los próximos meses, pero creemos que las carteras multi-activo no deben renunciar a la obtención de dividendos como fuente principal de rentas.

¿Dilemas sobre dividendos?

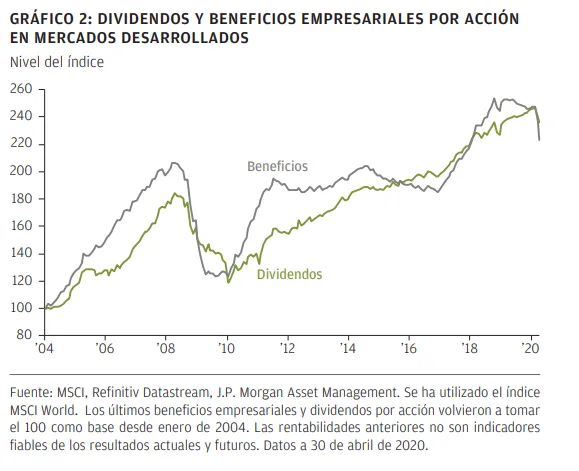

Los beneficios empresariales se reducirán de forma abrupta en 2020 a consecuencia del impacto del brote de coronavirus en la actividad económica. Ante la dificultad de realizar pronósticos fiables, la ralentización del crecimiento económico afecta a los beneficios empresariales entre un 20% y un 30% en la mayoría de los mercados desarrollados. Siempre ha habido una estrecha relación entre dividendos y ganancias empresariales, lo cual tiene mucho sentido: cuanto más dinero gane una empresa, más podrá distribuir entre sus accionistas (Gráfico 2).

Los sectores energético y financiero han sufrido dos de las mayores caídas de beneficios empresariales este año, y también son estos dos sectores los que más han contribuido a los dividendos en los últimos 12 meses. La distribución de dividendos de ambos sectores se está viendo cada vez bajo mayor presión. Los reguladores han aconsejado a los bancos del Reino Unido y de Europa continental que no distribuyan dividendos para garantizar que haya capital disponible para créditos.

Los beneficios de las empresas energéticas se han visto gravemente afectados por el colapso del precio del petróleo, y los recortes de dividendos de algunos de los pagadores más venerados del mercado británico en este sector han llamado la atención. El reparto de dividendos en otros sectores también se verá bajo presión en el corto plazo, debido precisamente al importante apoyo gubernamental que reciben las empresas. Recordemos los

planes de subsidios salariales que se han aprobado como principal respuesta política frente al coronavirus. El objetivo de evitar cicatrices permanentes en el mercado laboral es muy acertado, pero a las empresas que reciben estos subsidios salariales les resultará muy difícil pagar a sus accionistas al mismo tiempo. Si una empresa de Estados Unidos recibe un préstamo del gobierno, no puede pagar dividendos o acciones de recompra hasta pasados 12 meses a partir del reembolso del crédito.

Dado el tamaño de esta conmoción financiera, los recortes de dividendos probablemente superen el impacto de la misma sobre los beneficios empresariales en muchas regiones en 2020. Las ponderaciones relativamente superiores de los sectores financiero y energético en los índices del Reino Unido y de Europa continental no mejoran los pronósticos de reparto de dividendos a corto plazo para estos mercados. En términos más positivos, aquellas compañías con más rentabilidad por dividendo ya han obtenido resultados muy inferiores a los de los índices de referencia europeos en 2020. En el caso de las empresas financieramente estables que sobrevivan a este duro golpe a su actividad, los precios de mercado parecen indicar que en algunos casos los inversores pueden confundir los factores adversos cíclicos a los que se enfrentan los dividendos con algo más estructural.

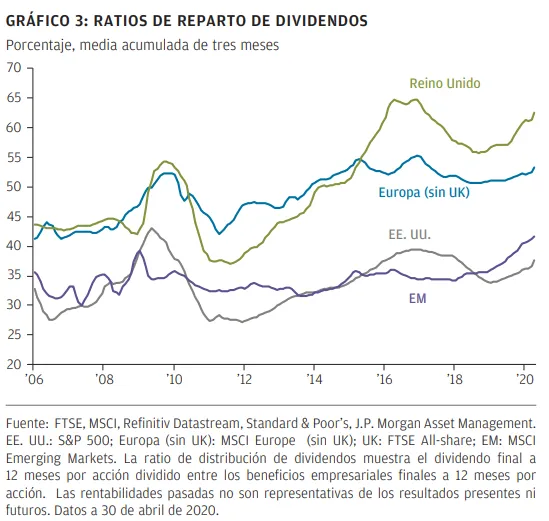

Las rentas de dividendos en EE. UU. también se verán sometidos a presión en 2020, pero es probable que resistan más que en otras regiones. En primer lugar, el mercado estadounidense se beneficia de una ratio de distribución de dividendos más baja, es decir, se pagan dividendos en función de los beneficios empresariales. Unas ratios de pago más bajas dan a las empresas mayor flexibilidad para mantener los dividendos durante los períodos en que se obtienen menos beneficios (Gráfico 3). Uno de los motivos por los que la ratio de reparto es menor es que las empresas estadounidenses suelen realizar grandes recompras para distribuir efectivo entre los accionistas. Cuando los beneficios empresariales se ponen en entredicho, es más probable que se reduzcan estas recompras que los dividendos, lo que proporciona a los inversores un cierto margen antes de que los dividendos se vean afectados. La presión reguladora sobre los dividendos bancarios también es menor en Estados Unidos.

La temporada de beneficios empresariales ha confirmado hasta ahora la relativa resiliencia del mercado de renta variable estadounidense. Mientras que muchas compañías europeas emblemáticas realizaban recortes de dividendos, sus rivales estadounidenses a menudo eran capaces de seguir pagándolos.

La renta variable de los mercados emergentes también es digna de mención como fuente de rentas, pero los inversores deben tener en cuenta tanto la capacidad como la voluntad de repartir dividendos de las empresas de estos mercados. A pesar de contar con unas ratios de pago similares a las de EE. UU., los dividendos de los mercados emergentes han descendido bruscamente con caídas del mercado anteriores. Históricamente, esta reducción de los dividendos se debía a una combinación de escasez de beneficios empresariales y una reticencia a la distribución de liquidez entre los accionistas. Hoy día, aunque los mercados emergentes (así como los mercados desarrollados) se enfrentan a una reducción de beneficios, creemos que la disposición de las empresas a distribuir liquidez entre sus accionistas ha mejorado significativamente.

A nivel regional dentro de los mercados emergentes, consideramos que los dividendos son relativamente más resistentes en Asia, donde está resultando de gran ayuda la combinación de los siguientes factores: una menor presión por parte de los reguladores para que se reduzcan los dividendos bancarios, una composición del índice menos centrada en las materias primas, una mayor proporción de empresas estatales, y una perspectiva monetaria más estable al convertir los dividendos extranjeros a la divisa nacional.

Finalmente, son las empresas de alta calidad, aquellas con sólidos balances contables y altos niveles de flujo de caja libre, las que probablemente se encuentren en las mejores posiciones, con independencia de la región. En lugar de buscar las tires más altas, los inversores deben centrarse en empresas que combinen tires decentes, un crecimiento pronunciado de los dividendos y una sólida posición financiera.

Conclusión

Las decisiones de los bancos centrales que están bajando las tires de la deuda pública plantean desafíos materiales para los inversores en rentas y continuarán haciéndolo en el futuro próximo. Los dividendos se verán presionados en el corto plazo, especialmente mientras muchas empresas sigan recibiendo un importante apoyo gubernamental; pero las rentas procedentes de las acciones seguirán siendo parte esencial de una cartera multi-activo para los inversores que busquen ingresos.

Los dividendos de EE. UU. se muestran relativamente resistentes a nivel regional. En lugar de buscar las mayores rentabilidades por dividendos, debemos centrarnos en empresas de alta calidad que combinen dividendos seguros, un historial de crecimiento de dividendos y un balance contable sólido.

A medida que comenzamos un nuevo ciclo de inversión, la tesis central que formulamos en enero sigue vigente: ante la poca disponibilidad de rentas seguras, los inversores deben analizar toda la gama de opciones disponibles, tanto desde una perspectiva regional como en toda la estructura de capital, para lograr un buen equilibrio entre riesgo y rentabilidad. La renta variable es una parte fundamental de la solución.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.