Se caldea el ambiente: crecimiento e inflación, al rojo vivo

La mayoría de los países están eliminando ya todas las restricciones y la actividad económica retoma su curso en las principales economías desarrolladas. El éxito de la campaña de vacunación ha dado paso a lo que parece una reactivación sostenible de las economías del Reino Unido y de Estados Unidos. En Europa continental ha habido más dificultades para suministrar las dosis adecuadamente, pero el ritmo de vacunación aumenta en tanto que disminuyen los casos de COVID-19. En lo que respecta al crecimiento global, cabe prever que el segundo semestre de 2021 sea excepcional, teniendo en cuenta dos factores clave: el ahorro acumulado de las familias y el estímulo fiscal en Estados Unidos.

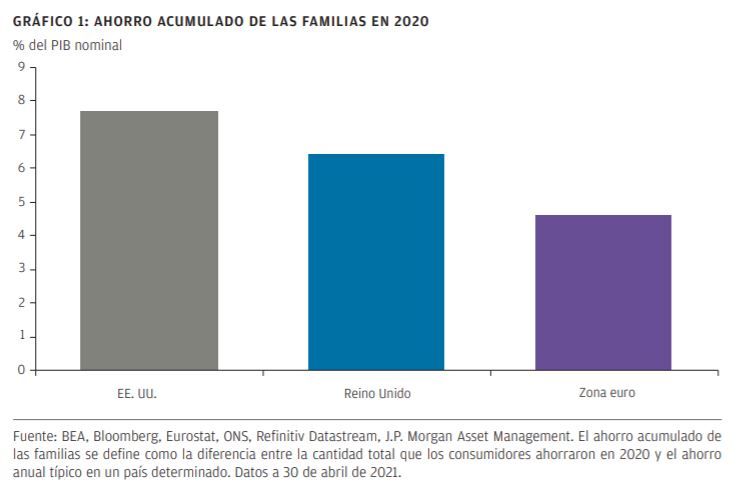

Durante la pandemia, las familias han acumulado un elevado volumen de ahorros. Aunque no hay que subestimar las dificultades que esta situación ha supuesto para muchas personas, se ha conseguido paliar la pérdida de ingresos de las familias gracias al rápido y contundente apoyo gubernamental ofrecido a negocios y consumidores. Las restricciones limitaban el gasto de las familias, por lo que el ahorro mensual se disparó hasta niveles muy superiores a los observados en una recesión «normal». Si examinamos el ahorro acumulado de las familias en 2020 —la diferencia entre lo que se ahorró el año pasado y la media de ahorro habitual de los consumidores—, no cabe duda de que las cifras son extraordinarias (GRÁFICO 1).

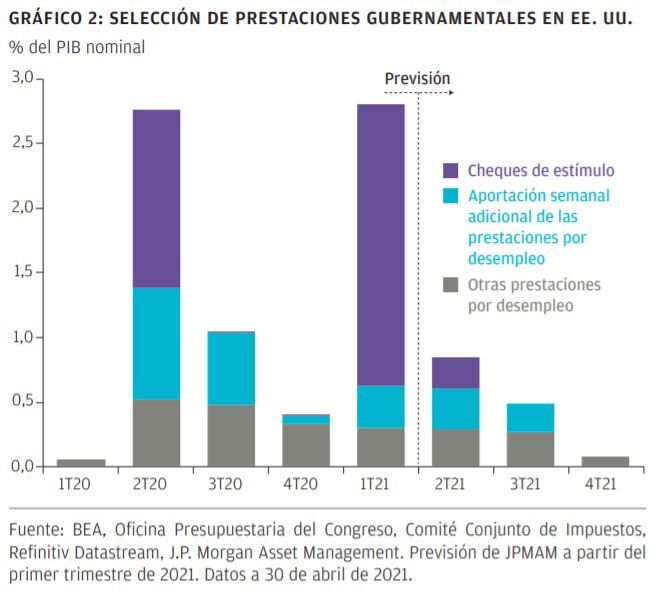

Además del ahorro acumulado en 2020, los consumidores estadounidenses también se benefician del recién anunciado paquete de estímulo por 1,9 billones de dólares, que es extraordinario por cuatro razones. En primer lugar, por su tamaño, ya que representa en torno al 9% del PIB estadounidense. En segundo lugar, por su rapidez, puesto que cerca del 5% del PIB se repartirá antes de finales de septiembre. En tercer lugar, por su conveniencia; el paquete se ofrece cuando la economía se recupera, en lugar de en plena recesión. Por último, por su naturaleza, dado que los 400.000 millones de dólares del estímulo se entregan a través de cheques por correo. Por ejemplo, una familia de cinco miembros con una renta total inferior a 150.000 dólares recibirá un total de 7.000 dólares en cheques de estímulo. El paquete de estímulo suplirá en gran medida los ingresos de las familias en el primer semestre de este año (GRÁFICO 2).

CRECIMIENTO ACELERADO, ACOMPAÑADO DE RIESGOS

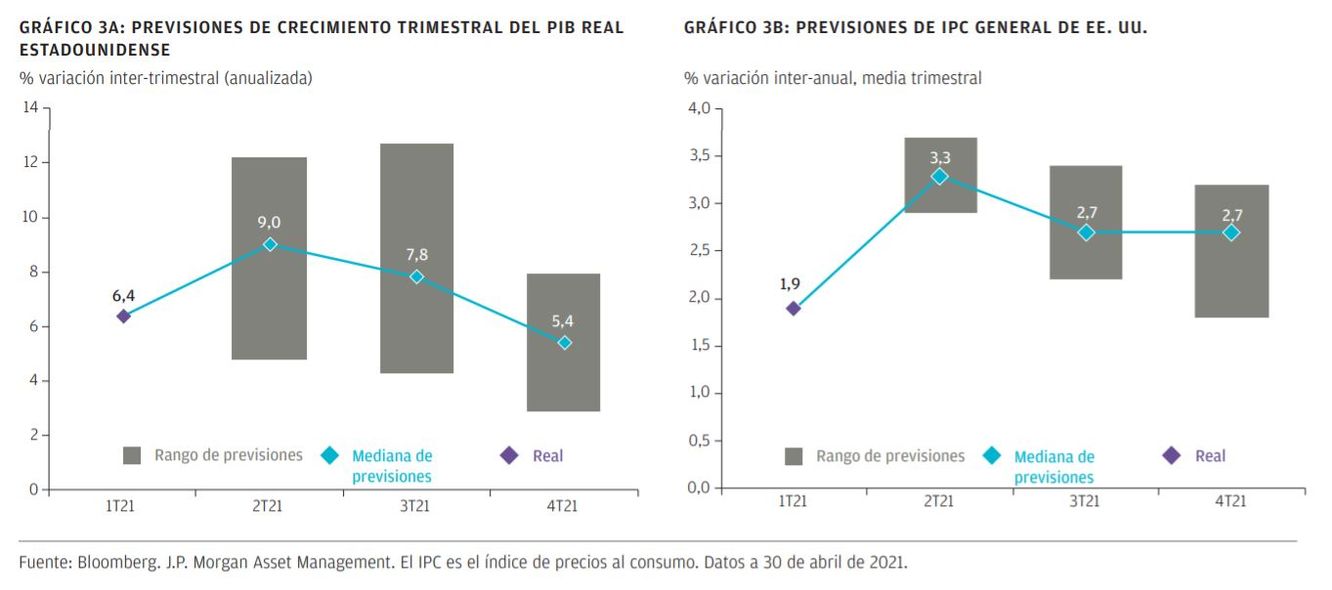

Los analistas no se ponen de acuerdo en torno a si las familias gastarán o no los ahorros acumulados, y ello provoca una gran disparidad en las previsiones (GRÁFICO 3).

La singularidad de esta crisis y del apoyo gubernamental recibido demuestra que nos encontramos ante una situación sin precedentes. Hay quienes sostienen que los ahorros no se van a gastar porque quienes disponen de ellos pertenecen a los grupos con mayores ingresos, cuya predisposición marginal al gasto es menor. No obstante, se trata de una situación excepcional en la que los consumidores se han visto obligados a ahorrar, en lugar de elegirlo libremente, por lo que la predisposición al consumo puede apartarse de la norma. Sospechamos que el resultado será superior a las estimaciones.

¿Esta situación afecta solo a Estados Unidos o se está dando a nivel global? Es muy probable que el crecimiento de Estados Unidos en 2021 sea mucho mayor que el de otros países desarrollados. Aun así, esperamos que para finales de año la situación global sea más homogénea. Por un lado, se están reactivando otras regiones con un considerable ahorro acumulado, y, además, parte del estímulo fiscal estadounidense fomentará el crecimiento en otros lugares.

Si bien se dice que «cuando Estados Unidos estornuda, el resto del mundo se resfría», no es menos cierto que cuando Estados Unidos hace una fiesta, el resto del mundo está invitado, por lo que esperamos que el gasto estadounidense incentive el crecimiento en regiones donde las medidas de estímulo no han sido tan generosas. Tanto la economía europea como la asiática son las principales beneficiarias del repunte del crecimiento estadounidense: la primera representa más de una quinta parte del total de las importaciones de bienes de Estados Unidos; y, la segunda, más de una tercera parte.

IMPLICACIONES PARA LA INVERSIÓN

¿Cómo reaccionarán los mercados al crecimiento acelerado? Todo depende de si la recuperación es aún más espectacular de lo que el mercado prevé.

El consenso espera que los beneficios del S&P 500 crezcan casi un 30% este año, y un 14% más el año que viene. El hecho de que se contemple una ratio futura entre precio y beneficio de 22 para el S&P 500 puede indicar que los inversores son más optimistas acerca de la posibilidad de obtener beneficios que los analistas que facilitan las estimaciones de beneficios futuros. Si los beneficios futuros a 12 meses siguen creciendo, tal y como esperamos, el mercado podría aumentar. La disminución de las valoraciones frenaría parte de ese aumento, lo que nos hace prever un ritmo de ganancias más gradual que el que hemos visto en lo que llevamos de año.

El mercado de renta fija puede ser más vulnerable a la revaluación, sobre todo si la inflación se dispara tanto como el crecimiento. La Reserva Federal (Fed) ya ha manifestado que tolerará lo que espera que sea una inflación «transitoria», pero los signos de un repunte más persistente pondrían a prueba su determinación. Con arreglo a su nuevo plan de objetivos de inflación media, la Fed ha declarado que no subirá los tipos hasta que no se cumplan tres condiciones: por un lado, que la inflación haya subido al 2%; por otro, que ofrezca indicios persistentes de poder superar el umbral del 2%, y, por último, que se logre el pleno empleo en el mercado laboral. La primera condición es claramente objetiva, mientras que las otras dos son bastante ambiguas.

El aumento de los tipos puede generar una mayor volatilidad en el mercado de activos y, a su vez, incentivar el liderazgo del mercado de renta variable. Los periodos de aumento de las tires suelen producirse cuando los sectores cíclicos se comportan mejor que los del índice general, y los sectores más defensivos empeoran. En concreto, el aumento de las tires refuerza los valores financieros que se benefician del auge de la actividad económica y de la mejora de los márgenes de interés neto (GRÁFICO 4). Sin embargo, este puede ser un mal momento para los sectores del mercado que más se han beneficiado de los tipos bajos de la renta fija.

En resumen, creemos que las condiciones invitan a creer en una espectacular recuperación del crecimiento en la segunda mitad del año. Todo ello podría indicar que se debe proceder con cierta cautela en lo que se refiere a la duración de la renta fija. En los mercados de renta variable, esperamos ver una rotación continua hacia los sectores cíclicos y las acciones value.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.