Bond Bulletin: Comienza el camino del endurecimiento de la política monetaria

La Reserva Federal ha iniciado su ciclo de subidas y su camino hacia una política monetaria más restrictiva. Sin embargo, el destino final sigue sin estar claro y la incertidumbre está inquietando a los mercados.

Fundamentales

Un ciclo de subida de tipos es como un viaje en el que el punto de partida está claro, pero nadie sabe el destino ni cuánto se tardará en llegar. Estas preguntas pueden generar una revisión regular de las previsiones del mercado y volatilidad según los responsables políticos continúen ajustando sus previsiones en función del cambiante panorama económico. De hecho, los diagramas de puntos más recientes de la Reserva Federal sugieren que el miembro con derecho a voto espera siete subidas de tipos en 2022, con otros tres aumentos y medio previstos para 2023. Sin embargo, si la inflación se mantiene obstinadamente por encima del objetivo del 2% de la Reserva Federal, estas expectativas podrían incluso aumentar. La Reserva Federal no está sola en su viaje; el Banco de Inglaterra también subió los tipos de interés en 25 puntos básicos (pb) la semana pasada. Los bancos centrales afrontan desafíos en este nuevo camino; la alta inflación requiere tipos más elevados para lograr el objetivo de inflación, pero una política monetaria demasiado restrictiva debilita potencialmente el crecimiento y provoca una recesión. Los inversores seguirán de cerca las condiciones del mercado financiero para evaluar la política de los bancos centrales. Las condiciones más restrictivas del mercado financiero suelen ahogar el crecimiento económico y obligan a los bancos centrales a detener sus ciclos de subida de los tipos. Actualmente, las condiciones del mercado financiero siguen siendo relativamente expansivas en términos históricos, lo que indica que los bancos centrales pueden actuar sin temer una recesión inminente.

Valoraciones cuantitativas

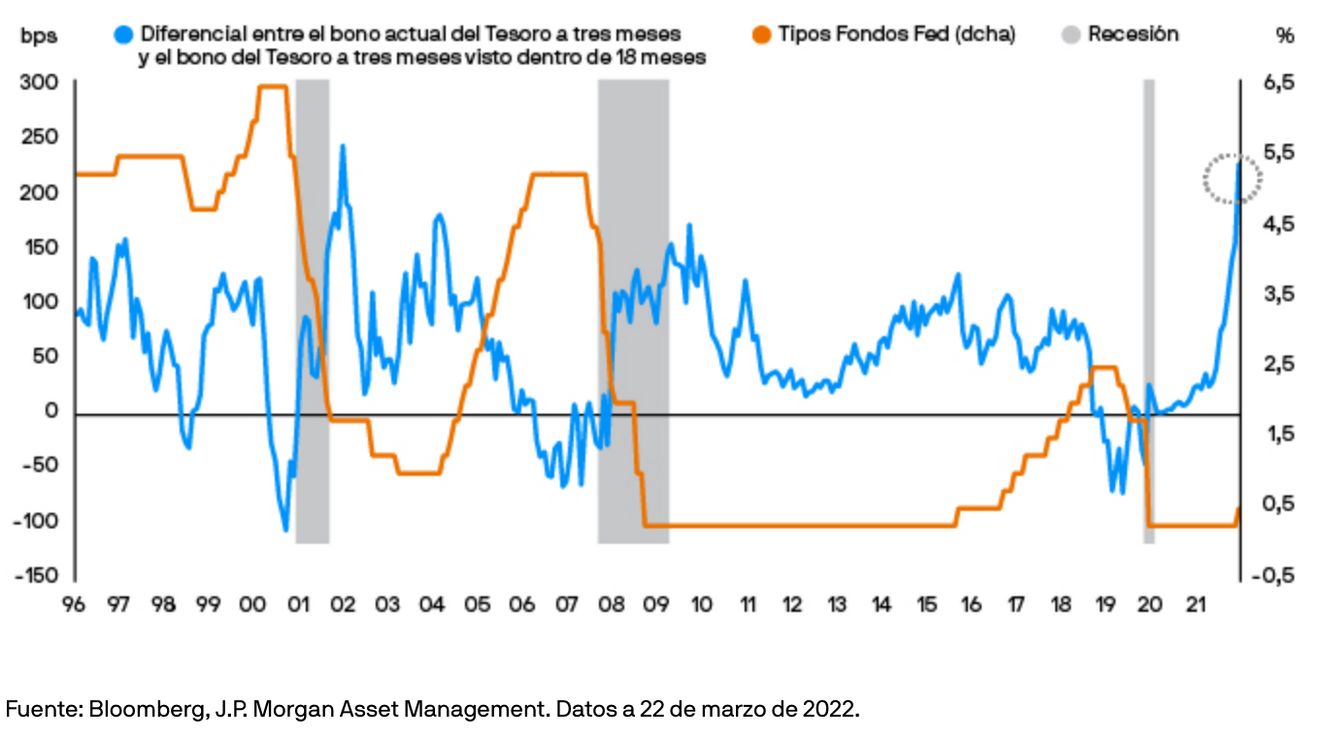

El repunte del crecimiento económico, los niveles más altos de inflación y una política monetaria más restrictiva a escala mundial han aumentado la presión sobre los mercados globales de bonos en 2022. De hecho, los últimos acontecimientos han agotado casi por completo la deuda con rentabilidad negativa a escala mundial, que ha caído de 10,7 billones de USD a principios de año a solo 2,9 billones de USD a 22 de marzo de 2022, el punto más bajo desde mediados de 2015. La oleada de ventas de bonos se ha sentido de manera aguda en los mercados estadounidenses: los valores del Tesoro han experimentado el peor retroceso de su historia, situando la tir del bono a 10 años en el 2,3%, su nivel más alto desde mayo de 2019. Las tires están aumentando, pero los inversores probablemente se centrarán en la forma de la curva. Históricamente, una curva de tipos invertida ha sido un indicador principal de que la política monetaria ha entrado en territorio restrictivo y que se acerca una recesión. Actualmente, la curva de 2s10s (el diferencial entre la rentabilidad de los títulos a dos y 10 años) se ha aplanado, pero aún se encuentra en territorio positivo, lo que sugiere que los bancos centrales pueden continuar subiendo los tipos de interés. Otra métrica, que también es la herramienta preferida del presidente de la Reserva Federal, Jay Powell, es el diferencial entre el bono actual del Tesoro a tres meses y el bono del Tesoro a tres meses visto dentro de 18 meses. Este diferencial suele tornarse negativo antes de una recesión y ahora se encuentra cómodamente en territorio positivo. Percibimos pocas señales de que estos vientos en contra disminuyan a corto plazo. El aumento reciente de las tires de los bonos ha ofrecido algunos puntos de entrada interesantes en determinadas oportunidades, particularmente en las partes de mayor calidad de los mercados crediticios.

La medida de inversión de la curva preferida por la Reserva Federal se mantiene en territorio positivo

Factores técnicos

Con los bancos centrales en movimiento, la demanda de renta fija se ha desacelerado considerablemente. De hecho, en los mercados de crédito, las salidas han sido las más altas desde la crisis financiera de 2008-2009 ya que los inversores han buscado la seguridad de estrategias de menor duración. Los inversores mantienen niveles elevados de liquidez para amortiguar el impacto del aumento de los tipos de interés sobre los activos de larga duración. El panorama de la demanda se complica aún más por las indicaciones de los bancos centrales de que buscarán reducir el tamaño de sus compras de activos en los próximos meses. En la rueda de prensa de la Reserva Federal, el presidente Powell indicó que la reducción del balance podría comenzar en mayo, pues el banco central busca minorar el tamaño de sus posiciones en bonos del Tesoro estadounidense y bonos de titulización de activos. También es probable que el Banco Central Europeo detenga su programa de compra de activos a mediados de 2022, lo que podría ejercer presión en particular sobre los mercados regionales de bonos corporativos. En este entorno, los datos de posicionamiento de la cartera sugieren que los inversores permanecen en duración corta, mientras buscan obtener más claridad sobre las perspectivas de la política monetaria.

¿Qué significa esto para los inversores en renta fija?

Por ahora, los principales indicadores adelantados del mercado sugieren que los bancos centrales pueden seguir endureciendo su política sin temer una recesión. Sin embargo, considerando las decisiones de los bancos centrales, es probable que aumente la volatilidad en los mercados financieros. A medida que los mercados se embarcan en este viaje de política monetaria, los inversores deben buscar posiciones de duración corta y ser selectivos en el seno de los mercados crediticios donde se ha creado valor.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.