¿Cómo podrían afectar las tensiones comerciales a los mercados globales?

Desde que fuera elegido, el presidente Trump ha tratado de corregir lo que él y su administración perciben como injusticias comerciales contra la economía estadounidense. Estas políticas reciben un respaldo considerable del electorado estadounidense y el Partido Democrático. Aunque China es el objetivo principal, aún existe el riesgo de que la disputa se extienda a la UE. Esto está afectando al crecimiento global, en gran medida porque las empresas están posponiendo sus inversiones. Si una nueva escalada lleva a las empresas a recortar puestos de trabajo, el riesgo sobre el crecimiento aumentará pese al planteamiento más flexible de los bancos centrales. Arriesgarse en este sentido no parece ser la opción políticamente más acertada para un presidente que espera ser reelegido para su segundo mandato en noviembre de 2020. Nuestro grado de convicción sobre las perspectivas del conflicto no es muy alto, por lo que, creemos que los inversores deberían considerar incorporar a sus carteras activos que ofrezcan rentabilidad en fases volátiles del mercado.

¿Cuál es el origen de la disputa?

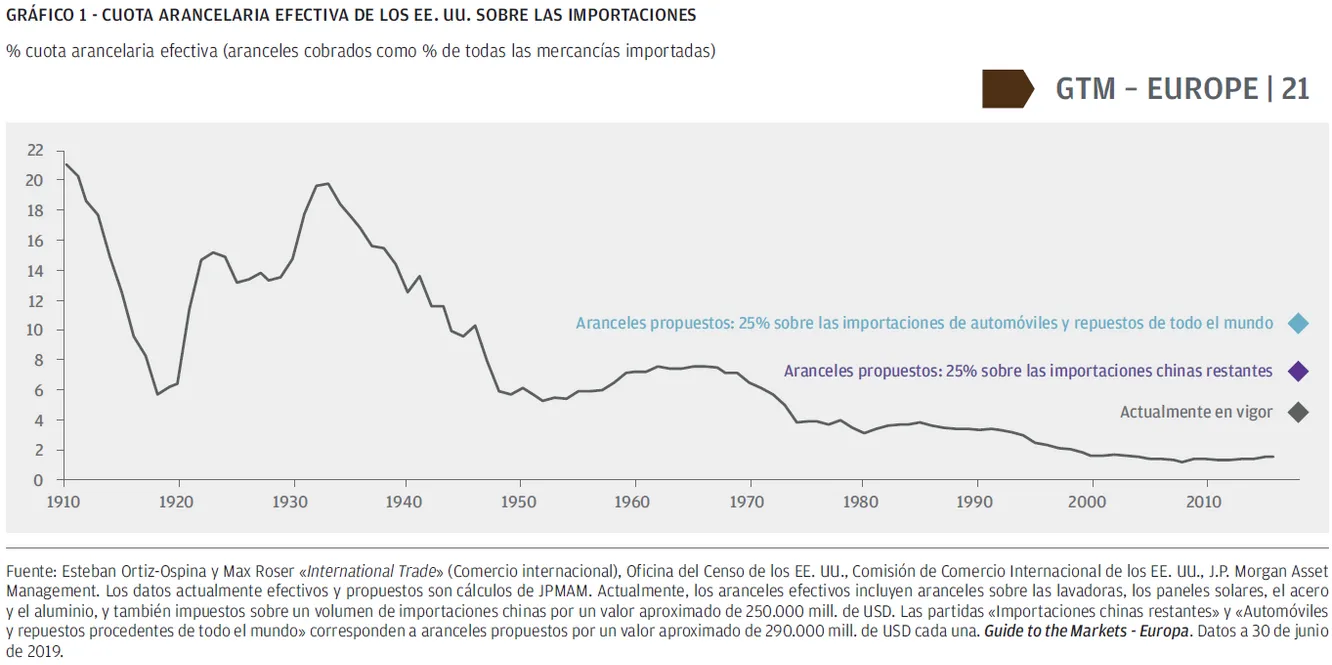

Las tensiones comerciales globales comenzaron en 2018, cuando el Gobierno estadounidense impuso aranceles a determinadas importaciones, incluidos los paneles solares y los metales, poniendo fin así a un proceso de varias décadas de liberalización comercial en el país. Desde entonces, los aranceles como porcentaje del conjunto de las importaciones se han mantenido en niveles relativamente bajos. Pero, si los EE. UU. siguen adelante con los recargos adicionales previstos sobre las importaciones chinas y se aplican nuevos impuestos a las importaciones del sector del automóvil, la tasa media de los aranceles estadounidenses volverá a niveles no vistos desde la década de 1940 (Gráfico 1).

El objetivo inicial del Gobierno estadounidense era usar los aranceles para reducir el abultado déficit comercial del país frente a China1. Sin embargo, existen otras áreas de conflicto que no se relacionan tan directamente con el comercio, como la protección de los derechos de propiedad intelectual y los obstáculos no arancelarios a los que se enfrentan las empresas estadounidenses en China.

Tanto en lo que respecta al comercio como a la propiedad intelectual, las negociaciones parecían avanzar cordialmente. Sin embargo, han fracasado en lo que se refiere al apoyo estatal que China brinda a su industria tecnológica. Mientras que China ha manifestado su predisposición a hacer concesiones en los sectores de la «antigua China», como el de los bienes de consumo y la agricultura, sus planes de reformar la economía del país dependen del crecimiento del sector tecnológico. Por consiguiente, lo que se dirime en el centro de esta disputa es la aspiración de ambas partes a convertirse en el líder global dominante de la tecnología mundial. La reactivación de las conversaciones comerciales entre EE. UU. y China, anunciada en la Cumbre del G20 de junio fue alentadora, pero es poco probable que se llegue a un acuerdo global hasta que no se alcance un acuerdo sobre el sector tecnológico.

¿Qué impacto podrían tener las tensiones comerciales sobre las economías china y estadounidense?

Puesto que las exportaciones de China a EE. UU. equivalen al 3,6% de su PIB, el impacto sobre la economía china podría ser significativo si las negociaciones fracasan y EE. UU. aplica aranceles sobre los 300.000 millones de USD de las importaciones chinas aún no gravadas. Para respaldar la economía, las autoridades chinas están tratando de implantar una combinación de medidas de estímulo monetario y fiscal destinadas a estabilizar el crecimiento cerca de la tasa objetivo propuesta del 6%-6,5%.

Las exportaciones estadounidenses a China suponen menos del 1% del PIB. Sin embargo, el sector industrial estadounidense podría verse afectado por los mayores costes de los bienes intermedios importados, lo que solo podría mitigarse parcialmente con precios más bajos de los productos chinos o una devaluación del yuan. Con el aumento de los costes de producción, el incremento de los salarios y la ausencia de margen para subir los precios finales, es previsible que los beneficios de las empresas se vean sometidos a presión2.

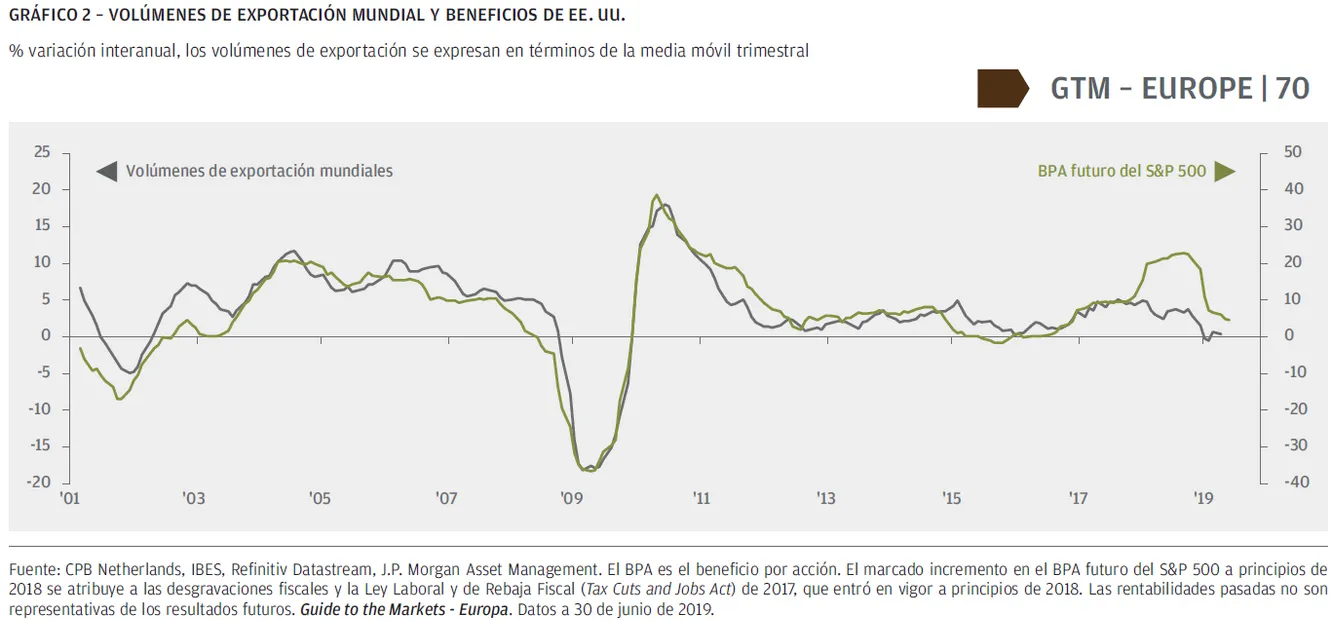

El Gráfico 2 muestra la correlación entre la disminución de los volúmenes de las exportaciones mundiales y el descenso de los beneficios futuros del S&P 500. La incertidumbre económica y el descenso de los beneficios podrían empañar aún más las inversiones corporativas y de capital, ya de por sí estancadas.

¿Cuál podría ser el impacto global?

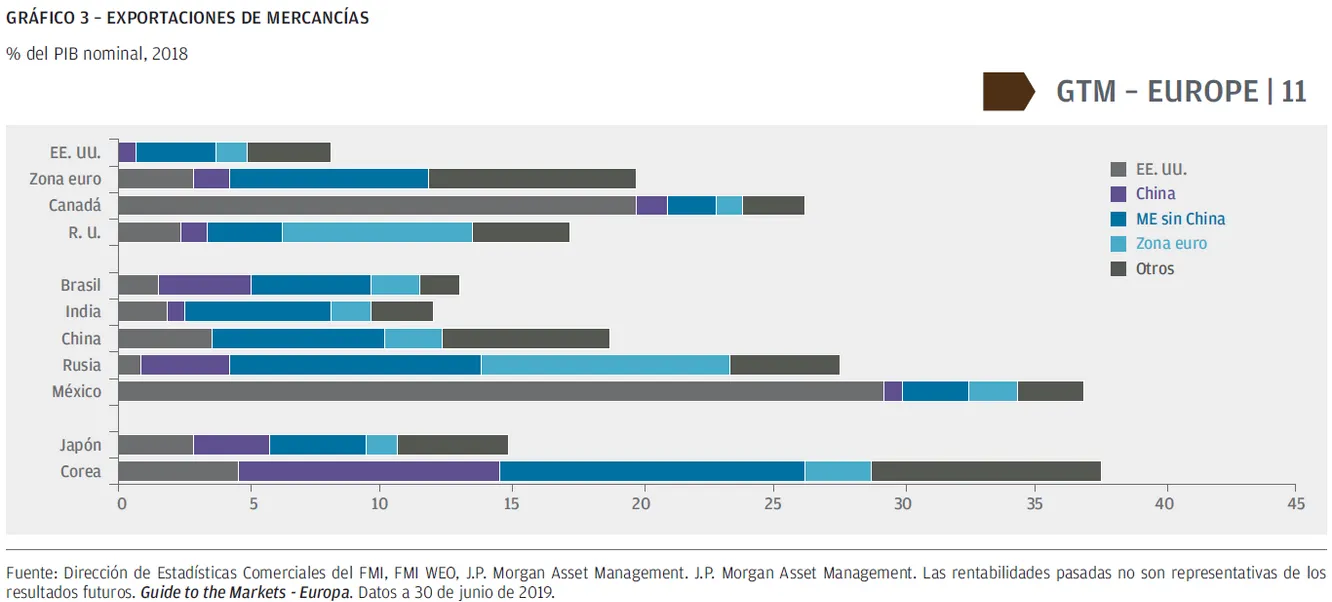

Estos efectos directos de los aranceles son pequeños en comparación con los efectos indirectos. Ante la incertidumbre geopolítica, las empresas están aplazando sus planes para invertir, lo que ya está frenando a la industria global y a las exportaciones. La economía de la zona euro parece especialmente vulnerable a esta situación, ya que muchos de sus países poseen economías orientadas a la exportación (Gráfico 3). La Unión Europea (UE) se enfrenta también a una posible subida de los aranceles estadounidenses en el sector automovilístico. En la actualidad, los automóviles fabricados en la UE se gravan con un arancel del 2,5% en EE. UU. (del 25% en el caso de los camiones y furgonetas), mientras que el gravamen que impone la UE a los coches importados desde EE. UU. es del 10%. EE. UU. es el principal mercado de los fabricantes de automóviles europeos, con 1.155.500 unidades exportadas a EE. UU. en 2018, cuatro veces más que los coches estadounidenses exportados a la UE.

La posibilidad de un acuerdo recíproco de «cero aranceles» es remota, ya que EE. UU. exige incluir la agricultura en todo acuerdo comercial y la UE rechaza tal opción. Aunque los fabricantes de automóviles alemanes son los más expuestos a un aumento de los aranceles a la importación en EE. UU., otros países de la UE –entre ellos Italia, otro de los principales exportadores de repuestos automovilísticos a EE. UU– también parecen vulnerables.

Quizás lo más preocupante sean los indicios de que el Gobierno estadounidense está dispuesto a usar los aranceles para alcanzar objetivos políticos más amplios en el extranjero. A México, por ejemplo, se le amenazó con una subida de los aranceles si no controlaba los flujos de la inmigración ilegal a lo largo de la frontera con EE. UU. El presidente estadounidense Donald Trump ha llegado incluso a publicar tuits afirmando que China y Europa juegan a manipular sus divisas, sugiriendo posibles nuevas medidas.

¿Aumentarán las tensiones comerciales?

No está claro si el presidente Trump suavizará su agenda comercial para centrarse en su reelección de noviembre de 2020. A Trump le gustaría poder apuntarse algunas victorias en el conflicto con China, pero también necesita evitar una escalada en la disputa comercial que provoque una ralentización económica, debilite las bolsas y haga caer los beneficios de las empresas.

Por su parte, China ha agotado el margen para tomar represalias contra las importaciones de EE. UU., pero aún tiene balas en la recámara. Algunos se preguntan si China podría devolver el golpe vendiendo sus posiciones en el Tesoro estadounidense. Actualmente, China sigue siendo el mayor titular extranjero de deuda estadounidense con un volumen total de 1.113 millones de USD. No obstante, conviene recordar que China compra títulos del Tesoro estadounidense con el fin de controlar la divisa. Por tanto, una venta significativa de ellos en una magnitud suficiente como para incrementar las tires del bono estadounidense implicaría revalorizar el yuan. Esto amplificaría aún más el problema para los exportadores chinos en un contexto mundial de aumento de los aranceles.

¿Cuáles son las implicaciones para los inversores?

Las tensiones comerciales están afectando al crecimiento global, en gran medida, porque las empresas están posponiendo sus gastos de capital. Es poco probable que las medidas impuestas hasta la fecha conduzcan a una recesión global, pero si la incertidumbre provocada por una nueva escalada llevara a las empresas a recortar puestos de trabajo e inversiones de capital, los riesgos de recesión aumentarían. Los bancos centrales están respondiendo a la debilidad con tipos de interés más bajos que, junto con el aumento de la demanda de activos refugio, han impulsado al alza los precios de los bonos, el oro y el yen japonés.

Partimos del supuesto de que al presidente no le interesa recrudecer el conflicto comercial ante la inminencia las elecciones, pero dado que esta visión es también incierta, aquellos inversores que quieran ir sobre seguro deberían considerar incorporar a sus carteras activos que sigan rindiendo en condiciones de mercado volátiles, como títulos del Tesoro estadounidense, y estrategias menos correlacionadas con el mercado de renta variable, como los fondos macro.

1El déficit comercial de 420.000 millones de USD de EE. UU. frente a China es resultado de los 540.000 millones de USD de importaciones que EE. UU. recibe de China, frente a su volumen total de exportaciones de 120.000 millones de USD a China. Datos a 31 de diciembre de 2018.

2 De acuerdo con el informe del mercado laboral de junio, la tasa de desempleo era del 3,7% y el crecimiento interanual de los salarios del 3,1%.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender los mercados y apoyar decisiones de inversión, el programa analiza las implicaciones de los datos económicos y los cambiantes escenarios de mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores oproductos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de créditoy contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante de la que se dispone antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con su Política de Privacidad (https://www.jpmorgan.com/global/privacy). Para obtener información adicional acerca de nuestras políticas de privacidad locales, siga los enlaces correspondientes: Australia (https://www.jpmorganam.com.au/wps/portal/auec/PrivacyPolicy), EMEA (www.jpmorgan.com/emea-privacy-policy), Hong Kong (https://www.jpmorganam.com.hk/jpm/am/en/privacy-statement), Japón (https://www.jpmorganasset.co.jp/wps/portal/Policy/Privacy), Singapur (http://www.jpmorganam.com.sg/privacy) y Taiwán (https://www.jpmorgan.com/country/GB/en/privacy/taiwan).

Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro «Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330»); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. En el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM52230 | EU | 07/19 | 0903c02a82663dcb