Perspectivas sobre renta variable global

En nuestro último Global Equity Views, de hace tres meses, indicamos que la diferencia de rentabilidades entre un mercado de valores sólido en EEUU y los mercados debilitados del resto del mundo probablemente se iba a estrechar a medida que los mercados internacionales se pusieran al mismo nivel. Pero hasta ahora, ha sucedido lo contrario.

¿Por qué? Hay varias fuerzas en juego. En primer lugar, la fortaleza sostenida de la economía de EEUU y de sus beneficios corporativos; la temporada de resultados empresariales del segundo trimestre fue una de las más fuertes que recordamos, y aún más cuando ya hemos recorrido un largo camino en este ciclo y los resultados ya han estado creciendo durante varios años. En segundo lugar, la presión que ejerce una sólida economía de EEUU sobre el resto del mundo a través de los tipos de interés de EEUU más altos y un dólar más fuerte, algo que siempre es signo de problemas para los mercados emergentes. Y finalmente, una lista creciente de problemas políticos que preocupan a los inversores (tensiones comerciales y de tarifas, el presupuesto italiano, y, por supuesto, el Brexit) que lastran más a los mercados internacionales y a las acciones valor; estos temores animan al dinero a seguir dirigiéndose hacia los líderes del mercado probados, donde el crecimiento de beneficios parece inexpugnable.

Mirando al futuro, en general nuestros inversores de renta variable se muestran un poco más cautelosos, ya que los tipos de interés de EEUU van al alza y los ciclos económicos y de beneficios ya han durado mucho en relación con estándares históricos.

Seguimos pensando que los inversores deben añadir áreas que no reciben la atención de los mercados de renta variable del mundo en lugar de intentar comprar a los ganadores que suben cada vez más; la debilidad de los mercados a principios de octubre puede muy bien ser un síntoma de que la tendencia se está acabando. Seguimos viendo suficiente crecimiento de beneficios como para sostener los mercados ante las subidas de

tipos, y tras el último retroceso, los precios de muchas zonas parecen bastante atractivos.

Tendencias

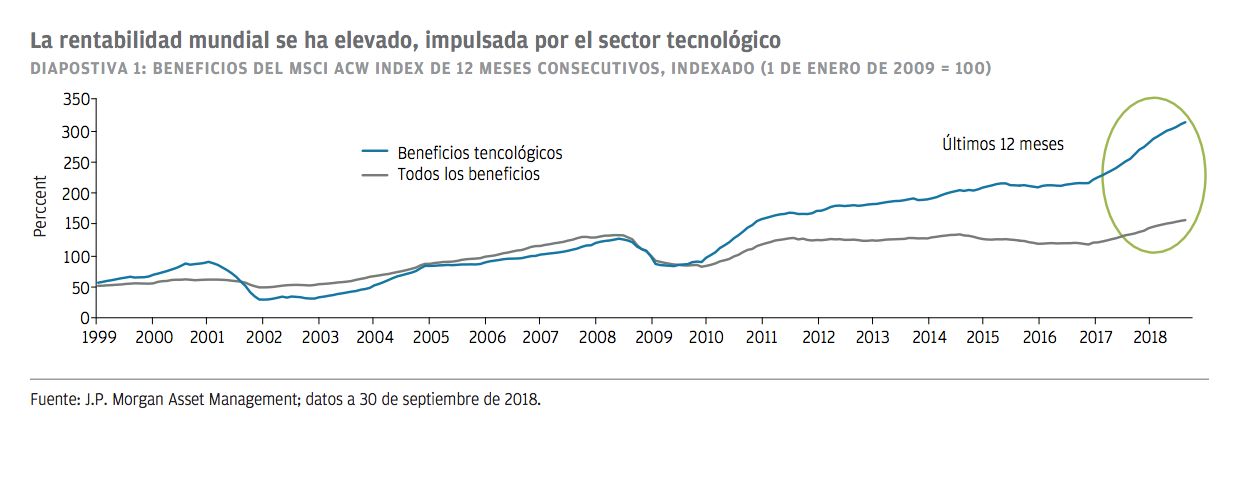

A pesar de los temores sobre los tipos de interés y las tensiones comerciales, nuestro trabajo indica que la rentabilidad sigue siendo bastante saludable en la renta variable de todo el mundo, y esperamos más beneficios el año próximo. Los beneficios en EEUU son impresionantes, y aunque el crecimiento se enfríe el año próximo, cuando el efecto de los recortes fiscales se desvanezca, el ciclo de negocio parece que está en buena forma y hasta ahora, aguanta bien las suaves subidas de los tipos de interés.

Oportunidades

Seguimos creyendo que la renta variable de mercados emergentes (ME) ofrece un nivel de oportunidad que justifica el riesgo, a pesar de la mediocre rentabilidad de este año. Estos mercados han reaccionado bastante severamente al endurecimiento del entorno, y la aversión al riesgo ha sido el tema dominante; aparte del riesgo bajo, las rentabilidades de todos los otros nuevos factores de estilo que analizamos en los mercados emergentes han sido negativas este año. Este grado de pesimismo no es probable que persista.

Identificamos oportunidades en los valores de crecimiento chinos (¡qué comportamiento tan diferente con respecto a sus homólogos de EEUU!), y también merece la pena considerar la renta variable de Brasil y muchos valores financieros. La renta variable europea ha decepcionado una vez más. Nuestro equipo de cartera europea reconoce que, aparte de las interminables incertidumbres políticas evidentes, la falta de dinamismo en el sector corporativo europeo deja muchos problemas sin resolver. Esto ha contribuido a la rentabilidad inferior a largo plazo de los beneficios y los precios de los valores en la región si se compara con EEUU o con gran parte de Asia. Sin embargo, todo tiene un precio, y parece que los valores europeos han perdido el favor de los mercados una vez más, aunque a corto plazo los beneficios están creciendo a un ritmo aceptable.

Algunas de las compañías con más exposición cíclica parecen muy baratas—por ejemplo, los fabricantes automovilísticos—los bancos

de más alta calidad, muy mal tratados por el mercado, también parecen interesantes. De hecho, los valores financieros siguen pareciendo atractivos a

muchos de nuestros inversores.

Fuera de EEUU, la perspectiva es menos convincente, pero encontramos muchas perspectivas de crecimiento a largo plazo en las compañías financieras de mercados en desarrollo.

Como el diferencial entre las acciones de valor y crecimiento sigue ampliándose, resulta muy tentador decir que los clientes deben apresurarse a comprar valor. Sin embargo, hay que hacer un par de salvedades. En primer lugar, tal y como señalan nuestros propios gestores de valor, las rentabilidades del estilo han sido débiles desde un punto de vista relativo. Después de todo, el Russell 1000 Value index ha registrado una rentabilidad anual acumulada del 9% a lo largo de los últimos cinco años.

Y hay algunos problemas estructurales a los que se enfrentan muchos sectores que representan importantes ponderaciones en los índices de valor—por ejemplo, las dificultades de las compañías energéticas para realizar las rentabilidades económicas debido a su enorme gasto de capital. El mensaje de los descuentos históricamente muy amplios de las acciones valor frente al mercado general es demasiado fuerte para ignorarlo, pero los inversores no deberían esperar una rentabilidad muy elevada a corto plazo.

Riesgos

Los valores de crecimiento de EEUU han estado en racha hasta el brote de debilidad del mes de octubre. Como los precios han subido y han empezado a surgir algunos signos de alarma, nuestros gestores de cartera se han vuelto más conservadores.

Es posible que el excelente comportamiento de los valores de crecimiento de EEUU ya haya llegado demasiado lejos, y en esta etapa recomendamos cierta cautela hacia los valores de crecimiento más populares. También sugerimos que los inversores tomen nota de los altos niveles de deuda que se están acumulando en muchas áreas del sector corporativo de EEUU.

Las compañías de servicios financieros (bajo el mando de los reguladores) y las compañías tecnológicas con abundante efectivo son las excepciones más destacadas, pero en el resto, la deuda se ha acumulado progresivamente debido a que las firmas han pedido prestado a tipos de interés muy bajos para recomprar acciones.

Creemos que no hay nada de qué preocuparse por ahora, pero cuando el entorno económico sea más difícil y suban los tipos de interés, algunas compañías se encontrarán en una posición poco confortable. Por último, en nuestra lista de riesgos para los inversores de renta variable mantenemos el comercio y las tarifas.

Conclusiones

A nuestros inversores les preocupa la subida de tipos de interés en EEUU y los ciclos económicos y de beneficios que ya son largos según niveles históricos, pero seguimos esperando que el crecimiento de beneficios apoye a los mercados el año próximo.

• Muchos de nosotros vemos oportunidades en áreas que no reciben el favor de los mercados, entre ellas los mercados emergentes y Europa, y por sectores, a muchos gestores de cartera les siguen gustando las financieras.

• Los motivos para invertir en acciones valor están aumentando en relación con las acciones crecimiento tras presentar una rentabilidad inferior significativa, pero puede que sea una oportunidad más bien relativa que absoluta; no vemos todavía una razón atractiva para pasarnos al valor.

• A corto plazo, las tensiones comerciales siguen planteando el mayor riesgo en nuestra visión; también somos más prudentes respecto a las acciones de crecimiento de EEUU tras la reciente infrarentabilidad. A más largo plazo, las subidas de tipos y los niveles más elevados de deuda corporativa de EEUU limitarán las recompras de acciones que han sido un motor clave del mercado alcista, pero esto todavía no constituye un problema.

Por Paul Quinsee, Managing Director y responsable de renta variable global

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento orecomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, niJ.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que las inversiones implican riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni la tir son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited oJPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorganAsset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Corea, por JPMorgan Asset Management (Korea) Company Limited; en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA SIPC.; y J.P. Morgan Investment Management Inc. A los efectos de la directiva relativa a los mercados de instrumentos financieros (MiFID II) y su reglamento asociado, el Reglamento relativo a los mercados de instrumentos financieros (MiFIR), el programa Market Insights de JPM constituye una comunicación publicitaria y no se ve afectado por ninguno de los requisitos de la MiFID II/el MiFIR relacionados específicamente con los informes de inversiones. Asimismo, el programa Market Insights, en tanto que informe de inversiones no independiente, no ha sido elaborado de acuerdo con requisitos legales orientados a fomentar la independencia de los informes de inversiones ni está sujeto a ninguna prohibición sobre la negociación con anterioridad a su publicación. En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos.