Consideraciones para los inversores preocupados por la desaceleración

La recuperación de EE.UU. es ahora la más larga registrada. No hay nada que indique que vaya a acabar en un futuro próximo. Pero como ya hablamos en nuestro folleto Ajustar el dial1 las expansiones no duran eternamente. Para los inversores que están preocupados por la bajada en el mercado de renta variable, hemos destacado una serie de cambios en la asignación que podrían aumentar la resiliencia de una cartera.

1.- Pasar a una posición neutral en renta variable pero evitando las infraponderaciones

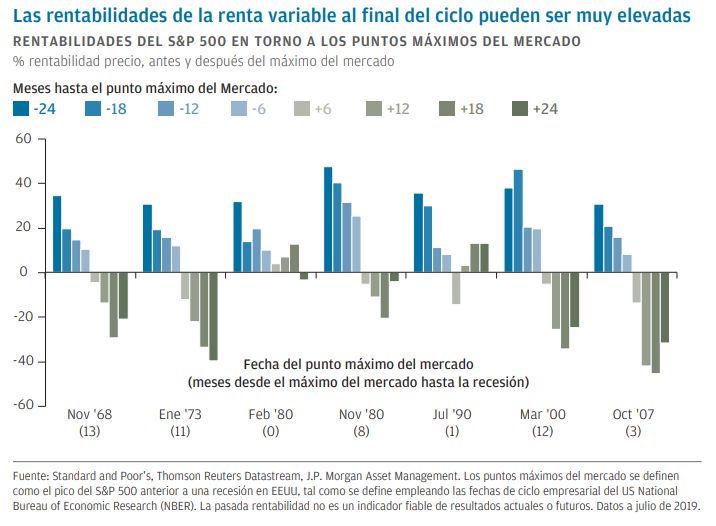

En el periodo previo al comienzo de una recesión en EEUU la renta variable puede ofrecer rentabilidades positivas. Esto subraya el riesgo de empezar a estar infraponderados en renta variable demasiado pronto. Por ejemplo, un inversor que se precipitara a reducir sus posiciones ante la burbuja puntocom se habría perdido una rentabilidad del 39% en los dos años finales, o del 19% en el último año, del rally del S&P 500. Pero una vez que el mercado empieza a descontar la recesión, la renta variable tiene dificultades. Los mercados alcanzan su punto máximo en algún momento entre cero y 13 meses antes del comienzo de la recesión. Dada la dificultad de determinar con precisión cuándo alcanzan los mercados su punto máximo y mínimo, es posible que los inversores prefieran acercarse a una posición neutral en renta variable en la última fase del ciclo económico.

2.- Seguir diversificados por regiones en renta variable

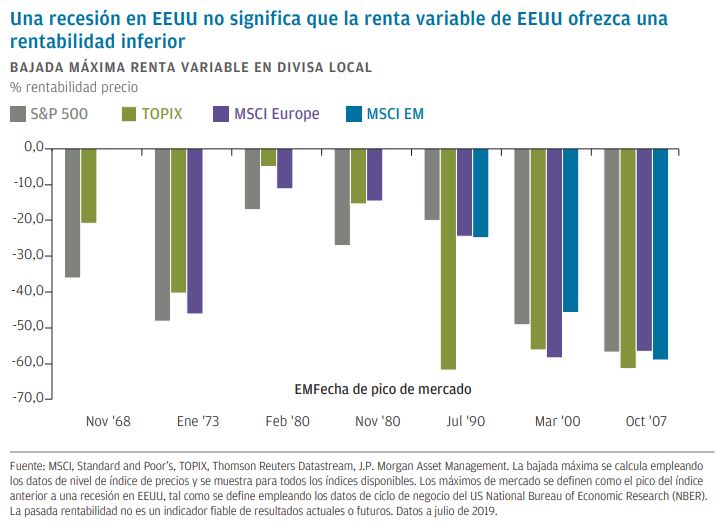

Un cambio en la asignación regional rara vez ayuda a proteger la rentabilidad en una corrección de mercado. Es posible que los inversores preocupados por una potencial recesión en EEUU tengan la tentación de cambiar la renta variable de EEUU por la de otros mercados, pero suele suceder que durante las recesiones de EEUU descienden los mercados de valores de todas las regiones, en ocasiones incluso más que la renta variable de EEUU. Por lo tanto, no está claro que el temor a una recesión en EEUU tenga que provocar una huida de los inversores de la renta variable de EEUU hacia la de otros mercados. Normalmente, salen más beneficiados si mantienen una cartera diversificada por regiones.

3.- Alejarse de las sobreponderaciones en la renta variable de mediana y pequeña capitalización

Los valores de pequeña capitalización tuvieron una rentabilidad inferior a la del mercado durante la última crisis. Tuvieron un rendimiento inferior al mercado durante la última recesión. Existe el riesgo de que las empresas de pequeña capitalización vuelvan a tener resultados inferiores en la próxima crisis.

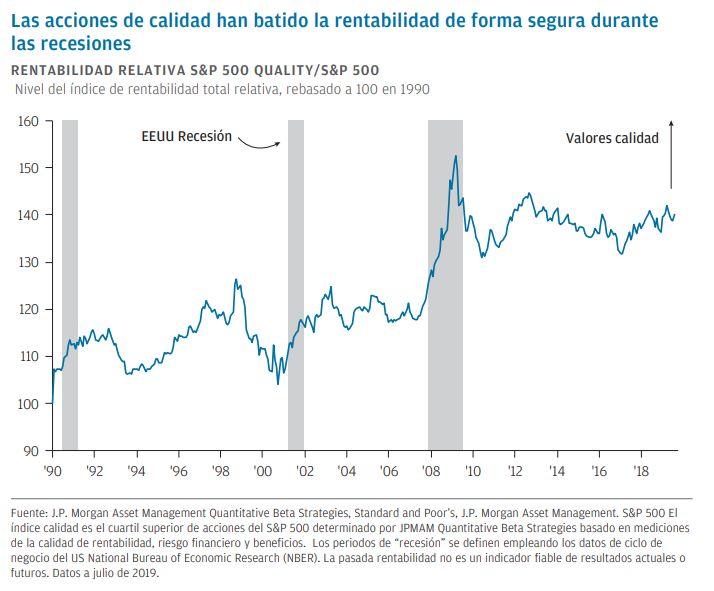

4.- Reconsiderar las sobreponderaciones en las acciones de crecimiento, añadir acciones de calidad y valor

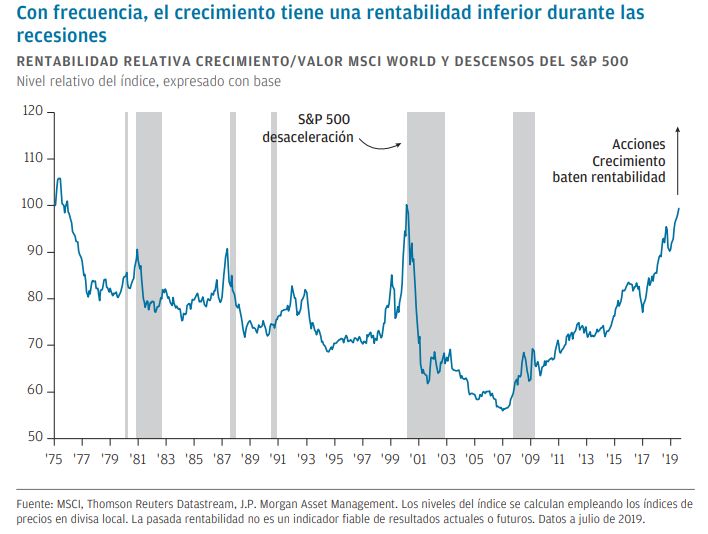

Las acciones de crecimiento con frecuencia tienen una rentabilidad inferior a las acciones de valor durante los periodos bajistas del S&P 500. La excepción evidente ha sido la crisis financiera global, en la que el valor tuvo rentabilidad inferior, aunque esto se debió a la alta ponderación de las financieras en el índice de valor durante una crisis en el sistema financiero de EEUU. Ahora, con los bancos mucho mejor capitalizados de lo que estaban antes de la última crisis, la próxima recesión probablemente será una recesión “normal” y es menos probable que se convierta en una crisis financiera. Las acciones valor suelen batir con fuerza a las de crecimiento cuando durante el periodo precedente a la recesión, la rentabilidad relativa de los valores de crecimiento ha sido marcadamente elevada, como sucedió durante la burbuja de las puntocom.

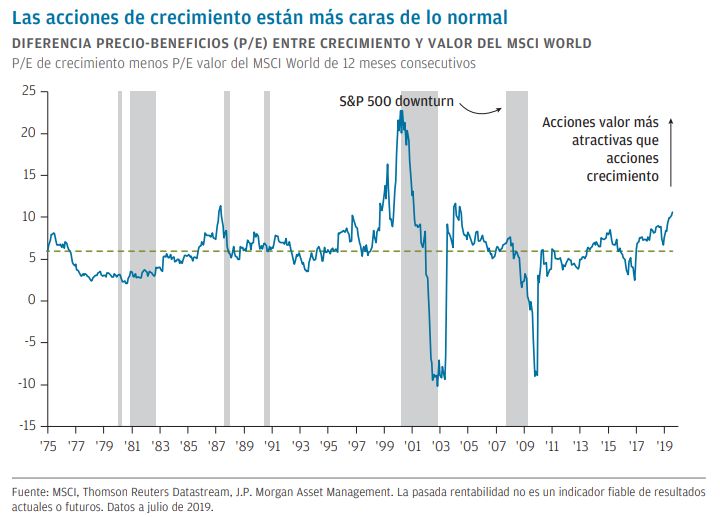

Como su nombre indica, se podría esperar que las acciones valor sean más baratas que las de crecimiento, pero la diferencia de precio es ahora la más amplia desde 2004.

Las acciones de calidad (definidas aquí como aquellas con alta calidad de rentabilidad y beneficios y bajo riesgo financiero, con un foco en la generación de flujo de caja elevado) son el único estilo de inversión que ha batido la rentabilidad del índice a lo largo de todas las últimas recesiones.

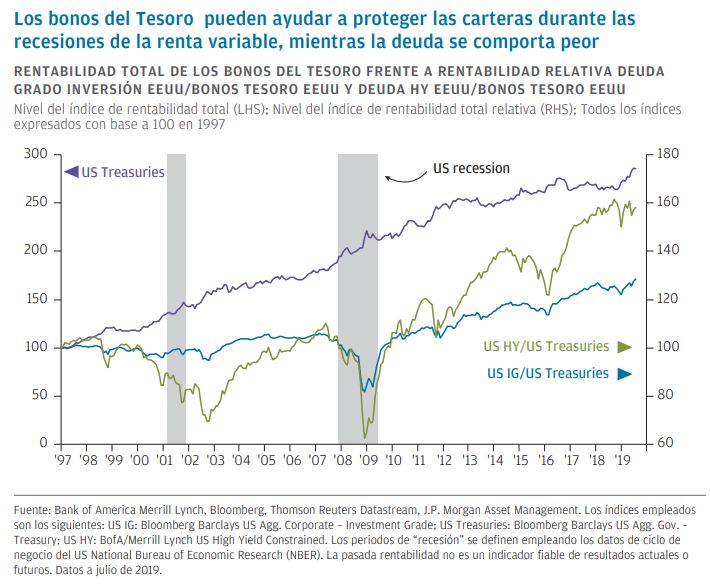

5.- Considerar estrategias de renta fija que puedan cambiar entre regiones, duración y riesgo

Con los tipos de interés todavía en niveles muy bajos, la capacidad para cambiar de una región a otra es clave para aprovechar los mercados de bonos soberanos en los que quede espacio para que los bancos centrales apliquen recortes de tipos y evitar los mercados donde la sostenibilidad de la deuda soberana podría estar en cuestión durante una recesión. El crédito a veces empieza a comportarse peor que los bonos soberanos antes de que la renta variable alcance su punto máximo. Las estrategias que buscan reducir de forma dinámica el riesgo de crédito y aumentar la duración cuando el riesgo de recesión se eleva pueden ayudar a proteger las carteras.

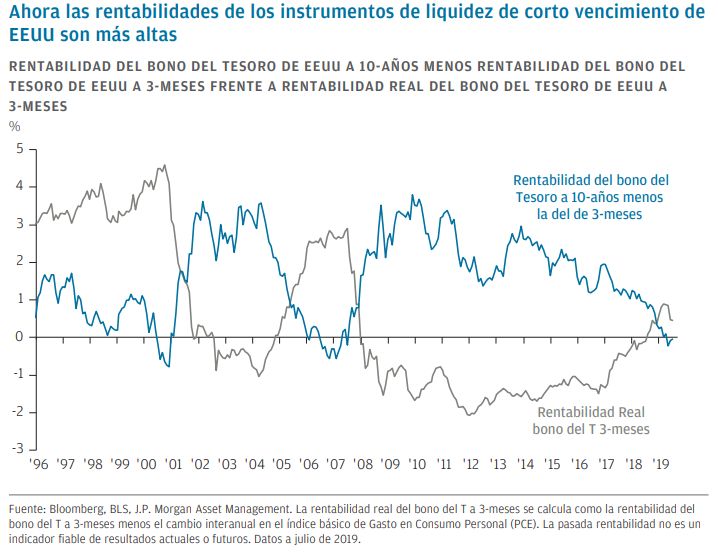

6.- El efectivo y los instrumentos de liquidez de corto vencimiento

Tener efectivo en los últimos años, cuando los tipos reales eran negativos, no tenía mucho sentido. Pero como asignación táctica, el efectivo o los instrumentos de liquidez pueden añadir protección a una cartera y contribuir a que los inversores se sientan cómodos manteniendo cierta asignación a riesgo en otros lugares de sus carteras. En EEUU, las rentabilidades reales han mejorado. La curva también se ha aplanado por lo que los inversores preocupados por el riesgo de duración, que se deriva de la posibilidad de más aumentos de tipos a corto plazo, pueden tener casi la misma rentabilidad con instrumentos de liquidez a corto plazo que con el bono del Tesoro a 10 años. Evidentemente, los inversores también deberían considerar el riesgo de divisa si invierten en una divisa distinta a la de su país.

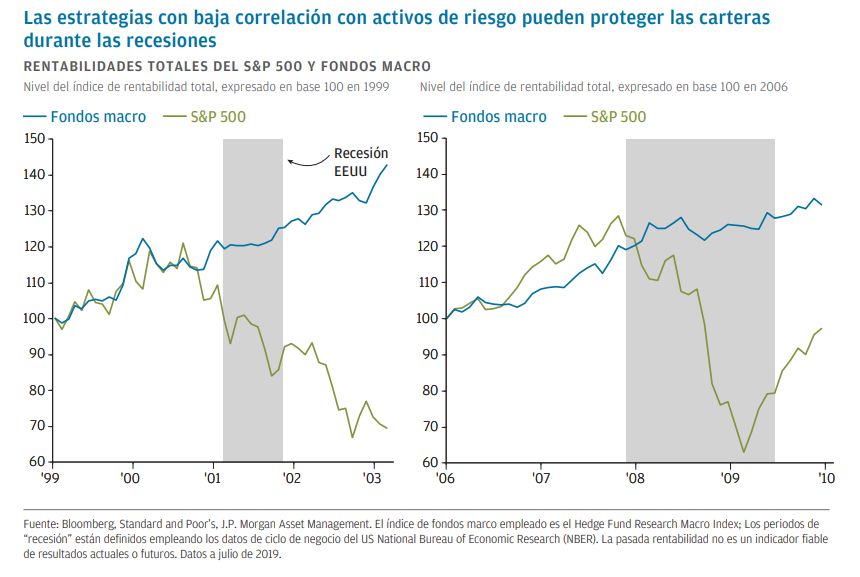

7.- Considerar estrategias con baja correlación con activos de riesgo

Las estrategias con capacidad de reducir su correlación frente a activos de riesgo pueden ayudar a proteger las carteras en una recesión. Algunos ejemplos son los fondos macro y los fondos de renta variable largocorto, especialmente los que tienen capacidad de reducir su exposición neta a renta variable a cero. Sin embargo, los inversores deberían ser conscientes de que algunos fondos de renta variable largo-corto tienen un beta estructural positivo, aunque inferior a los mercados de renta variable.

1Turning the dial: Portfolio considerations in the late cycle, Karen Ward & Michael Bell, J.P. Morgan Asset Management, September 2018

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, entidad autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, o por JPMorgan Funds (Asia) Limited, o por JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (Co. Reg. No. 197601586K), o por JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (Co. Reg. No. 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association (Japón), la Japan Investment Advisers Association, la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Financial Services Agency (número de registro “Kanto Local Finance Bureau (Financial Instruments Firm) No. 330”); en Corea del Sur, por JPMorgan Asset Management (Korea) Company Limited; en Australia, exclusivamente para clientes mayoristas según se define en los artículos 761A y 761G de la Ley de Sociedades (Corporations Act) de 2001, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P. Morgan S.A.; en Canadá, exclusivamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc., y en los Estados Unidos, por JPMorgan Distribution Services Inc. Y J.P. Morgan Institutional Investments, Inc., ambas miembros de FINRA/SIPC; y por J.P. Morgan Investment Management Inc.

En Asia-Pacífico se distribuye en Hong Kong, Taiwán y Singapur. Para todos los demás países de Asia Pacífico, exclusivamente para los destinatarios previstos. Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.