¿Cuáles son las perspectivas sobre renta fija global?

Por cuarta reunión consecutiva, nuestro Investment Quarterly (IQ) del 9 de diciembre se celebró de forma virtual. Al igual que en el último IQ, dedicamos bastante tiempo a evaluar el impacto que tendría una reapertura económica en la inflación y en la política de los bancos centrales. No obstante, en esta ocasión, había bastante optimismo en torno a una reapertura generalizada y el regreso a una situación que se asemeje a la normalidad tal y como la recordamos. Desde el último IQ, de septiembre se ha disipado la incertidumbre en torno a las elecciones en Estados Unidos, un mayor número de países ha regresado a la normalidad al controlar el coronavirus, y una vacuna de gran eficacia se está distribuyendo y otras están en preparación. Aunque todavía quedan algunos meses duros y oscuros en el hemisferio norte, hay luz al final del túnel.

Nuestro mayor desafío consistía en estimar el ritmo de la reapertura y el impacto en el crecimiento y las presiones inflacionistas. A continuación, debíamos prever la evolución de las políticas monetaria y fiscal y, por último, el impacto en los mercados. No obstante, dado el buen comportamiento que han seguido mostrando los mercados, hay pocas áreas que ofrezcan un valor evidente. Tras un examen profundo de las regiones y los mercados, propusimos una serie de ideas de inversión interesantes.

Contexto Macroeconómico

Conforme nos acercamos al cierre del año, nos vemos obligados a buscar un equilibrio entre el impacto a corto plazo de un incremento de las tasas de infección y los sucesivos cierres regionales, y el optimismo a largo plazo sobre una reapertura gracias a las vacunas.

Es muy posible que Estados Unidos y Europa registren un crecimiento negativo del PIB en el primer trimestre de 2021 y que durante el resto del año dicho crecimiento se sitúe muy por encima de la tendencia. Nuestras previsiones de Corporate & Investment Bank relativas al PIB de EE. UU. muestran una caída del 1% en el primer trimestre y un crecimiento del 3,3% para el conjunto de 2021.

En cierta medida, China sirve de hoja de ruta para la recuperación. Gracias a su rigurosa respuesta sanitaria, el país ha registrado una baja tasa de infección. La producción industrial, la inversión en activos fijos y las exportaciones se han recuperado hasta niveles anteriores a la COVID-19, y las ventas minoristas solo se sitúan ligeramente por debajo. Lo que nos ha sorprendido es que el sector servicios chino haya regresado a los niveles previos a la pandemia y que los vuelos nacionales operen a plena capacidad. Estas estadísticas demuestran que las economías tienden a regresar a su situación previa a la pandemia. Esto no quiere decir que el mercado de trabajo del sector servicios de los países más castigados vaya a salir ileso. Sin embargo, una distribución completa de la vacuna debería facilitar una recuperación en dichas economías que, a nuestro juicio, algunos observadores podrían estar subestimando. Cerrar la brecha desde ahora hasta mediados de 2021 con un apoyo monetario y fiscal adecuado será fundamental para garantizar una recuperación más rápida.

¿Es posible que una reapertura mundial simultánea pueda disparar la demanda y provocar un alza de los precios debido a que el revés en términos de oferta tardará tiempo en subsanarse? El repunte de los precios del cobre y del mineral de hierro que ha coincidido con la recuperación en China es una señal inflacionista inquietante.

A más largo plazo, la brecha de producción1 y la importante carga de la deuda2 en Estados Unidos deberían ser poderosas fuerzas deflacionistas. ¿Cómo interpretarán los bancos centrales un repunte de la inflación en 2021? ¿La Reserva Federal puede reunirse y decir tranquilamente que las presiones inflacionistas son transitorias si el PIB empieza a crecer muy por encima del 1,5% que marca la tendencia y diversos indicadores de inflación se aproximan al 3%? ¿Los inversores en deuda aceptarán unas tires reales persistentemente negativas, o asistiremos al regreso de los «vigilantes» del mercado de bonos?

Tenemos la esperanza de que los bancos centrales conserven la paciencia y no toquen los tipos de interés y los balances hasta 2025. Pero creemos que el primer reto importante que deberán afrontar será dentro de un par de trimestres.

Expectativas de los escenarios

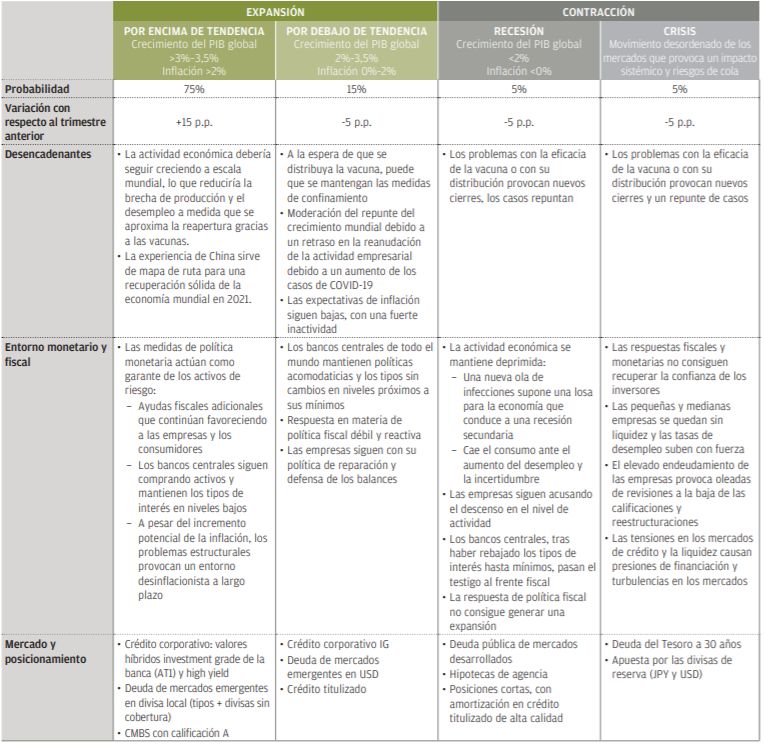

El crecimiento por encima de la tendencia sigue siendo nuestra hipótesis de referencia y su probabilidad ha aumentado 15 puntos porcentuales (p.p.) hasta el 75% . Las medidas de apoyo monetario y fiscal, la eficacia de las vacunas y las enseñanzas aprendidas de China apuntan a una economía mundial sólida en 2021.

El crecimiento por debajo de la tendencia se redujo 5 p.b., hasta una probabilidad del 15% . Hay cierta probabilidad de que las

economías tengan dificultades para reabrir o que se tarde más de lo previsto en distribuir las vacunas. No obstante, las probabilidades de que las economías operen por debajo de la tendencia son reducidas.

Recesión y Crisis se redujeron 5 p.p. hasta el 5%. Aunque no se prevé que se materialicen, no son escenarios con probabilidad cero. Entre los riesgos a corto plazo podrían figurar problemas con las vacunas o un error de política que conduzca a la retirada prematura del apoyo monetario y fiscal.

Riesgos

El principal riesgo para nuestras expectativas tiene que ver con un problema con la eficacia o la eficiencia en la distribución de las vacunas. Esta circunstancia prolongaría el crudo invierno y, quizás, desencadenaría una recesión secundaria. En caso de retrasarse la reapertura, sería fundamental que las políticas monetaria y fiscal sigan siendo altamente acomodatícias. Ya no puede darse por sentado un apoyo fiscal continuo.

Implicaciones Estratégicas

Teniendo en cuenta nuestras expectativas respecto a la hipótesis de referencia, el grupo mostró una postura favorable al apetito por el riesgo. Nos preocupaba un repunte más acusado de las tires de la deuda pública que superara nuestra hipótesis de referencia de subida gradual.

Es improbable que los bancos centrales permitan que las tires de los bonos aumenten demasiado e incrementen los costes de la recuperación, ya que todos disponen de las herramientas para «fijar» las tires cuando consideren necesario. Prevemos que el bono del Tesoro estadounidense a 10 años se sitúe en torno al 1%-1,25% en algún momento de la primavera o más avanzado el segundo trimestre de 2021.

La deuda de mercados emergentes encabezaba nuestra lista de ideas, especialmente la deuda pública de mercados locales. Las tires de la deuda high yield, la política acomodaticia de los bancos centrales y una reapertura de las economías a escala mundial deberían beneficiar a los mercados de deuda y divisas. Por otro lado, es probable que la administración de Biden rebaje el tono con sus socios comerciales de mercados emergentes. Esta circunstancia podría fomentar los flujos de compras en dichos mercados tras años de ausencia.

Los valores híbridos de la banca (AT1)3 también figuraban en la parte superior de nuestra lista. El estrechamiento de los diferenciales ha sido inferior al de otros sectores del mercado de deuda investment grade (IG), aunque los bancos parecen haber resistido la crisis en muy buenas condiciones. Los bonos también se benefician de una demanda continuada, ya que las acciones del Banco Central Europeo hacen que los inversores europeos apuesten por las partes más rentables de su mercado. También hubo cierto interés por la deuda corporativa high yield, ya que la historia nos demuestra que el estrechamiento de los diferenciales después de las crisis dura años, no meses.

Por último, el grupo consideraba que ser selectivos en los mercados de titulización aportaba valor. A pesar de los problemas conocidos con los inmuebles comerciales, los bonos de titulización hipotecaria comercial (CMBS) son una fórmula para invertir en el tema de la reapertura y albergan un potencial de rentabilidad bastante considerable a cambio de un riesgo moderado apostando por una mejor calidad crediticia.

Conclusiones

Somos conscientes de que queremos formar parte del consenso conforme este se crea. Solo después de que se haya formado

plenamente un consenso habrá saturación en estas operaciones. Dado que se avecina la reapertura y que la recuperación debería acelerarse, creemos que el consenso y la liquidez seguirán confluyendo en torno a las operaciones de reflación que han estado rezagadas en los últimos meses. Hay suficientes mercados e ideas para inclinar nuestras carteras hacia rentabilidades más elevadas para comenzar el 2021 con buen pie.

Escenarios probables e implicaciones para la inversión: 1T2021

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija. A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Fuente: J.P. Morgan Asset Management. Perspectivas a 9 de diciembre de 2020. Cualquier opinión, estimación, previsión, proyección o afirmación sobre las tendencias de los mercados financieros basada en las condiciones de mercado actuales constituye un juicio propio y podría variar sin previo aviso. Además, resulta imposible garantizar que se vayan a materializar.

1 Estimamos que la brecha de producción de EE. UU. no se cerrará hasta mediados de la década.

2 Incremento de la deuda mundial de 7,7 billones de USD desde diciembre de 2019 según datos de Bloomberg Barclays.

3 Los bonos Additional Tier 1 son una categoría especial de bonos que emiten las entidades financieras. Son perpetuos/callable y están diseñados para absorber pérdidas si el capital cae por debajo de un umbral determinado, en cuyo caso pueden convertirse a renta variable o amortizarse en su totalidad.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.