¿Cuáles son las perspectivas sobre la renta variable global?

La batalla contra la COVID-19 está lejos de haber concluido, pero los inversores se sienten reconfortados por los primeros signos de un rebote de la actividad económica, favorecida por unos tipos de interés excepcionalmente bajos. Los mercados han seguido repuntando y las previsiones de beneficios se han estabilizado. Tras haber reducido en un 30% nuestras expectativas para los beneficios globales de este año, nuestro equipo de analistas ha dejado de rebajar las previsiones de beneficios a corto plazo e incluso recientemente ha realizado algunas revisiones al alza. En general,

nuestras previsiones para 2021 coinciden en gran medida con las cifras prepandemia de 2019, pero nuestra previsión «normalizada» a largo plazo (un elemento clave de nuestro proceso de inversión) ha caído casi un 10% respecto de los niveles previos a la crisis. Observamos ciertos matices

regionales por lo que respecta a la recuperación, pero las diferencias entre industrias siguen siendo mucho más significativas e incluso extremas.

El sector energético ha sufrido la rebaja más pronunciada en las expectativas; nuestras cifras a largo plazo han caído más de un 40% respecto del mes de enero y la rentabilidad a corto plazo prácticamente ha desaparecido. Las empresas energéticas atraviesan enormes dificultades que no han pasado desapercibidas para el mercado (el sector ha registrado las peores rentabilidades en todos los periodos de tiempo que hemos analizado). La rentabilidad a corto plazo del sector financiero también ha sufrido un profundo deterioro y representa casi una cuarta parte de todos nuestros recortes de previsiones para este año en todo el mundo. Por otra parte, las empresas tecnológicas, las farmacéuticas y muchas dedicadas al consumo básico están superando el ejercicio con ninguna o pocas repercusiones de la violenta crisis cíclica y con unos factores de impulso estructural de la rentabilidad a largo plazo más fuertes que nunca.

Las valoraciones del mercado de renta variable ya anticipan un repunte significativo de los beneficios y lógicamente nos parecen menos atractivas que en marzo, aunque todavía no resultan especialmente excesivas. Las comparaciones entre renta variable y renta fija siguen favoreciendo a nuestro mercado. En general, esperamos unas rentabilidades medias, no espectaculares, en comparación con los niveles actuales.

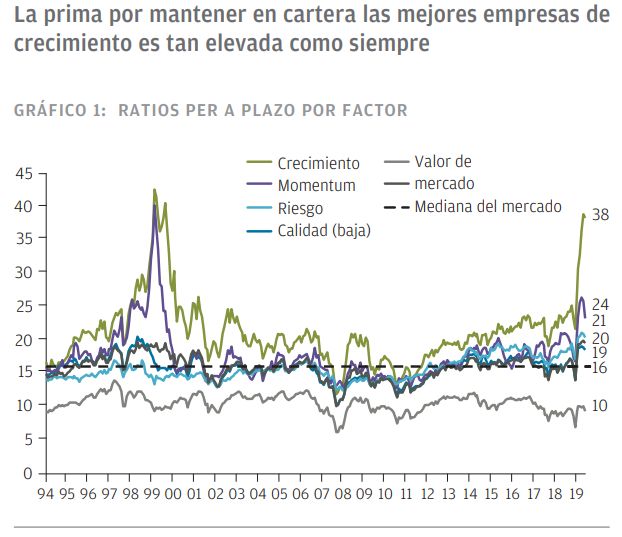

Dentro de los mercados, el panorama es más complejo. La prima por tener en cartera las mejores empresas de crecimiento es tan elevada como siempre, mientras que los descuentos aplicados a acciones de valor que no gozan del favor de los inversores siguen siendo persistentemente elevados. Con cualquier parámetro que podamos aplicar, este ha sido un ejercicio históricamente complicado para las acciones de valor. Por otra parte, la mediana de los ratios PER futuros del quintil de más rápido crecimiento de las empresas de todo el mundo es ahora 38 veces superior, un nivel observado por última vez a comienzos de 2000 (GRÁFICO 1). Las empresas de más rápido crecimiento de entonces y de ahora presentaban ritmos de crecimiento similares, pero operaban en entornos de tipos de interés muy diferentes. El bono del Tesoro estadounidense a 10 años ofrece actualmente una rentabilidad de unos 80 puntos básicos (pb) frente al 6% o más de comienzos de siglo. En el caso de las acciones con múltiplos elevados y de larga duración, esto es realmente importante. ¿Están los inversores hipnotizados con la historia de crecimiento que apunta a un destino similar al de 2000-2001, cuando el índice Nasdaq cayó un 80%? ¿O son las fuerzas estructurales en juego lo suficientemente poderosas como para favorecer la rentabilidad de las acciones de crecimiento en los próximos años? Este tema es objeto de un encendido debate.

Fuente: Factset, IBES, J.P. Morgan Asset Management. El gráfico muestra la mediana del ratio PER a plazo del quintil superior para cada factor. Los múltiplos PER se muestran con una ponderación equitativa y se basan en las estimaciones de beneficios por acción del IBES para los próximos 12 meses. El factor del Valor se basa en los rendimientos por beneficios y flujo de caja disponible; el factor de Calidad se basa en la rentabilidad, la disciplina de capital y la calidad de los beneficios; el factor de Crecimiento se basa en el crecimiento de los beneficios previsto para los próximos 12 meses y para los dos siguientes ejercicios fiscales (FY3/FY2) utilizando estimaciones de consenso del IBES; el factor de Riesgo se basa en la volatilidad y la beta; y el factor Mercado es la mediana del PER del universo susceptible de inversión. El universo global es el universo susceptible de inversión Behavioral Global All-Cap de renta variable de mercados desarrollados y emergentes, y se compone aproximadamente de 4.000 empresas. Los datos mostrados corresponden al periodo del 31 de diciembre de 1994 al 30 de septiembre de 2020. La línea de puntos es la mediana del conjunto del mercado desde 1994. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos de 30 de septiembre de 2020.

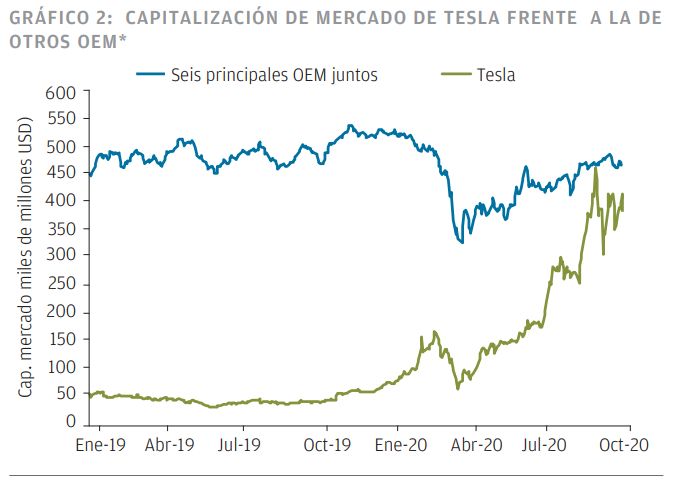

Un ejemplo pone de manifiesto la controversia: una comparación de Tesla con los seis principales fabricantes de automóviles tradicionales (Toyota, Volkswagen, BMW, Daimler, General Motors y Ford, clasificados por capitalización de mercado). Tras haberse multiplicado por cinco este año, el valor de mercado de Tesla es aproximadamente equivalente al de las seis grandes empresas juntas (GRÁFICO 2), que este año producirán colectivamente 90 veces más vehículos y 45 veces más ingresos, e invertirán 40 veces más en investigación y desarrollo. ¿Cuál es la mejor inversión? Los parámetros de las valoraciones basados en la actividad actual sugieren, como mínimo, que las expectativas para Tesla son muy exigentes.

Sin embargo, muchos apuntan al rotundo éxito de los disruptores en otras industrias y al enorme potencial a largo plazo de Tesla para ganar cuota de mercado (por no mencionar las dificultades de las seis grandes empresas en los últimos años para generar valor para los accionistas). Creemos que ambos argumentos tienen parte de razón y que existen motivos para mantener un enfoque equilibrado con respecto a las inversiones en crecimiento y en valor.

Fuente: Bloomberg, J.P. Morgan Asset Management; datos del 31 de diciembre de 2018 al 2 de octubre de 2020. Los valores anteriores se muestran únicamente con fines ilustrativos. Su inclusión no debe interpretarse como una recomendación para comprar o vender. *Fabricantes de equipos originales: BMW, Daimler, Ford, General Motors, Toyota y Volkswagen

Oportunidades

A pesar de que nuestros inversores observan un menor potencial de ganancias en el mercado, las oportunidades para la selección de valores siguen pareciendo buenas. Muchos de nuestros inversores estadounidenses encuentran oportunidades en empresas cíclicas debilitadas del sector del consumo que probablemente se beneficiarán de una recuperación de la demanda durante el próximo año. Por ejemplo, la fabricación mundial de automóviles cayó un 20%, los niveles de inventarios son ahora muy bajos y nuestros analistas prevén una recuperación significativa de la producción. Nosotros invertimos en proveedores de piezas de automóviles, fabricantes de semiconductores y empresas de materiales con exposición a una recuperación del sector de la automoción. La vivienda es otro tema que forma parte de nuestras carteras. El sector se beneficia tanto de

tendencias cíclicas (recuperación económica) como de tendencias seculares (compra de vivienda de los millennials), así como de los escasos niveles de inventarios y de unos tipos hipotecarios muy bajos.

Fuera de EE. UU., todavía podemos descubrir inversiones atractivas en segmentos de crecimiento a largo plazo, aunque estos también han registrado algunos avances fuertes en el mercado de renta variable. En Europa, nuestro equipo considera que las empresas de energías renovables resultan particularmente atractivas, gracias a que la legislación medioambiental favorece la inversión y a que unos precios de la energía solar y eólica radicalmente más bajos generan una mayor demanda. Los excelentes resultados de este segmento en los últimos años han provocado que algunos inversores se muestren escépticos con respecto a la sostenibilidad de la rentabilidad superior a corto plazo. Sin embargo, nosotros creemos que estas empresas todavía pueden generar unas rentabilidades sólidas a largo plazo. En China, la energía solar y los vehículos eléctricos son cada vez más viables económicamente, dado que los subsidios públicos reducen los costes y estimulan la demanda. Cabe esperar que una industria recientemente consolidada continúe favoreciendo la rentabilidad de la renta variable.

Por último, creemos que la renta variable japonesa está generalmente infravalorada y que representa una oportunidad que a menudo se pasa por alto. Los dividendos se multiplicaron por cuatro en las dos últimas décadas, lo que refleja un giro de la atención de las empresas hacia la rentabilidad de los accionistas. Unos balances y márgenes de beneficios más saneados, que han convergido con los de la renta variable europea en la última década, ofrecen un margen de seguridad que debería continuar impulsando los dividendos a medida que los pagos aumentan de forma constante. En definitiva, consideran la renta variable japonesa una fuente atractiva de rentas para los inversores.

EL GRÁFICO 3 PRESENTA UNA IMAGEN GENERAL DE NUESTRAS PERSPECTIVAS.

RIESGOS

Como es lógico, nuestros inversores siguen considerando que la COVID-19 representa el principal riesgo y la fuente de incertidumbre más importante tanto para la actividad económica como para los mercados de renta variable de todo el mundo. Puede que la sociedad esté mejor equipada para gestionar un repunte de los casos en comparación con los meses anteriores de este mismo año y los mercados han comenzado a descontar claramente un progreso hacia la recuperación. Sin embargo, un repunte de los casos suficientemente grave podría dar lugar a nuevas restricciones de la actividad económica y, por consiguiente, perjudicar a los mercados de renta variable, que ya presentan de nuevo precios más exigentes.

Para muchos de nuestros inversores, el mayor obstáculo para superar la rentabilidad de los mercados estaría asociado a un brusco giro hacia las empresas más cíclicamente debilitadas. Invertir en empresas de más rápido crecimiento y mejor calidad ha funcionado muy bien durante muchos años y especialmente en los últimos 12 meses. No obstante, somos conscientes de que los diferenciales de las valoraciones entre las empresas más baratas y las más caras son ahora extremos en atención a cualquier parámetro histórico. Probablemente el aumento de la confianza en una recuperación económica favorecería al menos una reactivación temporal de algunos sectores más afectados y muchos de nuestros gestores de cartera están adoptando un enfoque equilibrado a la asignación de capital, conscientes de las posibilidades de un repunte de las acciones de valor.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.