¿Cuáles son las principales oportunidades de inversión en renta variable global?

Una vez más, los mercados de renta variable han invertido su curso de forma drástica en el espacio de unas semanas. Esta vez, hemos visto la recuperación más rápida desde un mercado bajista en la renta variable de EEUU desde la década de 1930, y los mercados de todo el mundo han seguido el camino. La volatilidad sigue siendo alta pero ya ha dejado muy atrás los últimos picos, y los inversores de todo el mundo han recuperado la energía, con un aumento en la actividad especulativa por parte de los inversores intradía que recuerda a los últimos años de la década de 1990.

Nuestro equipo de análisis ha estado recalibrando rápidamente las estimaciones de beneficios a corto plazo desde el comienzo del cierre, recortando más del 30% desde nuestras expectativas para 2020 y el 20% para 2021. En este punto, creemos que hemos capturado la escala completa de la disrupción, e incluso hemos visto razones en las últimas semanas para aumentar las cifras en un puñado de casos. Donde hemos reducido las estimaciones desde el comienzo de la COVID-19, las diferencias entre sectores son mucho más importantes que entre regiones.

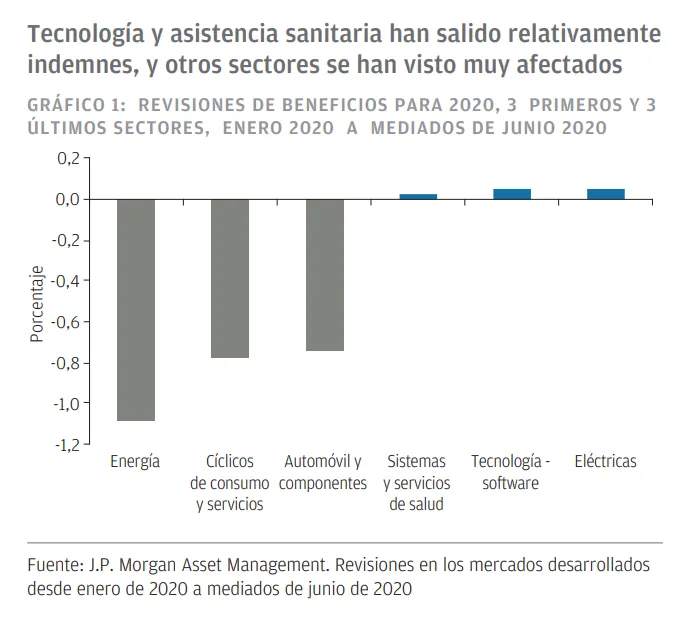

El sector bancario destaca una vez más, suponiendo en torno al 15% de la base de los beneficios de las compañías en los mercados desarrollados pero un elevado 25% de los recortes en términos de dólar, y las estimaciones más altas borran la mitad de los beneficios del sector para 2020. Aunque los bancos no son la causa de la crisis esta vez, y están mucho mejor capitalizados que en 2008, es imposible evitar el impacto de un cierre económico sobre los balances apalancados. Los beneficios del sector de la energía se han desvanecido, y hemos recortado las estimaciones para los automóviles en más de un 70%; estos dos grupos suponen otra gran porción de la escasez general. Mientras tanto, los sectores de la tecnología y la asistencia sanitaria han salido relativamente indemnes, y los beneficios para este año sólo son en torno a un 5% inferiores de lo que esperábamos en enero (GRÁFICO 1).

En el largo plazo, esperamos dos impactos generales sobre la rentabilidad corporativa: primero, una aceleración de los cambios estructurales existentes (este es el punto de vista de consenso), y segundo, una bajada de los beneficios debido a un enfoque más conservador hacia muchos temas, entre ellos las cadenas de suministro y las recompras de acciones. Pero los mayores impactos sobre nuestras estimaciones son más a corto plazo y de naturaleza transitoria.

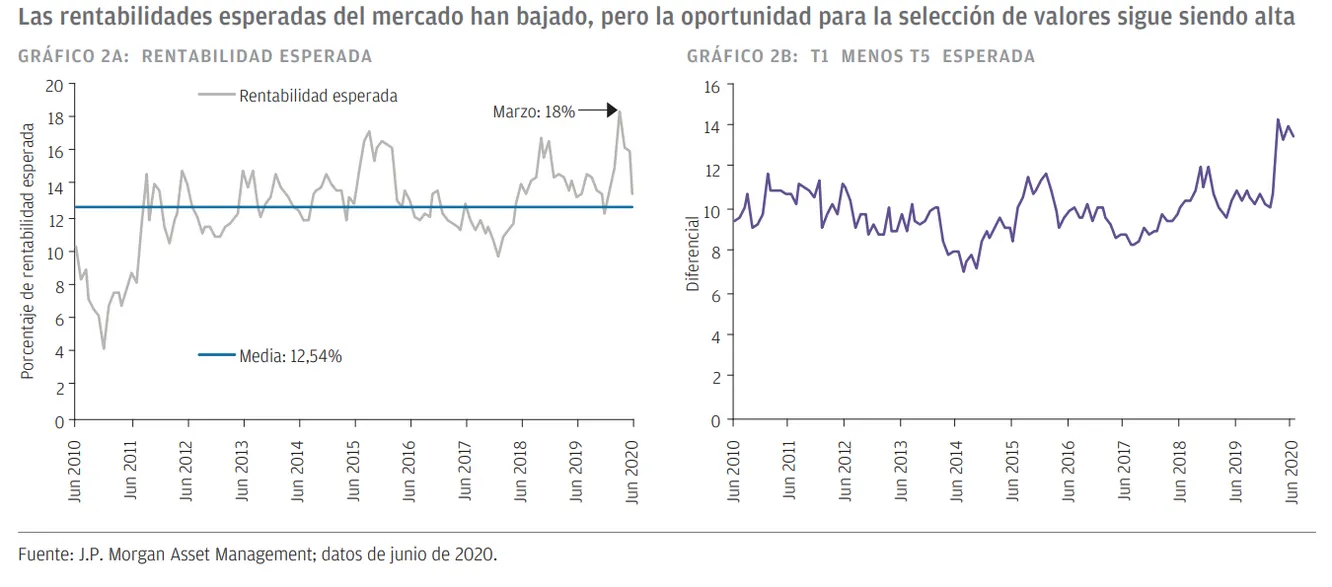

Comparados con finales del mes de marzo, los precios del mercado de renta variable parecen menos atractivos. Los mercados emergentes, por ejemplo, alcanzaron 1,2x precio-valor contable (el mínimo de 2008) antes de rebotar a 1,6x, que es algo razonable pero ya no tan destacable. Los múltiplos de beneficios a corto plazo parecen elevados en muchos casos y ya anticipan un importante rebote de los beneficios. La valoración que sobresale es la comparación entre la renta variable y la deuda soberana; basándonos en pasadas normas, podríamos ver al S&P 500 cotizando un 30% más alto que los niveles de hoy si esta fuera la única consideración. Pero esto parece muy improbable. En general, esperamos rentabilidades normales, moderadas desde estos niveles, como hacíamos a principios de año (GRÁFICO 2).

Dentro de los mercados, los descuentos extremos aplicados a los valores desfavorecidos y los mayores perdedores del cierre económico se han reducido un poco pero siguen siendo muy amplios. Y aunque la volatilidad general del mercado se ha calmado algo, la volatilidad de los factores como precio, tendencia y tamaño sigue aumentando y ha superado los niveles de 2008. Esto supone un desafío para los gestores de cartera que intentan controlar el riesgo, y si nos guiamos por lo sucedido en el pasado, puede muy bien indicar un cambio en las preferencias del inversor en el futuro, tras años de dominio de los valores tecnológicos de gran capitalización.

Oportunidades

Aunque nuestros inversores ven mucho menos potencial para avances en el mercado, parece que todavía hay oportunidades para la selección de valores inusualmente buenas. La calidad sigue siendo un tema valorado entre nuestro equipo, y nuestros gestores encuentran muchas compañías atractivas que cotizan a precios reducidos, aunque pocos se sienten inclinados a invertir agresivamente en las situaciones más problemáticas. Y creemos que el valor será importante, con variaciones muy amplias de los precios dentro de cada mercado en todo el mundo.

En la renta variable de EEUU, el valor de gran capitalización sigue estando bajo sospecha. Nuestra propia medida de la oportunidad de valor era más alta en marzo de que lo que había sido en los últimos 30 años, y sigue siendo muy alta, más incluso que en 2008–09. Nuestro equipo de cartera value espera que el estilo valor bata la rentabilidad por lo menos durante un tiempo, dado este punto de comienzo y el rápido rebote económico que está en marcha, y durante ese tiempo muchas compañías golpeadas tendrán perfiles de recuperación muy fuertes. Según muchos criterios, hay una amplia gama de oportunidades entre las que elegir, pero nuestros sectores preferidos son aquellos más apalancados a las rentas del consumo (distribución y restaurantes), así como firmas de consumo orientadas a la vivienda.

Las ventas de automóviles, están respondiendo bien a los tipos de interés bajos y a la fuerte demanda de China y suben interanualmente.

Los mercados emergentes, en general, todavía ofrecen valor razonable; nuestro trabajo de valoración indica rentabilidades sólidas más que espectaculares, pero los ratios precio-valor contable en general todavía están por debajo de la media y los múltiplos son razonables. Dentro de la clase de activos, las oportunidades para la selección de valores todavía parecen buenas. Las compañías de muy rápido crecimiento son caras, pero podemos encontrar muchas inversiones de alta calidad con sólidas perspectivas a precios atractivos. No necesitamos gastar mucho para construir una cartera de alta calidad.

En los últimos meses, el sector bancario se ha visto golpeado con fuerza en todo el mundo, presentando algunas buenas oportunidades de inversión a largo plazo. Pocos bancos son ganadores estructurales a largo plazo, pero la mayoría son muchos más resilientes de lo que eran en crisis anteriores. Aunque no nos preocupa el riesgo de presión política, y aunque los intereses extremadamente bajos erosionarán los negocios de depósitos, vemos oportunidades en los bancos que ya han tenido pérdidas de crédito elevadas y adelantadas, en aquellos en los que los precios están distorsionados y en los que el perfil de rentabilidad a largo plazo sigue intacto (en India, por ejemplo).

GRÁFICO 3 presenta una instantánea de los puntos de vista de nuestros inversores.

Riesgos

Nuestros inversores se centran en dos riesgos principales, en este momento. El primero es el riesgo de los mercados en general de rebrotes de la COVID-19. Evidentemente, no tenemos capacidad real de pronosticar si esto va a suceder, pero los mercados han descontado por ahora la idea de que el virus está mucho más controlado y que estamos ya en el camino de la recuperación económica. Si esto no fuera así y fuera necesario imponer más restricciones de la actividad económica, tendríamos que hacer más revisiones a la baja de los beneficios y los mercados se verían decepcionados. Es un tema muy complejo con importantes variaciones geográficas que tendremos que observar con atención en los próximos meses.

El otro riesgo es el de las rentabilidades relativas para los inversores en crecimiento y calidad si los precios de las acciones de las partes más deprimidas del mercado se recuperan con fuerza mientras los ganadores se toman un descanso. A menudo ponemos énfasis en las inversiones en las empresas de más rápido crecimiento, mejor posicionadas, una estrategia que ha funcionado especialmente bien en los últimos tres años. Pero la brecha de precios entre ganadores y perdedores es extrema, y hay una recuperación económica en marcha (descartando que reaparezca el virus, como ya hemos hablado). En nuestros mandatos core más flexibles, nuestros gestores de cartera están observando atentamente los riesgos de estilo y equilibrando una infrainversión en las empresas de más alto riesgo y más afectadas con el aumento de posiciones en valores de mejor calidad cíclica y financieros a precios atractivos, muchos de los cuales todavía cotizan a precios atractivos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.