Distinciones en duración - Bond Bulletin semanal

Con unos datos sólidos previstos ya descontados, cualquier sorpresa a la baja a corto plazo podría hacer que el mercado fuera más sensible a los datos débiles que a los datos positivos, aunque el sesgo a largo plazo sigue siendo hacia tires más altas y curvas más pronunciadas.

Fundamentales

Como se esperaba, la historia de la recuperación global sigue adelante. La distribución de las vacunas y la narrativa de la reactivación han dado lugar a datos económicos más sólidos. A largo plazo, esperamos que los estímulos fiscales sin precedentes de Estados Unidos (2,8 billones de USD solo en los últimos seis meses) impulsen la inflación al alza y, en última instancia, generen una política oficial más restrictiva y rentabilidades más altas. A corto plazo, sin embargo, creemos que el panorama para los tipos tiene más matices. Aunque todavía esperamos ver datos sólidos, es probable que hayamos dejado atrás el punto más alto en su aceleración en Estados Unidos. Sin catalizadores inmediatos obvios para el mercado de tipos y con unos datos económicos positivos que ya parecen estar descontados en los niveles actuales del mercado, el riesgo es que este sea más sensible a los datos débiles que a los datos positivos. En la zona euro, sin embargo, seguimos asistiendo a una historia de recuperación, ya que los temas de la vacunación y la reactivación brindan una perspectiva más bajista para las tires core europeas.

Valoraciones cuantitativas

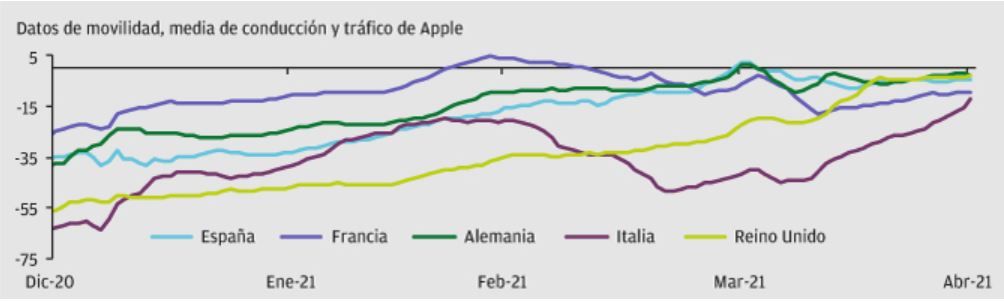

Europa ha superado la disrupción en el suministro de vacunas que afrontó a principios de año y ahora se está poniendo al día con el resto del mundo desarrollado. Como resultado, creemos que hay margen para que las tires core europeas aumenten. ¿Ya se ha producido algo de esa evolución? Las tires del bono alemán a 10 años han aumentado 35 puntos básicos este año, hasta el -0,22%, a 5 de mayo de 2021, y podrían tener más margen de subida a medida que aumente la movilidad en Europa y las fronteras se abran al turismo más entrado el año. Dicho esto, los vientos en contra estructurales a largo plazo, como las expectativas de baja inflación, limitarán el modo del que pueden aumentar unas tires ya elevadas.

Los datos de movilidad en Europa han aumentado rápidamente

Fuente: J.P. Morgan Asset Management; Our World in Data. Datos a 30 de abril de 2021.

Factores técnicos

La dinámica de la demanda también respalda esta visión matizada de la duración a corto plazo frente a la de largo plazo. A corto plazo, tras el final de la Semana Dorada en Asia el 5 de mayo de 2021, los inversores han vuelto al mercado y existe la posibilidad de una mayor demanda. A los inversores extranjeros les gusta la estabilidad en las tires de los bonos del Tesoro estadounidense y, puesto que se encuentran actualmente en un rango delimitado, podría crearse una oportunidad atractiva para los inversores asiáticos. Los datos estacionales subyacentes también serán importantes, ya que mayo es generalmente un mes de aversión al riesgo en que históricamente los inversores compran duración. Sin embargo, a largo plazo, esperamos que la Reserva Federal comience a reducir sus compras del programa de expansión cuantitativa a principios de 2022, lo que cambiaría significativamente el panorama de la demanda y puede que impulsara las tires al alza.

¿Qué significa esto para los inversores en renta fija?

La visión de duración corta que fue el consenso en todo el mercado a principios de este año ahora tiene más matices, en términos de horizonte temporal, curva de tipos y regiones. A largo plazo, debido a la política fiscal y el relato de la reactivación, se mantiene el sesgo hacia tires más elevadas y curvas de tipos más pronunciadas. A corto plazo, sin embargo, con unos datos sólidos previstos ya descontados, cualquier sorpresa a la baja podría hacer que el mercado fuera más sensible a los datos débiles que a los datos positivos. Por otro lado, Europa se está poniendo al día en la vacunación, lo que podría provocar un aumento en la duración core europea.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.