Bond Bulletin: ¿Está regresando la excepcionalidad estadounidense?

Tras una gran sorpresa alcista en el índice de precios al consumo (IPC) de Estados Unidos y un sólido momentum económico, analizamos si este país podría regresar a la excepcionalidad.

Fundamentales

La publicación de datos sólidos sugiere que la economía estadounidense está avanzando a toda máquina. Las presiones inflacionarias se ampliaron en noviembre tras un IPC sólido que superó las expectativas del mercado. Los bienes básicos impulsaron una vez más el aumento de la inflación, ya que los precios de los automóviles usados y las viviendas subieron, mientras que el potencial de aumentos en las tarifas de las aerolíneas presenta un riesgo al alza para los datos a futuro. Un tema similar se puede ver en el consumo de Estados Unidos, que se está viendo impulsado por la demanda de bienes no duraderos. Otros datos sólidos recientes en este país fueron las ventas minoristas, que aumentaron mucho más de lo esperado, y el índice de fabricación Empire, que se mantiene en niveles elevados. Además, la presión sobre el empleo, en forma de aumento de la tasa de abandono, supone otro factor que tener en cuenta en un mercado laboral ya de por sí tensionado, además de las crecientes presiones salariales. La fijación de precios de la energía proporciona un respaldo adicional a la economía estadounidense y, en particular, al dólar estadounidense frente al euro. El rápido aumento de las exportaciones de gas natural licuado de Estados Unidos a precios elevados durante 2021 causa una mayor apreciación del dólar estadounidense. La zona euro, como importador neto de energía, ha registrado un deterioro de su balanza comercial durante los últimos meses, en gran parte debido a los aumentos en los precios de la energía.

Valoraciones cuantitativas

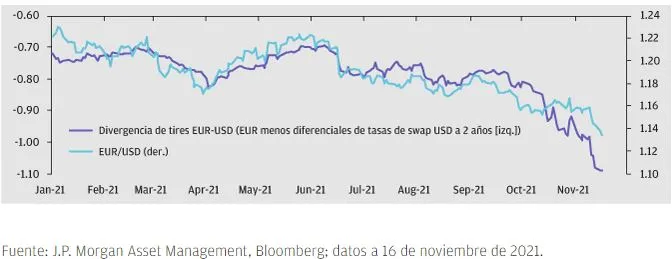

Todavía se prevé que la Reserva Federal suba los tipos de interés varias veces durante la última parte de 2022 después de que finalice su programa de ajuste cuantitativo. Por el contrario, esperamos que el Banco Central Europeo (BCE) se muestre más moderado con los tipos de interés comprometiéndose a comprar bonos hasta al menos diciembre de 2022 y eliminando así las expectativas del mercado acerca de subidas de tipos durante el próximo año. Se puede encontrar más evidencia de la excepcionalidad estadounidense en los mercados de divisas, donde el euro se ha depreciado constantemente frente al dólar estadounidense desde finales de mayo de 2021, hasta el nivel más bajo desde julio de 2020, impulsado por la divergencia de las rentabilidades. Puede haber margen para una mayor depreciación en función de los diferenciales de las tasas de swap. Los diferenciales del crédito investment grade de Estados Unidos y Europa siguen siendo ajustados, 89 puntos básicos (pb) y 93 pb, respectivamente, y ambos diferenciales se ampliaron ligeramente este mes. Sin embargo, a medida que bajamos en el espectro de calidad crediticia, aparece una mayor divergencia a escala regional. Los diferenciales del high yield estadounidense, en 310 pb, se encuentran actualmente cerca de mínimos desde principios de año, mientras que los diferenciales del high yield europeo, en 330 pb, son inusual y significativamente más amplios que su promedio en 2021. El high yield de mercados emergentes presenta una situación similar, donde los diferenciales se han ampliado frente al high yield estadounidense.

El euro registra nuevos mínimos en lo que va de año frente al dólar estadounidense, impulsado por la divergencia de las tires

Factores técnicos

Los inversores actualmente mantienen posiciones cortas en duración en Estados Unidos, junto a posiciones largas en USD, según las encuestas propias de J.P. Morgan Asset Management. También se mantiene una posición similar en tipos de corta duración europea, que contrasta con el deterioro del dinamismo en el posicionamiento de los inversores en euros desde junio de 2021. Se espera que las nuevas emisiones en los mercados de crédito europeos y estadounidenses sean elevadas durante la próxima semana, para después moderarse en diciembre. En condiciones más tranquilas, los inversores deben permanecer atentos tanto a los riesgos como a las oportunidades en los mercados menos líquidos.

¿Qué significa esto para los inversores de renta fija?

Las expectativas de un aumento de los tipos de interés oficiales respaldan un dólar estadounidense más fuerte; sin embargo, la apreciación del dólar estadounidense probablemente se verá restringida por la actividad en China, que está favoreciendo al euro al reequilibrar sus reservas de divisas. En el seno de los mercados de renta fija, buscamos capitalizar el tema de la excepcionalidad emergente de Estados Unidos al mantener una duración corta en los mercados de tipos estadounidenses, mientras buscamos oportunidades en activos de riesgo, con la vista puesta en la volatilidad a medida que nos adentramos en el último tramo menos líquido de 2021. En particular, los segmentos de high yield de mercados emergentes y europeos son atractivos desde la perspectiva de las valoraciones, aunque queda la pregunta sobre cuándo el mercado puede reconocer el atractivo de estos sectores.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.