¿Está todavía barato el valor? - Perspectivas para el valor en Europa

En su mayor parte, 2020 fue un año muy difícil para los inversores en valor, con independencia de cómo se defina el estilo de valor (basado en los beneficios, intrínseco según activos o basado en la rentabilidad por dividendo). En el primer trimestre, se produjo una de las mayores caídas trimestrales de la historia del valor al desencadenarse la crisis de la COVID-19 y, si bien hubo cierto alivio a finales de mayo / principios de junio, el valor volvió a quedar por detrás del crecimiento en el tercer trimestre.

Sin embargo, en el cuarto trimestre se registró una subida drástica del valor, en especial, a partir del 9 de noviembre, tras las buenas noticias sobre la eficacia de la vacuna de Pfizer y la confirmación de la victoria de Joe Biden en las presidenciales estadounidenses. Solo en noviembre, el índice de valor de Europa subió más de un 10% con respecto al índice de crecimiento; dicho periodo quedó muy cerca del mejor mes de la historia para el valor (abril de 2009, +11% frente al crecimiento).

¿Está barato todavía el valor?

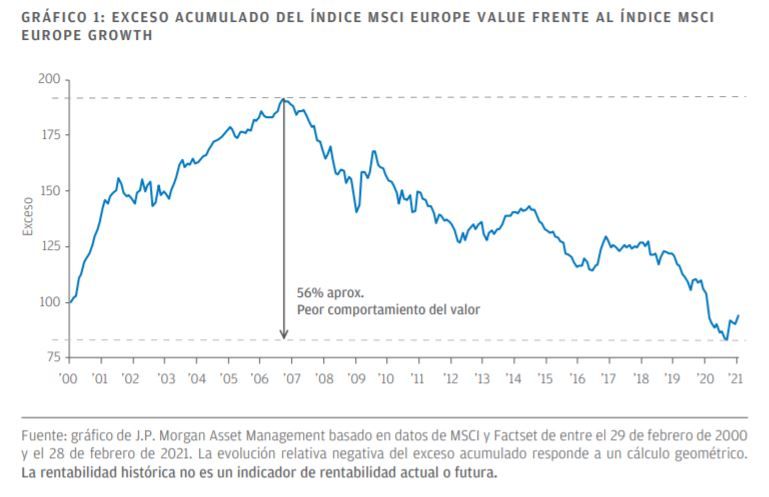

El GRÁFICO 1 muestra la rentabilidad del índice MSCI Europe Value frente al índice MSCI Europe Growth. Si bien la variación más reciente ha sido drástica (y durante un breve periodo de tiempo), el valor siguió rindiendo en torno a un 18% por debajo del crecimiento en 2020. Si adoptamos una visión a largo plazo, podría afirmarse que la reciente alza del valor es solo la punta del iceberg, existiendo un amplio margen de subida.

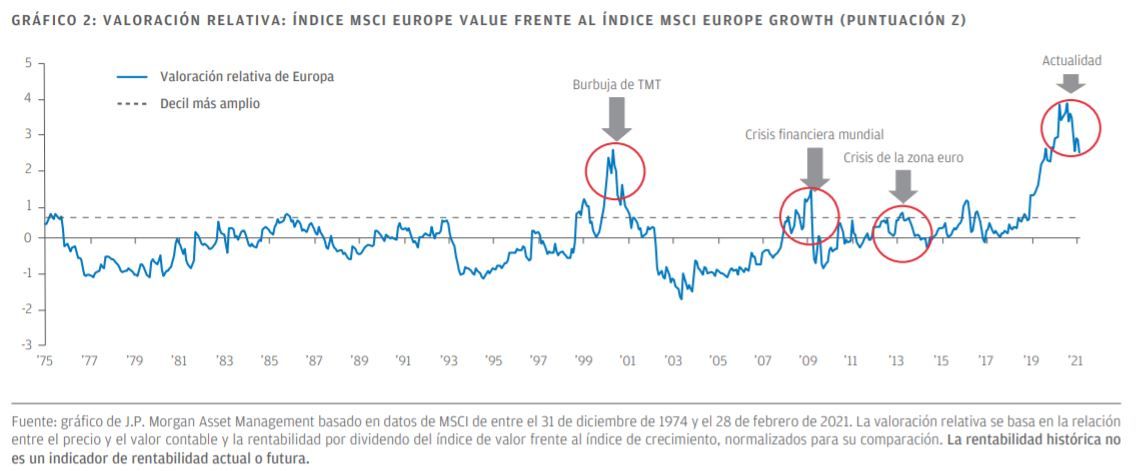

De hecho, el alza reciente del valor apenas ha modificado el cuadrante sobre los diferenciales de valoración en la región, que siguen enmarcándose en el percentil más amplio de su evolución histórica (hasta 1975) y mucho más allá de los niveles registrados en el punto álgido de la burbuja de las punto com (GRÁFICO 2). Actualmente, nos encontramos en una situación tan extrema que incluso si estos diferenciales “solo” retrocedieran al decil más amplio, el resultado sería un significativo mejor comportamiento del del valor. No se trata únicamente de que la dispersión del valor sea amplia entre sectores: si nos fijamos en cada sector, los diferenciales también se encuentran en los niveles más amplios de los que tenemos constancia.

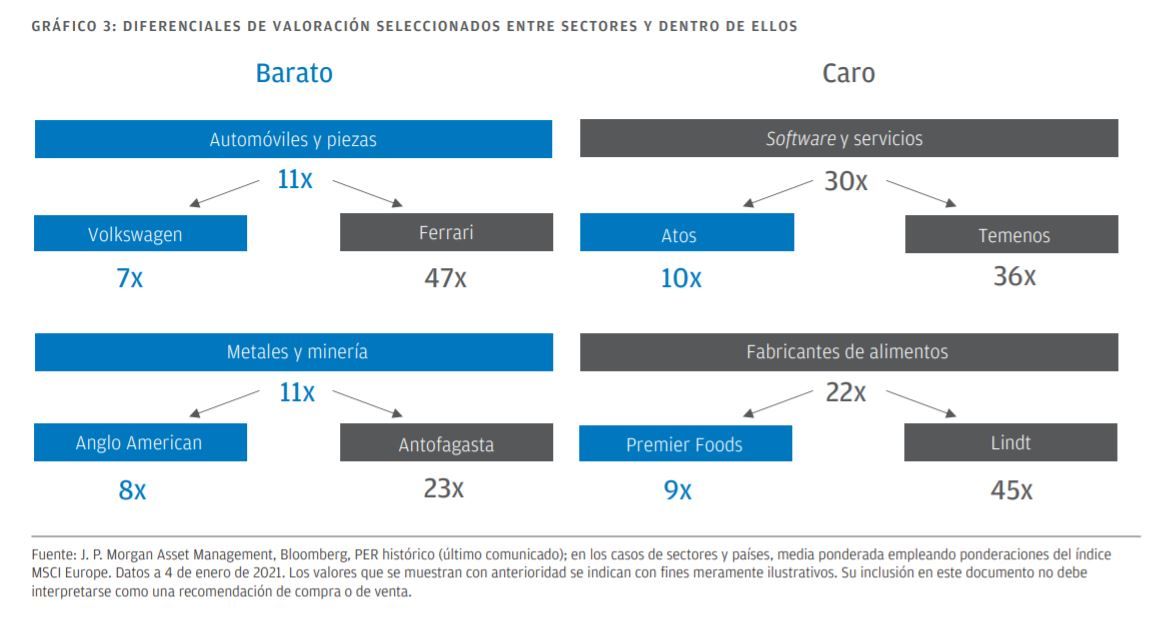

Así pues, estamos encontrando ideas de valor incluso en sectores que habitualmente se perciben como de crecimiento. Podemos dar con emisores de valor en sectores caros como, por ejemplo, el de fabricantes de alimentos. Por ejemplo, Premier Foods, dedicada a la producción de alimentos con marca, está ampliando su cuota de mercado, al expandirse por Norteamérica y lograr reducir su apalancamiento.

El camino que lleva a que el valor se comporte mejor que el crecimiento no puede consistir únicamente en un estrechamiento de los diferenciales entre sectores, sino también dentro de ellos. No queremos decir que Ferrari y Volkswagen deberían negociarse con el mismo múltiplo de valoración, sino que el diferencial tiene margen para regresar hacia niveles más normales —es de esperar un ajuste en Volkswagen, entre otras razones, porque la mayoría de las previsiones indican que la empresa será líder mundial del mercado de vehículos eléctricos para 2025 (GRÁFICO 3) —.

¿Qué significa esto para los valores con altas rentabilidades por dividendo?

Si nos fijamos en las perspectivas para las empresas con altas rentabilidades por dividendo, podemos extraer conclusiones similares por el elevado nivel de correlación que existe actualmente entre los valores baratos y los títulos con alta rentabilidad en el mercado europeo. Algunas similitudes son:

• Los periodos de evolución relativa negativa de los dividendos han coincidido en general con los del valor tradicional, es decir, de 1998 a 1999, de 2007 a 2008 y de 2017 al tercer trimestre de 2020.

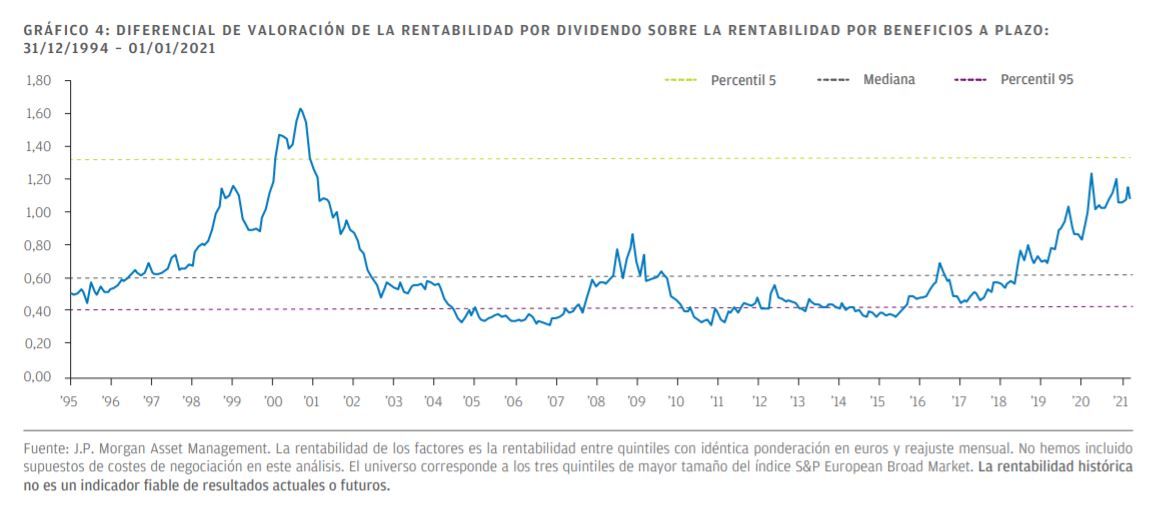

• Al igual que sucede con el valor, el diferencial de valoraciones de las acciones con altas rentabilidades por dividendo es, en la actualidad, extremo: cerró 2020 próximo al percentil 5 de su evolución histórica (GRÁFICO 4).

• El descenso registrado por el estilo de dividendo en 2020 fue, en general, equivalente al experimentado por medidas de valor tradicional más cíclicas a pesar del carácter defensivo que se percibe en las acciones con dividendo.

La última vez que las acciones con alta rentabilidad por dividendo evolucionaron de manera tan mediocre o peor que los títulos de valor tradicionales fue en 1998/1999, periodo al que siguieron tres años de rendimientos de enorme normalidad para este estilo. Si bien 2020 fue un año complicado para el pago de dividendos de empresas europeas, con una caída aproximadamente del 25% interanual de los dividendos en el conjunto del mercado, buena parte de este descenso respondió a una prudencia normativa y de los equipos directivos, más que a unos fundamentales subyacentes de las empresas tensionados, de ahí que veamos una recuperación rápida para los pagos de dividendos a partir de ahora.

Prevemos un crecimiento de los dividendos de en torno a un 15% para cada uno de los dos próximos años, por lo que percibimos un fuerte interés por valores con alta rentabilidad, desde una perspectiva tanto de valoraciones como de crecimiento y recuperación.

Razones para el optimismo

El valor ya había sufrido un importante retroceso en 2019 y la pandemia mundial lo agravó aún más en 2020. Sin embargo, si nos fijamos en precedentes históricos —el valor siempre ha repuntado tras descensos previos similares y siempre ha liderado el mercado a la salida de las

recesiones— y se incorporan apoyos actuales —como el incremento de los estímulos fiscales, la desaparición de la incertidumbre en torno a la salida del Reino Unido de la Unión Europea, que los sectores de valor estén cumpliendo con beneficios adecuados y que hoy en día queden muy pocos fondos de valor—, verá por qué ha aumentado nuestra confianza en que persista esta rotación hacia el valor.

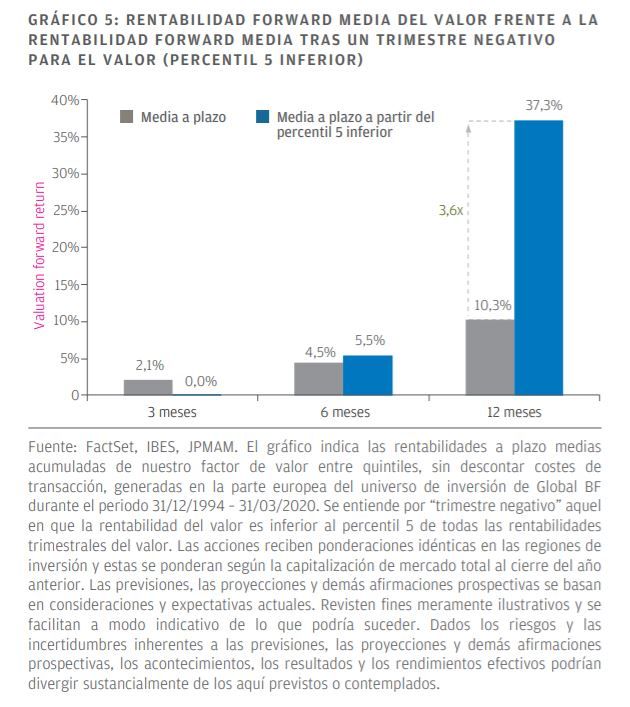

1. Históricamente, el valor ha tendido a repuntar después de grandes retrocesos. El GRÁFICO 5 muestra que, tras un trimestre de caídas del valor en los cinco peores percentiles frente a la evolución histórica —como el primer trimestre de 2020, que se enmarca en el peor percentil—, hay evidencias sólidas de repunte significativo, rindiendo el valor, de media, entre tres y cuatro veces la rentabilidad anual media si nos fijamos en el periodo de 12 meses siguiente al gran descenso. Dado este sólido precedente histórico, si nos fijamos en la evolución del valor en los últimos meses, las primeras señales son positivas.

2. Si echamos la vista atrás, el descenso del valor al que asistimos hasta el cierre del tercer trimestre de 2020 no reviste una magnitud única. De hecho, a lo largo de 200 años (empleando datos de Estados Unidos), el valor ha experimentado un retroceso de una magnitud similar al de este (entre el –50% y el –60% con respecto al crecimiento) en cuatro ocasiones. Lo más importante es que, en todos los casos, el valor se recuperó con fuerza, tanto en magnitud como en duración. Además, en cada caso, se percibiría como un punto muerto para la inversión en valor —como muchos afirmarían en la actualidad— justo antes de que los títulos de valor disfrutaran de un periodo sostenido de evolución significativamente positiva1.

3. El valor ha liderado la recuperación del mercado en cada una de las últimas 14 recesiones mundiales. Un motivo importante de la evolución negativa del valor en los últimos años ha sido la falta de crecimiento (del PIB y los beneficios), si bien es de esperar que, según percibamos mayor certidumbre sobre la perspectiva económica y, por ende, el crecimiento, los inversores viren nuevamente hacia la valoración como señal de alfa. Las últimas noticias sobre las vacunas contra la COVID-19 mejoran la perspectiva de reactivación de las economías y, por tanto, son uno de los catalizadores de esta alza reciente.

4. El valor ha evolucionado en positivo después de cada una de las seis últimas elecciones en Estados Unidos: si un inversor se hubiera sobreponderado en valor antes de las votaciones y hubiera mantenido su posición seis meses después, hubiera obtenido un rendimiento relativo positivo en todas y cada una de las ocasiones. Podría afirmarse que la victoria de Biden ha mejorado la perspectiva para el valor gracias a los estímulos fiscales, potencialmente más altos, que podrían favorecer a los segmentos más cíclicos del mercado. Además, puede que haya un mayor control o más regulación para las grandes tecnológicas en Estados Unidos próximamente, lo cual sería negativo para el estilo de crecimiento y, por ende, positivo en términos relativos para el valor.

5. Un entorno más reflacionario y un alza de las tires de los bonos serían otros factores positivos para el valor como estilo. Ya estamos asistiendo a expectativas de mayor inflación, así como a alzas significativas en las tires de los bonos. A nivel de estilo, los títulos de valor son activos con una duración menor que sus homólogos de crecimiento, dotados de una valoración más sensible a los flujos de efectivo de cara más al futuro. Según se pronuncie la curva de tipos, los flujos de efectivo de los títulos de crecimiento registrarán un descuento más pronunciado, por lo que es de esperar que los de valor obtengan un mejor comportamiento.

6. El punto de partida para el valor es extremo, tal y como muestran sus diferenciales, muy amplios. Antes de esta último rally del valor, los bancos europeos se habían ajustado a una valoración inferior a la que presentaban durante la crisis financiera mundial (en torno a la mitad de la relación entre su precio y su valor contable tangible, frente a 0,6 veces). Si bien los bancos se han ajustado durante el último rally del valor, presentaban un cociente de precio y valor contable tangible de 0,65 al cierre de 2020. Esto contrasta con una media de poco más de 1,0 desde el inicio de 2009 y, por tanto, sugiere más potencial alcista, especialmente si se tiene en cuenta el potencial de mayores rentabilidades mediante márgenes de intereses netos más altos según los tipos empiecen a subir y las curvas de tipos se pronuncien.

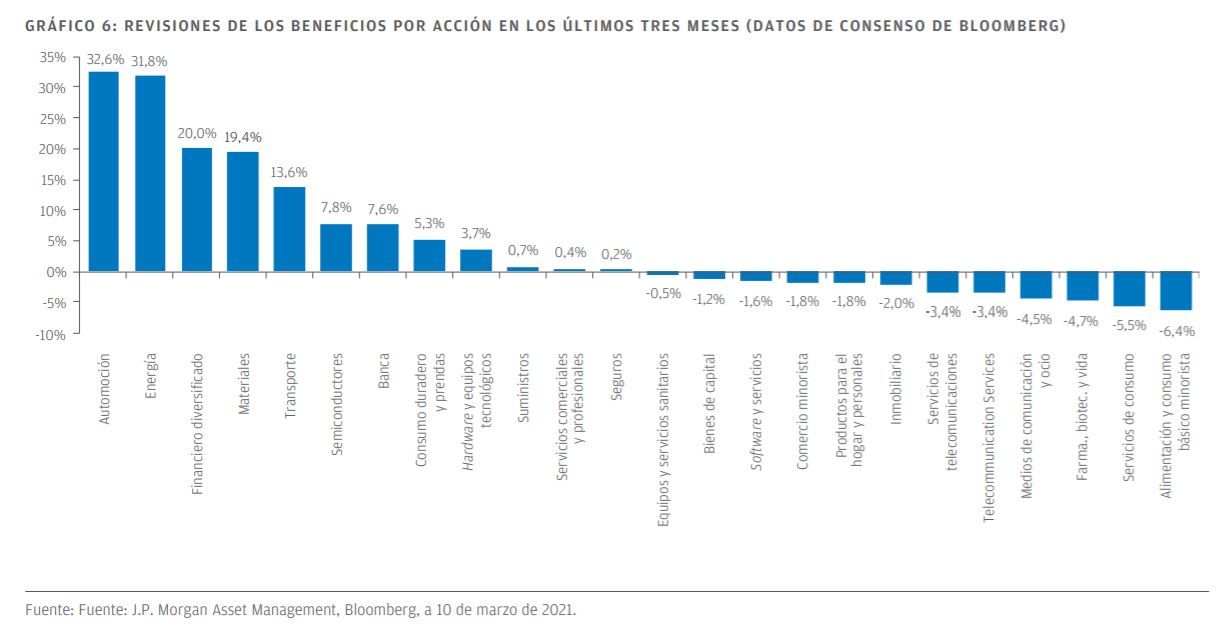

7. Las empresas de valor están cumpliendo —al fin— con beneficios. Una de las numerosas razones por las que el valor se ha enfrentado a dificultades en los últimos años son los beneficios, persistentemente decepcionantes, lo cual ha llevado a que los analistas revisaran a la baja de manera constante sus estimaciones para numerosos sectores de valor. Sin embargo, hemos asistido a un viraje drástico en este frente en los últimos meses. El GRÁFICO 6 muestra que numerosos sectores de valor están comenzando a beneficiarse de significativas revisiones al alza de los beneficios, lo cual debería ser un potente impulso para el mejor comportamiento del estilo de valor.

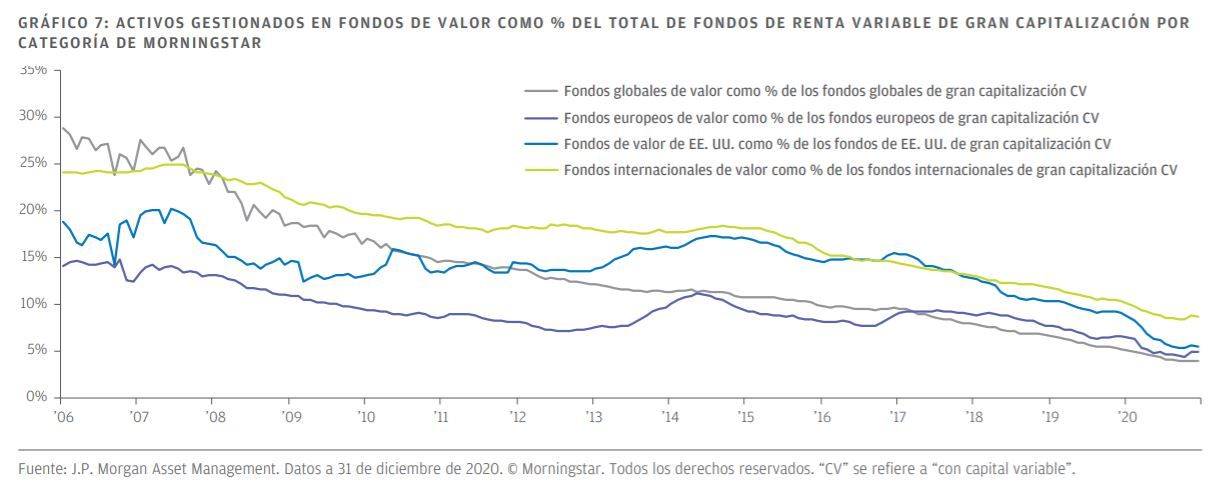

8. El posicionamiento podría ser un factor impulsor clave. El GRÁFICO 7 indica que los fondos de valor ahora suponen tan solo una pequeña parte del total de activos de renta variable. En Europa, los fondos de valor suponen algo menos del 5% del total de los fondos con capital variable, frente al 15% de 2006. Este posicionamiento sugeriría que hay margen considerable para que los inversores sigan rotando mucho más hacia fondos de valor, lo cual daría otro impulso al valor como estilo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.