Estímulos históricos… ¿Y ahora qué? - Informe trimestral sobre renta fija global

El informe Investment Quarterly (IQ) de septiembre se elaboró en un contexto al que todos nos estamos acostumbrando: virtual, con la mayoría de participantes conectados a través de Zoom desde sus casas y algunos desde un edificio de oficinas semivacío en el centro semivacío de Manhattan. Desde el último IQ, en junio, tanto la economía como los mercados se han mostrado muy benignos con nosotros. La red de seguridad que proporcionaron las políticas monetarias y fiscales desplegadas en todo el mundo resultó eficaz, ya que estabilizó la economía global y revalorizó los activos.

Aunque esto también levantó los ánimos de muchos, los participantes del IQ reconocieron que existen muchos retos en el horizonte: la expiración, al final de julio, de casi todas las ayudas fiscales en Estados Unidos; las elecciones generales que próximamente celebrará el país y la dificultad de precisar cuándo se hallará una vacuna eficaz para la COVID-19. Para nosotros estaba meridianamente claro que los estímulos inyectados por la política monetaria global no tenían precedentes. Puede decirse que la disponibilidad y el coste agregado global del dinero nunca han sido más asequibles o flexibles en la historia del planeta.

Contexto macroeconómico

Durante el tercer trimestre, la actividad mundial protagonizó una remontada sólida, aunque desigual, debido en gran medida a los estímulos monetarios y fiscales sin precedentes que se inyectaron. Aunque se ha registrado cierta recuperación de las manufacturas, especialmente en China, y de las ventas minoristas, existen algunos sectores limitados por el distanciamiento social, entre ellos los viajes y el ocio, que continúan mermados. Dentro de Estados Unidos, los estados y municipios están levantando gradualmente los confinamientos y existe cierto dinamismo para emprender el largo viaje de regreso a la normalidad. Sin duda los ciudadanos están consumiendo y sacando partido de las ayudas fiscales puestas a su disposición, pero queda por ver si esto es sostenible, dado el lento proceso de reapertura de negocios y el vencimiento de estas ayudas en EE. UU.

El centro del debate en este IQ fue la inflación, ya que la Reserva Federal había publicado recientemente su nueva política flexible sobre objetivos de inflación media en Jackson Hole. Aunque nuestro grupo estaba en gran medida convencido de que alcanzar una inflación sostenida del 2% era un objetivo demasiado ambicioso para los bancos centrales, que se han pasado los últimos 11 años intentando lograrlo, también valoramos algunos de los impulsos que podrían inducir un aumento de la inflación en los próximos 12 meses. La magnitud de los ajustes efectuados por los bancos centrales a escala mundial debería sentar las bases para una inflación más alta, esta vez con una dosis estable de estímulos fiscales que propicien un fuerte tirón del crecimiento monetario. Si a esto se añade el shock de oferta causado por los confinamientos, aun cuando los consumidores sigan gastando, tenemos los ingredientes necesarios para un repunte de los precios. Por otro lado, muchas empresas se están replanteando sus cadenas de suministro, un fenómeno que, en opinión de algunos participantes del mercado, podría llevar a la desglobalización, lo que conllevaría un aumento de los costes de fabricación. Por último, vemos un puñado de empresas que se han beneficiado del entorno creado por la tendencia “quédate en casa”. Nos preguntamos si las compras hechas por Internet han ahogado el comercio físico tradicional, induciendo a los minoristas on-line a comenzar a subir los precios.

No obstante, nuestra apuesta sigue siendo que la inflación se mantendrá baja a medio y largo plazo. El shock de demanda negativo que se produjo tras expirar las ayudas fiscales está empezando a reflejarse en los datos. Aprender a vivir con la COVID-19 mientras esperamos una vacuna implica un entorno menos dinámico. Y los miles de millones de dólares de deuda que se está emitiendo para financiar la recuperación causarán problemas duraderos, ya que probablemente se precisará mucha producción económica futura para devolverla.

Las dos cuestiones que más podrían afectar a la economía de aquí en adelante son las más difíciles de analizar. La primera es cuándo se hallará y podrá distribuirse una vacuna eficaz. A pesar de la expectativa ampliamente difundida de que se aprobará una vacuna a finales de año, la rapidez con que pueda fabricarse y distribuirse determinará directamente la velocidad a la que la economía podrá regresar a la normalidad. La segunda cuestión gira en torno a las elecciones en EE. UU. No sabemos cómo estará compuesto el Congreso y si el próximo gobierno será o no capaz de efectuar cambios en las políticas.

Lo que sí parece seguro es que los bancos centrales mantendrán su apoyo, y eso es lo que, a nuestro juicio, debería importarnos a la hora de analizar los mercados de renta fija.

Escenarios previstos

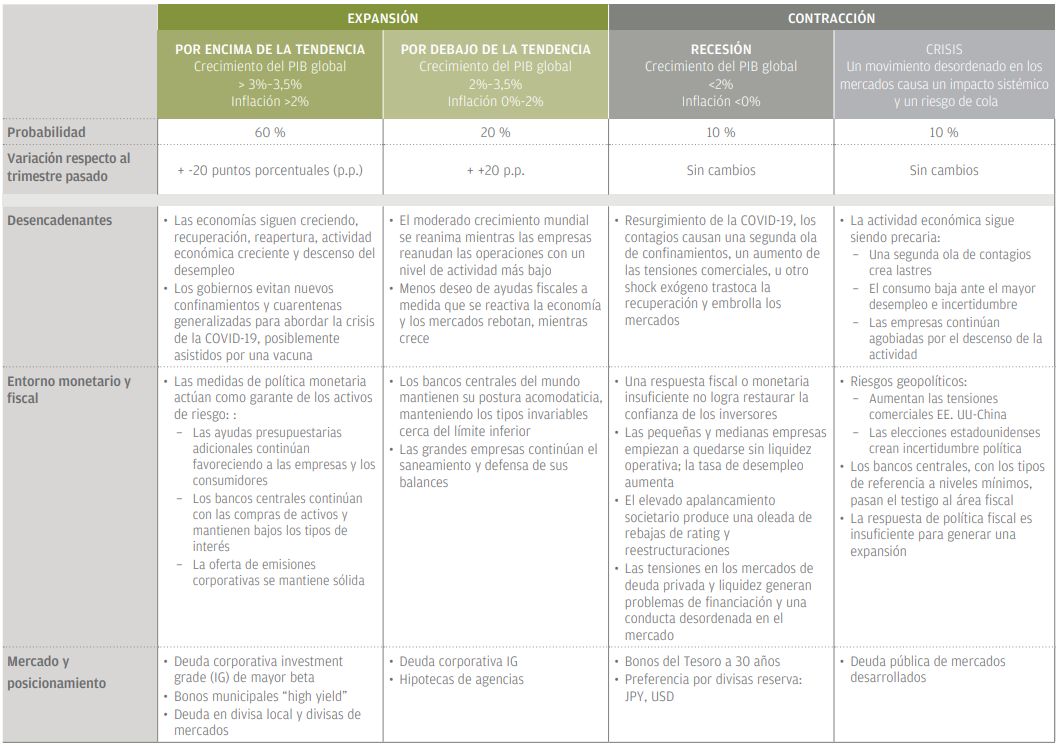

El crecimiento por encima de la tendencia sigue siendo nuestra hipótesis central, aunque hemos reducido su probabilidad del 80% al

60%. La política macro sigue siendo generalmente favorable al crecimiento económico, pero los bancos centrales prácticamente han alcanzado el límite de lo que la realidad les permite hacer a partir de ahora. A medida que se aceleran las reaperturas de negocios en todo el mundo, más países podrán acompañar a China en la tarea de ir cerrando la brecha de producción.

Hemos aumentado la probabilidad de crecimiento inferior a la tendencia del 0% al 20%. Aunque la intención de cualquier medida es generar una reactivación económica significativa, la incertidumbre política sobre si habrá nuevos estímulos fiscales o no se ha incrementado. En algún momento, las economías deberán funcionar sin transferencias presupuestarias. De hecho, la creciente carga de deudas derivada de estas ayudas está hipotecando el futuro. Tender un puente más largo y asequible que nos permita superar la pandemia será un reto constante para Bruselas, Washington, Tokio y Pekín. Si la política monetaria se convierte en la única fuente de nuevas ayudas, salir del paso es un escenario realista.

Los escenarios Recesión y Crisis se mantienen en un 10% de probabilidad cada uno. Los inconvenientes de una recuperación hábilmente tramada no han desaparecido. Cualquier desacierto en las políticas adoptadas o el resurgimiento del virus podría desencadenar una contracción. Sin embargo, esto es poco probable, ya que cualquier parón de la actividad seguramente desataría nuevas respuestas de carácter fiscal y monetario..

Riesgos

Las elecciones generales en EE. UU. constituyen un riesgo inminente. Una victoria de Biden probablemente daría lugar a una mayor regulación y, en función de cómo esté compuesto el Congreso, podría deparar en una subida de impuestos, mientras que una victoria de Trump podría inducir un aumento de los aranceles y una mayor confrontación con China. Otro riesgo importante es el desarrollo deuna vacuna. Un retraso en hallar y distribuir una vacuna eficaz tendería a aplazar el regreso a la normalidad. Por el contrario, una vacuna eficaz que se distribuya rápidamente propinaría un fuerte

impulso al crecimiento que podría instar a los bancos centrales a reconsiderar el grado de expansión monetaria que están adoptando.

Implicaciones estratégicas

Nuestro escenario central contempla una recuperación económica a ritmo constante que venga sustentada tanto por políticas como por el potencial de una vacuna. Este entorno generalmente favorable nos anima a seguir manteniendo riesgo, incorporándolo de forma selectiva.

Los bonos corporativos estadounidenses de mayor beta ocupan el primer puesto de nuestra lista. La mayoría de empresas han tomado medidas para mejorar sus perfiles de liquidez y vencimiento, y a pesar de haber aumentado su apalancamiento, los tipos de interés históricamente bajos les permiten devolver los préstamos a un coste asequible.

También parecen atractivos los bonos municipales (calificados BBB) de mayor rentabilidad. Una victoria aplastante de los demócratas en las elecciones generales podría lograr la financiación que tanto necesitan los estados y ayuntamientos.

Por último, nos gusta la deuda y divisas locales de mercados emergentes (ME). Las TIR se mantienen altas y los bancos centrales de esta región se han embarcado en programas de rebajas de tipos y en compras de activos a gran escala. Además, la ventaja de EE.UU en las TIR y su excepcionalidad se han esfumado, lo que ofrece un aliciente a las divisas de mercados emergentes.

Conclusiones

La negociación beta de los últimos seis meses ha resultado efímera. Los mercados convulsionaron y luego se reanimaron con unas respuestas de política monetaria que excedieron las expectativas. Ahora es el momento desafiante en los mercados para realizar análisis y descubrir oportunidades que estén infravaloradas en términos relativos. La clave es no volverse demasiado codicioso y aceptar que las rentabilidades en renta fija probablemente se equiparen a la TIR del mercado en el que se invierte, más cierta apreciación del capital a medida que disminuyen las TIR. Cuando nos volvamos a reunir a mediados de diciembre, el panorama del mercado seguramente habrá cambiado a raíz de las elecciones y el avance hacia una vacuna.

Escenarios probables e implicaciones para la inversión: 4T20.

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.