Europa está de vuelta

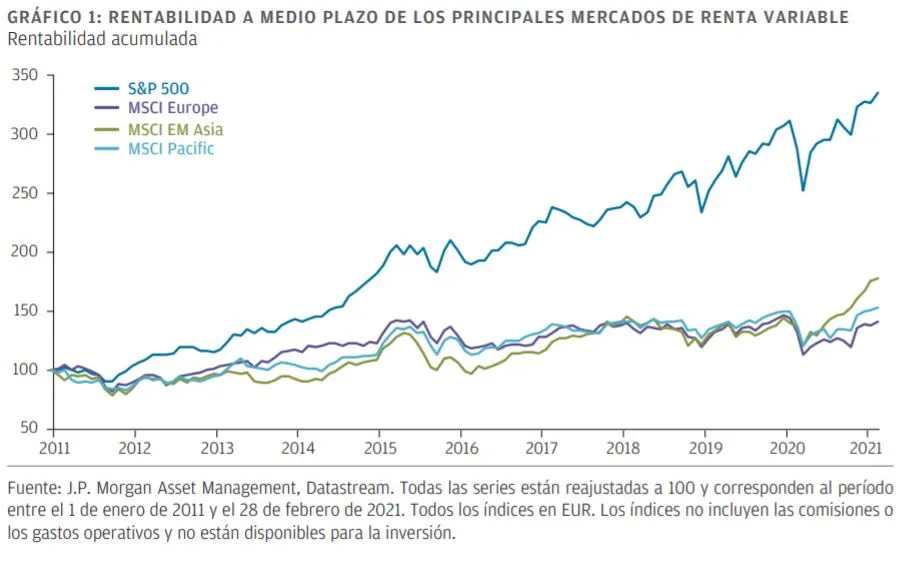

El mercado bursátil estadounidense ha sido el destino de los inversores en una época en que los bajos tipos de interés y la expansión cuantitativa les han obligado a ir en busca de valores de crecimiento. En la última década, el S&P 500 ha repuntado un 335%, mientras que el MSCI Europe solo lo ha hecho un 141% (GRÁFICO 1).

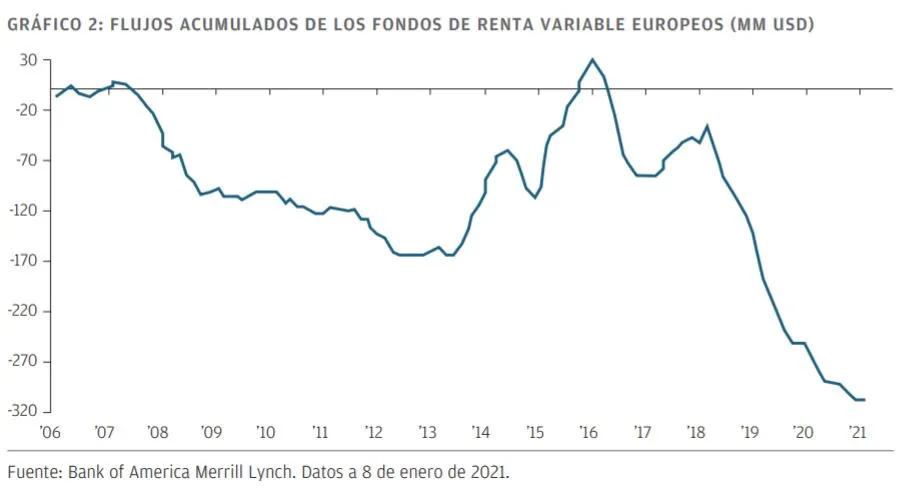

Detrás de la preferencia por la renta variable estadounidense también ha estado un dólar fuerte, que ha ayudado a incrementar las rentabilidades de los inversores y ha alejado de los mercados europeos flujos de fondos que se estiman en 250.000 millones de USD en los últimos tres años naturales (GRÁFICO 2).

Europa en comparación con otras regiones

Si bien suele compararse la renta variable europea con la estadounidense, y ambos mercados siguen estando tan interconectados como siempre, lo cierto es que en la última década se han visto impulsados por dinámicas distintas, entre ellas, el auge de la tecnología estadounidense, las tensiones

geopolíticas y la dispersión de las valoraciones. Sin embargo, muchos de estos condicionantes podrían estar a punto de cambiar debido a la influencia de una mayor regulación, el cambio de liderazgo en la Casa Blanca y la recuperación que se prevé experimenten los beneficios empresariales tras los mínimos registrados en la pandemia.

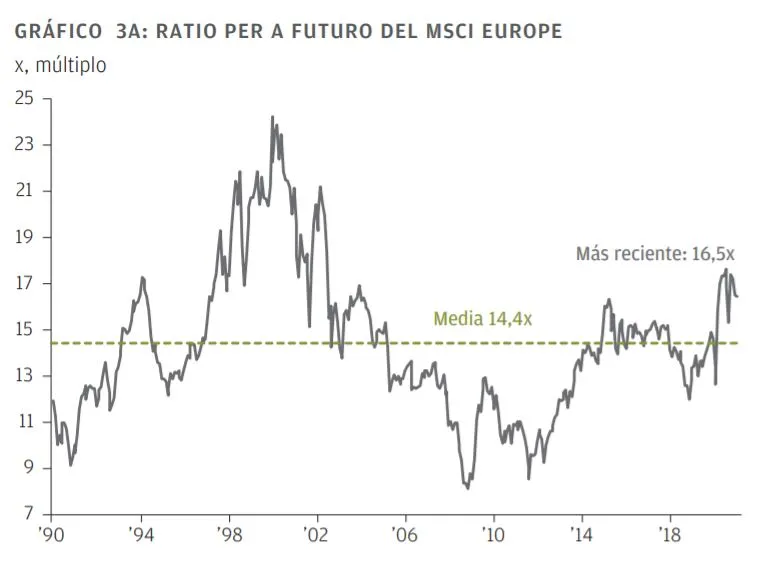

Fuente: (Arriba) IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Ratio PER calculado utilizando las estimaciones de beneficios de IBES para los próximos 12 meses. (Abajo) IBES, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. El ratio PER ajustado por el ciclo (CAPE) es el ratio precio-beneficios ajustado utilizando los beneficios empresariales medios de los últimos 10 años ajustados por la inflación. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 28 de febrero de 2021.

En comparación con otras empresas similares de Estados Unidos, las empresas europeas también se negocian con descuento. Como en otras regiones, los mercados europeos están polarizados entre acciones de crecimiento que están caras y acciones de valor que están baratas, aunque las primeras están mucho más baratas en Europa. La rentabilidad por dividendo también es atractiva, en torno al 3%, cerca de la media a largo plazo de la región, y ofrece una mejora sustancial respecto a la rentabilidad de los bonos europeos, que en muchos casos es negativa (GRÁFICOS 3A, 3B y 3c).

Los estímulos europeos podrían marcar un punto de inflexión

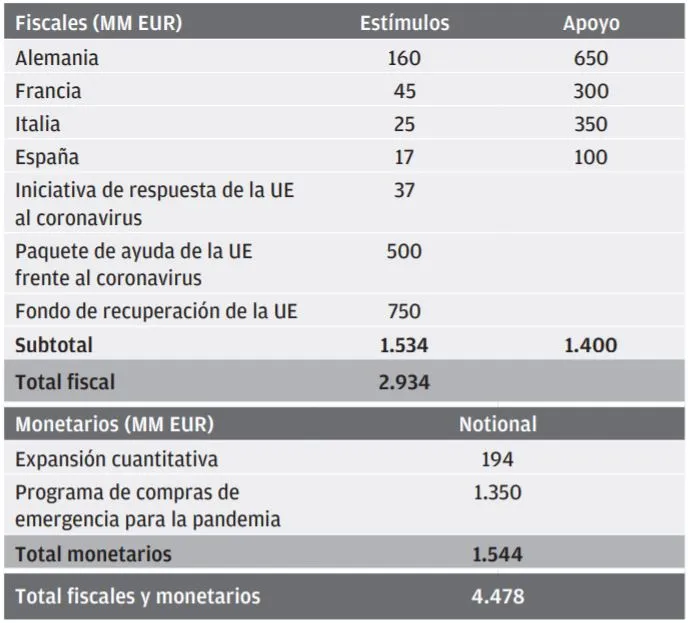

El avance de Europa siempre se ha visto frenado por el riesgo político y el conservadurismo fiscal de la región. Sin embargo, el programa de estímulos NextGenerationEU, dotado con 750.000 millones de EUR, ha supuesto un gran paso hacia una política fiscal común en la Unión Europea (UE) y está creando un mercado de capitales más profundo e integrado. Los países de la UE ahora tienen las mismas oportunidades de cara a una sólida recuperación tras la crisis de la COVID-19 en lugar de ser países fuertemente endeudados, lastrados por sus limitaciones fiscales.

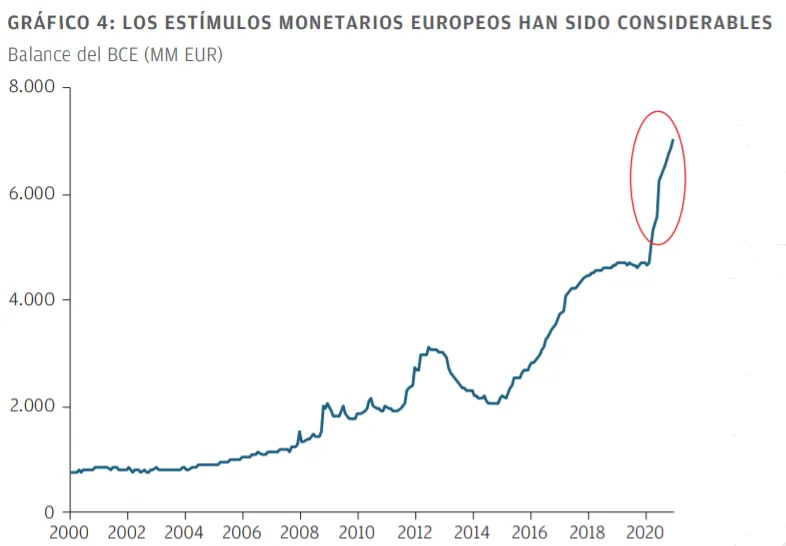

El Banco Central Europeo (BCE) ha seguido superando los compromisos contraídos al ampliar el horizonte de sus programas de estímulo monetario. Dado que los niveles de inflación son estructuralmente bajos, prevemos que el BCE seguirá ampliando estos programas a lo largo de 2021.

Al respaldar a los mercados de deuda soberana y crédito (GRÁFICO 4), las actuaciones del BCE deberían animar a los gobiernos a mantener los estímulos fiscales, una medida que es imprescindible, sobre todo teniendo en cuenta las actuales restricciones económicas que son necesarias para frenar la propagación de la COVID-19 y sus nuevas variantes.

No deberíamos subestimar la medida en que esa coordinación proactiva fiscal y monetaria en la zona euro constituye una ruptura con el pasado. Los estímulos coordinados han hecho que la preocupación por cuestiones geopolíticas se haya reducido y también han eliminado muchos de los antiguos tabúes de orden político. Pero también han ayudado a mostrar a las poblaciones europeas las ventajas de la UE, reduciéndose de esta forma la prima de riesgo asociada a los activos europeos conforme vamos saliendo de la crisis. En consecuencia, puede que veamos valoraciones de la renta variable más elevadas, diferenciales de la deuda más estrechos y una moneda más fuerte. El enfoque proactivo que han adoptado los líderes europeos han unido más a la UE y todo apunta a que el gasto procíclico se mantendrá una vez superada la pandemia.

También se ha disipado la incertidumbre en torno al Brexit. Las negociaciones habían lastrado el sentimiento durante buena parte de los últimos cuatro años, y si bien quedan puntos por negociar, muchas de las incertidumbres han desaparecido. El acuerdo sobre el Brexit también debería contribuir a una mayor convergencia del crecimiento de los países europeos.

Hacia un futuro más verde

La crisis de la COVID-19 se ha visto como una oportunidad para hacer mejor las cosas y la UE también muestra liderazgo en este ámbito. En el marco del Pacto Verde Europeo, los gobiernos de la UE han aprobado el plan más ambicioso hasta la fecha sobre cambio climático, con el compromiso de invertir más de 500.000 millones de EUR en proyectos verdes que ayuden a que Europa se convierta en el primer continente que alcance la neutralidad en carbono en 2050. En concreto, este compromiso permitirá que los 27 desarrollen fuentes de energía renovables y mejoren sus prácticas agrícolas, fabriquen más vehículos eléctricos, inviertan en tecnologías verdes innovadoras y promuevan la eficiencia energética.

A escala mundial, Europa es líder en generación de energía eléctrica mediante plataformas eólicas marítimas. Sin embargo, alcanzar el objetivo de cero emisiones netas en 2050 implica que será necesario que la energía procedente de fuentes alternativas pase del 20% al 80% de la generación total. Las empresas europeas ya son líderes mundiales en energías renovables, y el Pacto Verde proporciona un impulso aun mayor para que generen escala y desarrollen sus conocimientos expertos. Además, la ventaja de ser los primeros supone que el dominio de Europa se demuestre mediante la asistencia global que presta en este ámbito.

Tras una década de peor comportamiento relativo, reconocemos que las perspectivas no cambiarán de la noche a la mañana y que sigue habiendo retos. La industria manufacturera se ha recuperado, pero el sector servicios continúa rezagado. Además, será fundamental supervisar la capacidad de los países para gestionar sus enormes volúmenes de deuda. No obstante, sostenemos que los factores que provocaban ese peor comportamiento relativo son ahora menos importantes. En general, Europa lleva tiempo sin atraer a los inversores y puede que ahora haya llegado su momento.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.