¿Existe el riesgo de que se produzca otra crisis energética en Europa?

Vincent Juvyns, Estratega global de mercados

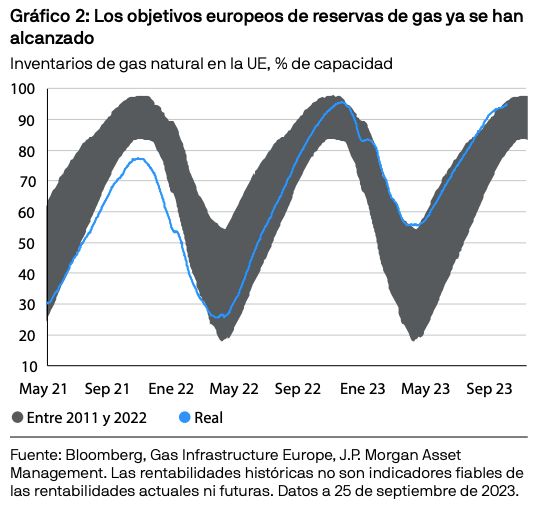

Los depósitos subterráneos de gas de la Unión Europea (UE) se encuentran ya al 90% de su capacidad desde agosto, por lo que parece poco probable que vuelva a producirse una crisis energética en Europa este invierno. Sin embargo, tal y como demuestra la reciente volatilidad de los precios del gas, los márgenes de seguridad son relativamente bajos. Como consecuencia, es probable que los precios locales de la energía se mantengan más altos y más volátiles que antes de la invasión rusa de Ucrania. Además, se prevé que los precios sean más elevados que en otros núcleos industriales, lo que podría reducir aún más la competitividad de la industria europea.

Europa no se quedará sin gas, pero los precios se mantendrán volátiles

A principios del verano del año pasado, Rusia suspendió la mayor parte de sus exportaciones de gas a Europa, a modo de represalia por las sanciones económicas impuestas por Occidente tras la invasión de Ucrania. El sabotaje a los dos principales gasoductos que conectan Rusia con Europa (Nord Stream 1 y 2) en septiembre de 2022 acabó con cualquier esperanza de que las exportaciones de gas ruso se reanudaran pronto.

Rusia suministra alrededor del 45% del gas europeo, por lo que la crisis energética provocó una subida vertiginosa de los precios del gas y la electricidad en toda Europa y elevó la inflación a niveles máximos en varias décadas. Sin embargo, Europa consiguió evitar la escasez de gas, en gran medida gracias a las iniciativas para diversificar el suministro, reducir la demanda y acumular reservas de gas de cara al invierno. Asimismo, Europa se vio favorecida por un invierno relativamente suave y por la desaceleración de la actividad económica china, que redujo la demanda mundial de gas natural licuado (GNL).

A pesar de que el invierno pasado se logró sortear el peor de los escenarios, muchos expertos en energía creen que este próximo invierno, así como los dos o tres siguientes, podrían ser complicados. Las reservas europeas de gas no se han beneficiado tanto este año de las importaciones a través de gasoductos rusos, a diferencia de lo ocurrido en 2022, cuando el suministro de gas ruso se prolongó hasta el mes de julio. Al mismo tiempo, cabe esperar que la reactivación de la economía china suponga una mayor competencia en los mercados internacionales de GNL, lo que elevaría los precios del gas.

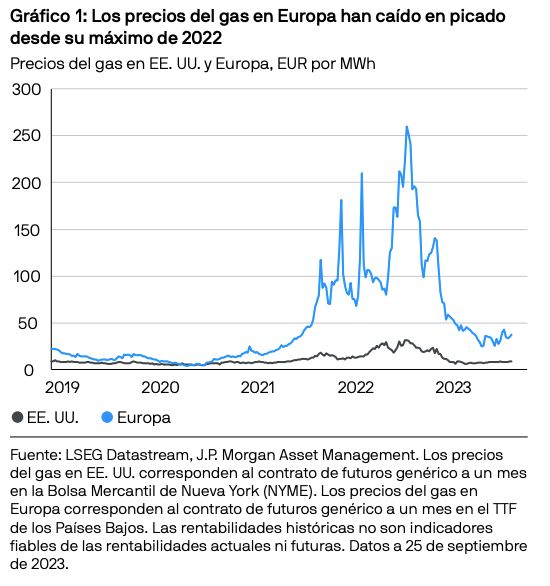

Hasta ahora, la recuperación económica de China ha sido más lenta de lo previsto, lo que este año ha contribuido a mantener los precios del gas en Europa muy por debajo de los niveles registrados en 2022 (gráfico 1).

No obstante, aún es demasiado pronto para cantar victoria, sobre todo porque los precios del gas son todavía muy volátiles. Solo en el mes de agosto, los precios se dispararon un 23% ante la posibilidad de una huelga en tres plantas de GNL de Australia que representan hasta el 7% del suministro mundial de GNL.

Dinámica de la oferta y la demanda de gas en Europa

Si bien Europa parece estar bien preparada para el próximo invierno, la reciente volatilidad de los precios del gas demuestra que los márgenes de seguridad son relativamente bajos. Los mercados energéticos europeos siguen siendo muy vulnerables a las interrupciones del suministro o a cualquier cambio en la demanda mundial provocado por un invierno frío o la reactivación de la economía china. Teniendo esto en cuenta, hemos analizado la dinámica más reciente de la oferta y la demanda de energía en Europa para ver cómo podrían influir los costes energéticos en la economía europea en los próximos meses.

Demanda

Según las previsiones de la Agencia Internacional de la Energía (AIE), la demanda mundial de gas se mantendrá, en términos generales, estable en 2023, ya que el aumento de la demanda de Asia, debido a la reactivación de la economía china, se verá compensado por un descenso equivalente de la demanda de gas por parte de Europa.1

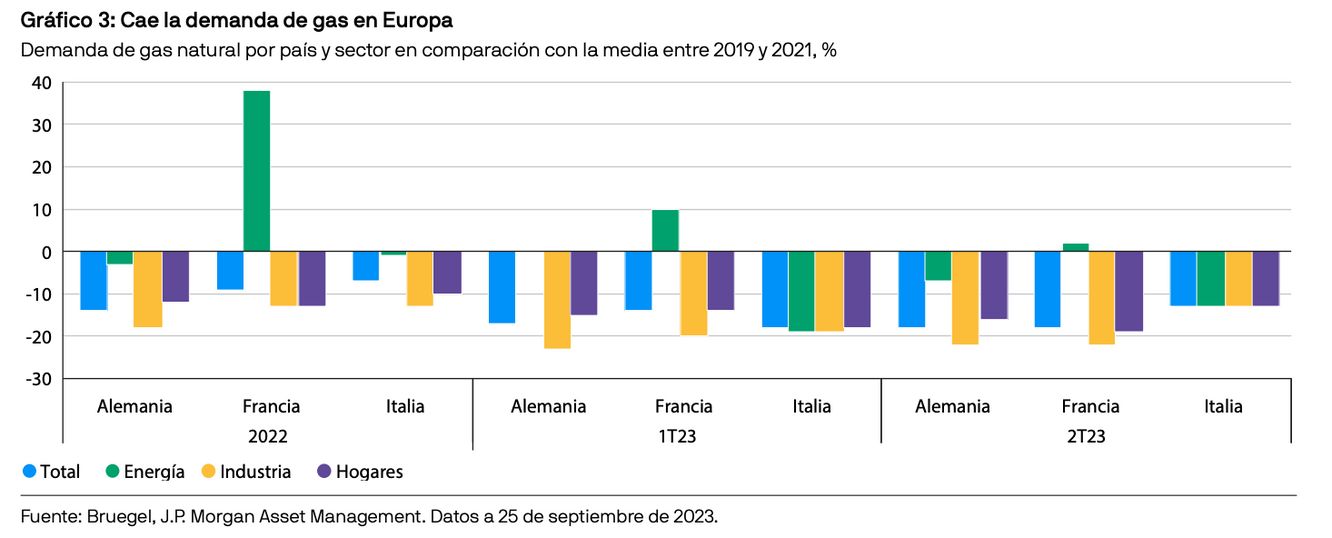

Al igual que en 2022, Europa ha conseguido en lo que va de año mantener su consumo de gas un 15% por debajo de la media del periodo entre 2019 y 2021 (gráfico 3). Si bien parte de esta reducción se ha logrado gracias al aumento de la eficiencia, la caída en el consumo de gas también refleja las difíciles condiciones económicas que atraviesa Europa en estos momentos, que han provocado un descenso de la demanda industrial.

Si se compara con el año 2022, la demanda de gas para la generación de electricidad debería disminuir aún más, ya que se prevé un repunte de la producción de energías renovables. La generación de energía solar, eólica e hidráulica ya se ha incrementado en un 13%, 5% y 11%, respectivamente, en el primer semestre de 2023 en comparación con el mismo periodo del año pasado.2

Además, la producción francesa de energía nuclear debería repuntar entre un 10% y un 15% este año, desde 279 teravatios hora (TWh) en 2022 hasta entre 300 TWh y 330 TWh en 2023.3 Si bien este repunte podría verse parcialmente afectado por el cierre de reactores nucleares en Alemania y Bélgica, la producción de energía nuclear total de la UE debería ser superior este año.

Oferta

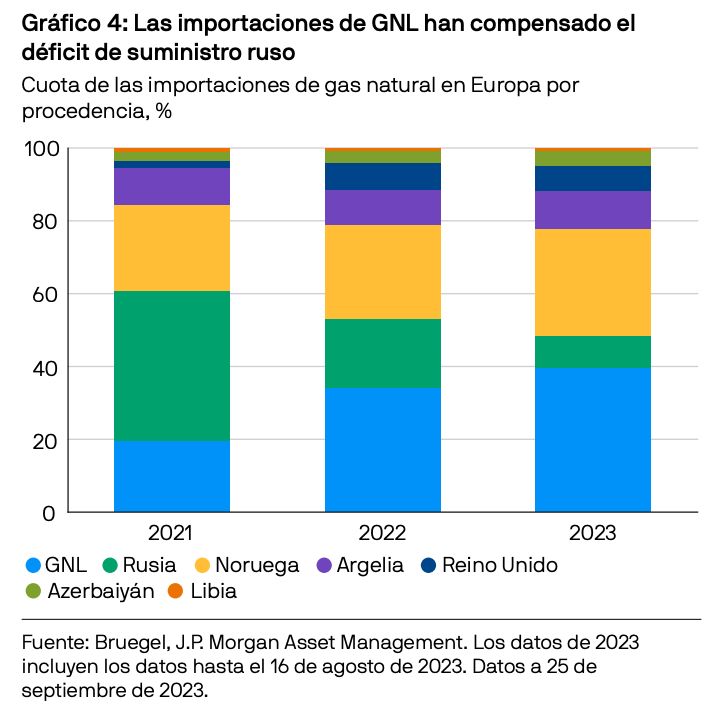

En lo que respecta a la oferta, la AIE estima que el suministro mundial de gas natural seguirá siendo escaso en 2023.4 Hasta ahora y para compensar el déficit de suministro de gas ruso, Europa ha recurrido principalmente a otras importaciones de GNL, que aumentaron un 60% en 2022 (gráfico 4), así como a una mayor capacidad de regasificación, que en 2023 es ya un 25% superior a la de 2021 gracias a las nuevas unidades flotantes de almacenamiento y regasificación.

No obstante, solo se prevé un ligero aumento de la oferta mundial de GNL en 2023. Asimismo, se espera que las importaciones procedentes de gasoductos distintos de los rusos, que también han aumentado significativamente en el último año, se mantengan estables en 2023, dado que la mayoría de ellos ya están funcionando al máximo de su capacidad.

Este invierno también disminuirá la producción europea de gas, ya que Países Bajos ha decidido cerrar para el 1 de octubre de 2023 su yacimiento de gas de Groninga, que representa aproximadamente el 1% del suministro de gas de Europa. Sin embargo, por el lado positivo, se prevé que las entregas de gas natural ruso a China a través del gasoducto de Siberia aumenten un 40%, lo que, en teoría, debería reducir la necesidad de importaciones adicionales de GNL por parte de China.

Riesgos

Teniendo en cuenta la dinámica de la oferta y la demanda mencionada anteriormente, así como el hecho de que los depósitos de gas de la UE están casi llenos, parece poco probable que se produzca una nueva crisis energética en Europa.

No obstante, Europa sigue importando gas ruso a través del gasoducto de Ucrania y del Turkstream entre Rusia y Turquía. De hecho, incluso aumentó las importaciones de GNL procedentes de Rusia en un 35% en 2022, si bien partían desde una base baja. De agravarse el conflicto en Ucrania, estos flujos de gas, aunque limitados en términos absolutos, podrían correr peligro.

Además del mercado del gas, la situación en Ucrania podría poner en peligro otras fuentes de energía. Por ejemplo, la energía nuclear ha vuelto a ganar terreno recientemente como alternativa al gas, pero en este caso los países occidentales también dependen en gran medida de Rusia. Rosatom, una empresa pública rusa, representa el 30% y el 25% de las importaciones de uranio enriquecido europeas y estadounidenses, respectivamente.

Si bien estos riesgos constituyen el peor escenario posible, incluso el escenario base podría perjudicar gravemente la economía europea. A pesar de que el precio de la energía ha bajado sustancialmente desde el año pasado, el del gas sigue siendo cuatro veces superior al de Estados Unidos y otros núcleos de producción. Este diferencial de precios reduce la competitividad de la industria europea, que ya se ha visto perjudicada por el mecanismo de tarificación del carbono de la UE. En Europa, Alemania será el país más afectado, ya que el sector manufacturero aportó el 26,6% del valor bruto añadido a la economía en 2021, frente al 16,8% de Francia.5

Conclusión

Si bien el abastecimiento energético de Europa parece estar garantizado para este invierno, los márgenes de seguridad relativamente bajos implican que los precios locales de la energía seguirán siendo más volátiles y más altos que antes de la invasión rusa de Ucrania, y más elevados que en otros núcleos industriales. La subida y la mayor volatilidad de los precios de la energía reducirán la competitividad de la industria europea, afectarán a la confianza de las empresas y ralentizarán la estabilización de la inflación.

Sin embargo, Europa ha estado a la altura de la crisis energética. Es probable que los legisladores continúen centrándose en aquellas cuestiones que pueden controlar para reducir la presión energética sobre la economía, como la aceleración de la transición energética, la caída en la demanda de energía y la protección de la competitividad de las industrias mediante la aplicación de un mecanismo de ajuste en frontera por emisiones de carbono, que debería entrar en vigor el 1 de enero de 2026.

Si bien es cierto que la situación actual es muy complicada para la economía y la industria europeas, estas medidas deberían reforzar el liderazgo de Europa en su trayectoria hacia la neutralidad en carbono. Con el tiempo, la actual pérdida de competitividad económica podría convertirse en una ventaja si las empresas europeas actúan desde ahora para reducir su intensidad de carbono y adaptarse a las estrictas normas climáticas, lo que las situaría por delante de sus competidores mundiales.

1 Agencia Internacional de la Energía, Background Note on the Natural Gas Supply-Demand Balance of the European Union in 2023, AIE (París, 2023). https://www.iea.org/reports/background-note-on-the-natural-gas-supply-demand-balance-of-the-european-union-in-2023. Licencia: CC BY 4.0.

2 Ewen, M., Brown, S., EU Fossil Generation Hits Record Low as Demand Falls, Ember (30 de agosto de 2023). https://ember-climate.org/insights/ research/eu-fossil-generation-hits-record-low-as-demand-falls/. Licencia: CC BY-SA 4.0.

3 La producción de electricidad nuclear en Francia en 2022 cayó a su nivel más bajo en 30 años, lo que obligó al país a recurrir al gas para producir electricidad. Este descenso de la producción de electricidad nuclear explica que la demanda de «conversión de gas en electricidad» aumentara casi un 40% en Francia en 2022.

4 Agencia Internacional de la Energía, Background Note on the Natural Gas Supply-Demand Balance of the European Union in 2023, AIE (París, 2023). https://www.iea.org/reports/background-note-on-the-natural-gas-supply-demand-balance-of-the-european-union-in-2023. Licencia: CC BY 4.0.

5 Orff, M., Germany as an Industrialised Country – The Main Facts, Deutschland.de (24 de julio de 2023).

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.