No hace falta rogar - perspectivas de renta fija global

El mercado no tiene que rogar por una política monetaria más acomodaticia puesto que la tendrá. De nuevo, son los bancos centrales los que deben intentar frenar una posible recesión. Ante el conflicto comercial entre Estados Unidos y China que está lastrando la producción manufacturera global, y las escasas esperanzas de ayuda en forma de estímulos fiscales, todas las miradas están puestas en los bancos centrales y su voluntad de contrarrestar la desaceleración mundial volviendo a utilizar herramientas agresivas de política monetaria que ya se emplearon en la época posterior a la crisis financiera. Ciertamente, el repunte registrado en todos los mercados desde nuestro último Investment Quarterly (IQ) del 12 de junio sugiere que los inversores confían en que los bancos centrales tengan éxito. Nosotros no estamos tan seguros. Así se puso de manifiesto en el IQ del 11 de septiembre en Londres, donde se desarrolla otro conflicto: el Brexit.

Contexto macroeconómico

No cabe duda de que la guerra comercial ha provocado un descenso del comercio y la producción manufacturera mundiales. La debilidad de los PMI es concluyente, al igual que las alusiones de los equipos directivos de las empresas. Sin muchas expectativas de que Estados Unidos y China alcancen un acuerdo para retirar los aranceles impuestos, lo que nos interesa es cuándo, si acaso, se verán afectados el sector servicios y el consumo. A escala mundial, el desempleo se encuentra en tasas muy bajas, los salarios han estado repuntando y la confianza de los consumidores es alta. Si los bancos centrales apuestan por recortar agresivamente los tipos de interés y ampliar de nuevo sus balances, prevemos que los consumidores verán mejorada su situación financiera. La refinanciación de las hipotecas en Estados Unidos y el repunte del precio de los activos han creado ya un efecto riqueza entre los ahorradores, pero nos preocupa que el creciente impacto de los aranceles pueda provocar que las empresas reduzcan sus plantillas para rebajar los costes.

Si bien la política monetaria servirá para amortiguar los efectos, no estamos seguros de que pueda evitar una recesión por sí sola. En esta fase tardía del ciclo expansivo, los bancos centrales necesitan que los políticos ayuden con algún tipo de estímulo fiscal. Sin embargo, no parece que haya capacidad y valentía para aventurarse en el terreno del gasto fiscal.

Un Congreso estadounidense dividido impide actuar al Presidente Trump. Japón afronta una subida del impuesto al consumo que lastrará el crecimiento. Y la mayoría de países europeos soportan unos niveles de deuda enormes con respecto al PIB, salvo Alemania. En los 10 últimos años, el ratio deuda/PIB de Alemania ha caído de cerca del 80% a alrededor del 60%. Es evidente que Alemania puede gastar hasta el 3% del PIB, pero sus normas de déficit autoimpuestas limitan ese gasto a tan solo el 0,5% a nivel federal. Es una pena. Ahora que los mercados de bonos invitan a los gobiernos a ampliar sus déficits, Alemania no puede hacerlo.

Entonces, ¿hacia dónde creemos que irá la política monetaria? ¿Existe algún límite a las medidas que utilizarán los bancos centrales? ¿Y cuál es la finalidad si la eficacia resulta difícil de medir? Creemos que los bancos centrales no tendrán otra opción que responder y seducir con dinero fácil a los gobiernos para que apuesten por la expansión fiscal.

Podemos ver a una Reserva Federal con tipos del 0% y ampliando su balance en 1 billón de USD anuales en caso necesario. El Banco Central Europeo (BCE) podría bajar los tipos hasta el -1% y ampliar su balance en 1,5 billones de EUR antes de que se agote la deuda pública para comprar ¿Y después qué? Supuestamente, deberá comprar otros activos y ampliar la duración de su política expansiva. El Banco de Japón, por su parte, probablemente mantendrá los tipos en el -0,10% y gestionará el crecimiento de su balance dentro de sus objetivos actuales. La intención subyacente de esta agresiva expansión monetaria es una devaluación competitiva de la divisa. No obstante, desde una perspectiva global, puede que el impacto neto sea nulo.

¿Deberían los bancos centrales no hacer nada? Nuestra respuesta es sencilla: «¿Por qué no?». El repunte de la inflación no es problema suyo, pero una recesión global inminente sí lo es.

Escenarios previstos

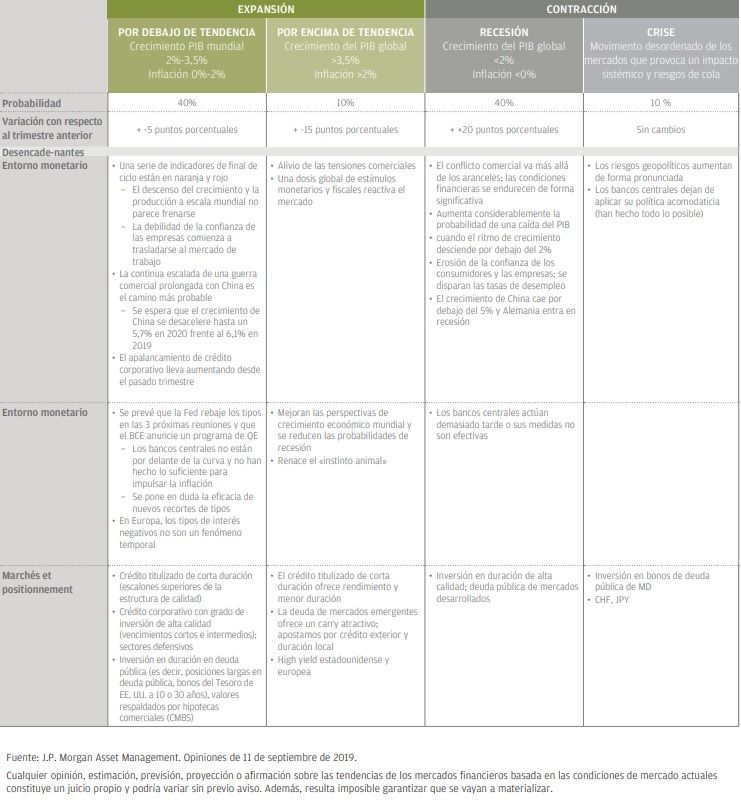

Nuestro escenario principal se encuentra ahora dividido en partes iguales entre Crecimiento por Debajo de la Tendencia y Recesión, con un 40% cada uno (anteriormente un 45% y un 20%, respectivamente). Desde 2018, hemos señalado el aumento de las tensiones comerciales y de los aranceles como la principal amenaza para la economía mundial. Ahora que esa amenaza se está materializando, no podemos pasarla por alto. Esperamos que la respuesta de política monetaria por parte de los bancos centrales sea suficiente para realizar un aterrizaje suave, pero no estamos plenamente convencidos.

Asignamos las menores probabilidades a crecimiento por encima de la tendencia y crisis, con un 10% cada uno (anteriormente, el 25% y el 10%, respectivamente). Parece improbable una resolución inmediata del conflicto comercial entre Estados Unidos y China, incluida la retirada de los aranceles. Y aunque llegase a ocurrir, prevemos que las empresas seguirán siendo prudentes a la hora de incrementar el gasto hasta que se celebren las elecciones de 2020. Parece difícil imaginar una crisis con unos bancos centrales tan dispuestos a amortiguar el riesgo a la baja.

Riesgos

Creemos que el principal riesgo es que los bancos centrales no respondan con suficiente rapidez. Puede que consideren que la política monetaria es suficientemente acomodaticia y que es el momento de que los políticos contribuyan con la política fiscal. Sin embargo, consideramos que eso sería un error de política mayúsculo.

Por supuesto, otro riesgo es que la guerra comercial se extienda cuando Estados Unidos amplíe la aplicación de aranceles para incluir a Europa.

Por último, el Brexit sigue siendo un riesgo para todos los mercados en general, no solo para el Reino Unido, en caso de que Boris Johnson gane unas futuras elecciones.

Implicaciones estratégicas

Al igual que en el pasado trimestre, apostamos por un sesgo más defensivo. Nos gusta la duración de alta calidad en el actual entorno de mercado. O bien la economía global entra en recesión y provoca que los bancos centrales respondan con una política monetaria drástica, o bien se evita la recesión porque estos ya han recortado los tipos y ampliado sus balances. El mercado de deuda pública estadounidense se nos presenta como el de mayor rentabilidad, especialmente en los vencimientos de 10 y 30 años.

Otras formas de duración de alta calidad son los bonos corporativos con grado de inversión con vencimientos cortos e intermedios y partes de los mercados de titulización.

En general, somos prudentes respecto al crédito y nos preocupan las perspectivas de un incremento de las tasas de impago en el mercado de deuda high yield, la viabilidad de bonos bancarios Additional Tier 1 (AT1) en un entorno de rentabilidad negativa y la falta de sectores defensivos en el mercado de deuda corporativa estadounidense.

Conclusiones

Se supone que no deberíamos haber llegado aquí. Se partía de la hipótesis de que la inflación mundial repuntaría y que los bancos centrales normalizarían la política monetaria. De hecho, se suponía que en septiembre el BCE decretaría su primera subida de tipos desde 2008. Sin embargo, ha ocurrido todo lo contrario. Podemos preocuparnos por lo distorsionados que están los mercados de deuda, pero, ¿qué sentido tendría? Los mercados no están ahora más distorsionados que a principios de la década de los 80, cuando los bancos centrales combatían las crisis del petróleo. Cada banco central debe lidiar con los problemas que tenga ante sí como considere oportuno, y eso es justamente lo que creemos que están haciendo ahora. Todos los inversores deben aceptar esto y tener la mente abierta en cuanto al nivel al que pueden llegar a caer los tipos y el grado de creatividad que puede alcanzar la política monetaria.

Con una renta variable cerca de máximos y unos diferenciales de crédito cerca de sus niveles más estrechos, creemos que los riesgos son asimétricos incluso si las probabilidades son simétricas. Por tanto, las mejores ideas del equipo generalmente muestran una preferencia por niveles más altos de calidad.

Escenarios probables e implicaciones para la inversión: 4Q19

(Haz click sobre la imagen para ampliar)

Robert Michele CIO y responsable de Renta Fija Global, Divisas & Materias Primas

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.