Fichar los jugadores adecuados: ¿value o growth?

La gestión de inversiones puede asemejarse a la de un equipo de fútbol en el sentido de que no es posible tener a todos jugadores más prometedores y de mayor caché. Por tanto, el mejor planteamiento consiste en incluir en la plantilla a futbolistas que, pese a no estar ya en el mejor momento de sus carreras y tener fichas más asequibles, seguramente seguirán siendo sólidos y fiables piezas del equipo durante varios años. Así, mientras que la selección meticulosa de títulos value sería la estrategia equivalente en el ámbito de las carteras, los títulos growth serían las estrellas en ciernes del futuro, que al igual que las jóvenes promesas del fútbol, tienen por delante mucho trabajo por hacer y cuentan además con mucho margen de mejora. En cualquier caso, estos entrañan también más riesgos, ya que pueden lesionarse antes de que el club logre rentabilizar el cuantioso importe de su traspaso. Pero al mismo tiempo tienen en sus manos la posibilidad de ayudar al equipo a lograr nuevos éxitos.

Esta es la razón por la que los entrenadores tratarán de confeccionar una plantilla en la que coexistan ambos tipos de jugadores. No obstante, en los finales de partido complicados, el entrenador siempre tiene la posibilidad de hacer saltar al terreno de juego a los jugadores value, que por su mayor experiencia son capaces de obtener ventajas / “pagar dividendos” en momentos de presión.

Consideraciones básicas

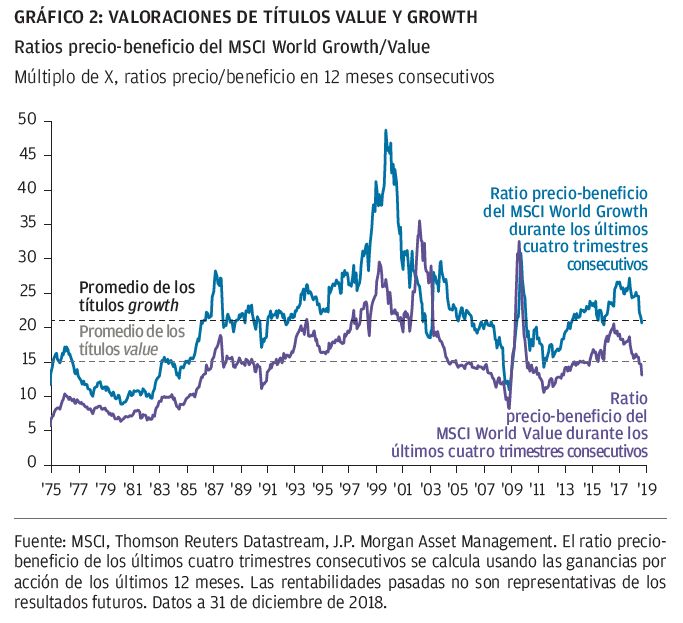

MSCI emplea diversos parámetros para categorizar un título como value o como growth, como el ratio precio-valor contable (P/VC), el ratio precio beneficio futuro (PER) a 12 meses y la rentabilidad por dividendos, además del crecimiento de las ventas y las ganancias a largo plazo. Los títulos value —asimilables a los jugadores más constantes— tienen un P/VC inferior, un ratio precio-beneficio más bajo y una rentabilidad por dividendos superior a la media del mercado.

Los índices growth, por su parte suelen presentar un marcado sesgo hacia los valores tecnológicos. Actualmente, la ponderación de la tecnología informática en el MSCI World Growth Index es del 23% 1(en Europa, el índice growth se reparte de forma más uniforme entre distintos sectores). Por ello, no es de extrañar que el estilo growth haya tenido una evolución especialmente buena cuando los inversores se han visto incentivados por las rentabilidades potenciales que prometían innovaciones fulgurantes, como la burbuja tecnológica de la década de 1990. Por el contrario, el MSCI Growth Index registró resultados negativos durante el periodo de expansión de las bolsas de la década de 2000, que se concentró en los sectores de la vivienda, los servicios financieros y las materias primas en detrimento de las innovaciones tecnológicas.

La composición del índice value ha experimentado cambios más notables a lo largo de los años. En la actualidad, este está dominado por el sector financiero, que representa el 25% del MSCI World Value Index. Mientras que el sector de la sanidad es el segundo en ponderación en este índice value, el consumo discrecional es el segundo sector más importante en el índice growth, solo seguido por las empresas tecnológicas.

¿Cuándo suelen superar los títulos growth al resto del mercado?

En periodos de innovación o disrupción tecnológica rápida, los títulos growth suelen resultar más atractivos para los inversores. De hecho, los abruptos cambios y las asequibles valoraciones iniciales en los títulos growth tras la crisis financiera han resultado especialmente positivos para estos valores durante la mayor parte de la actual secuencia de expansión del mercado.

¿Cuándo suelen superar los títulos value al resto del mercado?

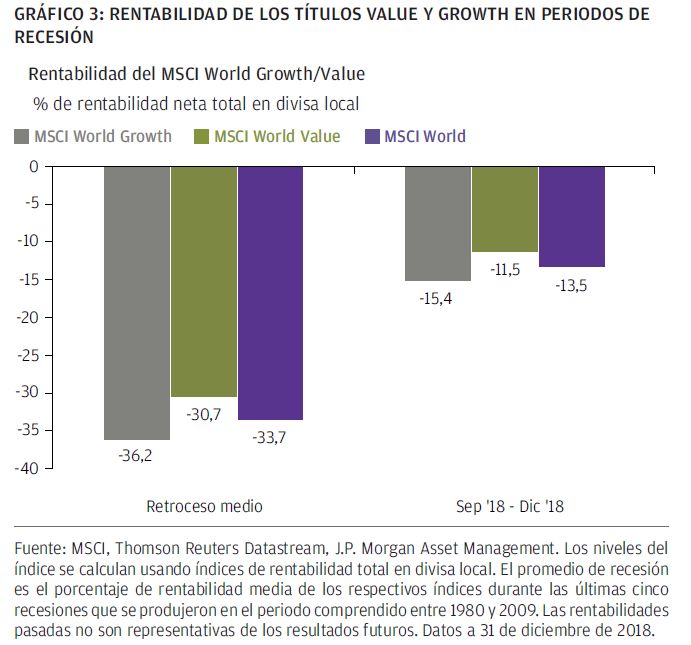

Los títulos value suelen superar al resto de títulos cuando la economía atraviesa por dificultades. La razón es que, en mercados bajistas, el nivel mas bajo de sus valoraciones implica que sus caídas sean menos pronunciadas que en el caso de los títulos growth más caros, y sus mayores ingresos superiores suelen ofrecer un colchón a las rentabilidades totales. Los títulos value tienden a presentar una rentabilidad superior en las primeras etapas de las fases de recuperación. Esto se debe, en parte, a la alta ponderación que el sector financiero tiene en los índices value. La fase más temprana del ciclo suele beneficiar al sector financiero, puesto que los bancos se endeudan a tipos de interés a corto plazo y conceden créditos a tipos de interés a largo plazo, generando con ello una curva pronunciada que incrementa su rentabilidad futura.

Atractivo de títulos value y growth en el ciclo actual

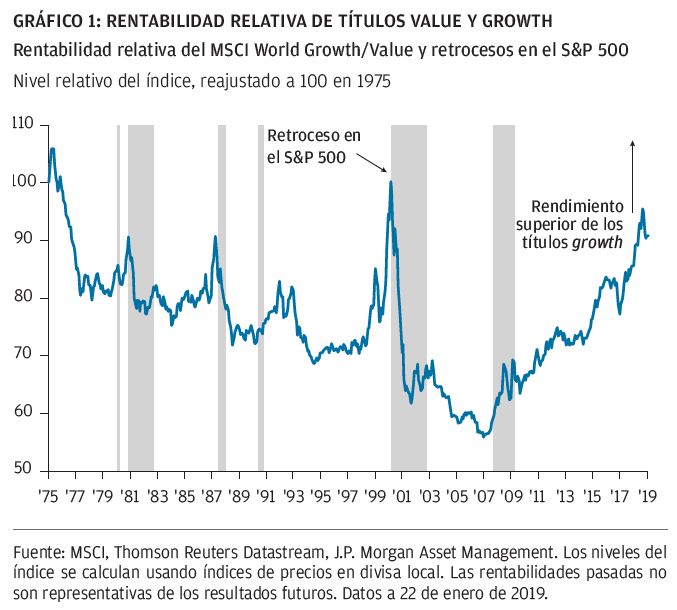

Dado lo avanzado que se encuentran el ciclo y los precios relativos de ambos estilos, una opción para los inversores es añadir un grupo cuidadosamente seleccionado de títulos value a sus carteras. Al menos en el pasado, los títulos value han tendido a evolucionar más favorablemente en las fases de recuperación iniciales tras un periodo de mercado bajistas. En recesiones anteriores ——y, por supuesto, durante la corrección experimentada durante el cuarto trimestre de 2018— los títulos value registraron una caída inferior a la del conjunto del mercado y superaron a los títulos growth. Aunque la crisis financiera fue una excepción a esta regla, la posibilidad de que se repita una nueva motivada por el sector financiero parece poco probable, ya que ahora los bancos disponen de una capitalización notablemente superior y presentan menos apalancamiento que hace 10 años.

En cualquier caso, parece difícil que los títulos growth vayan a presentar un un peor comportamiento de la magnitud del registrado tras la burbuja tecnológica. En nuestra opinión, el potencial de los nuevos avances y disrupciones tecnológicos rápidos sigue constituyendo una ventaja estructural, y las valoraciones de algunos títulos growth han descendido sustancialmente.

Conforme nos aproximados a la prórroga de este periodo de expansión, una posible baza para los inversores es ir orientando progresivamente su estrategia hacia jugadores más estables y experimentados, es decir, hacia los títulos value. Sin embargo, también es importante que, al mismo tiempo, estos no pierdan de vista el desarrollo del partido a largo plazo manteniendo una selección de posiciones growth con las que afrontar los minutos que quedan por jugar.

En cualquier caso, no todos los jugadores asequibles son una ganga; solamente aquellos que aún tienen mucho recorrido por delante, y que no juegan en una posición amenazada por una nueva estrella, serán complementos adecuados para el equipo. Del mismo modo, no todos los jugadores jóvenes serán incapaces de soportar la presión de los momentos difíciles. En cambio, un equipo integrado exclusivamente por promesas altamente cotizadas podría pasar un mal rato frente a un cuadro que contase con una combinación más equilibrada de juventud y experiencia en los últimos compases de un partido. Teniendo en cuenta que confeccionar una plantilla más equilibrada es más asequible, parece ser una opción menos arriesgada en esta fase del ciclo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante de la que se dispone antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con la Política de Privacidad de la Empresa. Para obtener información adicional sobre nuestras políticas de privacidad locales, visite los vínculos correspondientes: Australia, EMEA, Hong Kong, Japón, Singapur y Taiwán. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.o de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.o de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.o 330”); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc. En Asia Pacífico, la distribución se realiza para Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM51792 | ES | 01/19 | 0903c02a824cf520