El impacto de los factores ESG sobre la rentabilidad de las carteras

¿Cómo afecta a la rentabilidad de una cartera la incorporación de información relativa a los factores ambientales, sociales y de gobernanza?

¿Acaso la consideración de estos factores coloca a una cartera en una posición ventajosa para lidiar con un mundo cambiante y mejorar la rentabilidad? ¿O quizá esta buena voluntad en la gestión del capital tiene ciertas consecuencias?

¿Qué hay de la volatilidad? ¿La previsión de un rango más amplio de futuros riesgos permite limitar los contratiempos? ¿O, por el contrario, la exclusión de sectores y empresas provoca que la cartera acabe siendo más concentrada y, por ende, más volátil?

En este artículo, analizamos esta intrincada cuestión. Una simulación retrospectiva empírica destinada a medir la rentabilidad relativa se encuentra plagada de dificultades prácticas, en gran parte debido a la falta de datos históricos fiables que permitan calificar a las empresas, aunque un análisis preliminar sugiere que existe una relación entre la puntuación ESG y la rentabilidad de un activo.

Asimismo, hay motivos para cuestionar si el análisis histórico de esta cuestión realmente resulta útil en relación con la rentabilidad futura. Las preferencias de los consumidores, así como las iniciativas normativas y políticas encaminadas a lidiar con las cuestiones ambientales, sociales y de gobernanza, evolucionan a tal ritmo que los inversores situados a la vanguardia del cambio podrían obtener ciertas ventajas para sus carteras, como ya han demostrado ciertos acontecimientos recientes.

Este documento expone los aspectos que se abordarán con más detalle en nuestra publicación 2022 Long-Term Capital Markets Assumptions, que saldrá en otoño de este año.

Dificultad histórica de la simulación

Antes de analizar los resultados preliminares, resulta importante destacar ciertas limitaciones significativas a nuestra capacidad de simulación retrospectiva de esta hipótesis relativa a la rentabilidad. Surgen problemas relacionados con cómo puntuar las características ambientales, sociales y de gobernanza de una empresa. Existen agencias de calificación externas que facilitan puntuaciones de diversas empresas, pero hay tres cuestiones que merece la pena recordar1.

En primer lugar, la metodología puede resultar confusa y subjetiva, y la diversidad de proveedores a menudo implica que las distintas puntuaciones entren en conflicto. Suele citarse como ejemplo el supuesto de un conocido fabricante de vehículos eléctricos: una agencia de calificación le otorga una puntuación alta debido a su iniciativa ambiental, mientras que otra le concede una puntuación baja a causa de la evaluación de su gobernanza.

En segundo lugar, la cobertura de las empresas no siempre es total y es especialmente incompleta en el caso de las pequeñas empresas y en los mercados de renta fija. En los mercados emergentes, las barreras lingüísticas también pueden suponer un obstáculo a la recopilación de datos precisos.

En tercer y último lugar, conforme más nos retrotraemos en la escala temporal, más probable resulta que los datos relativos a la puntuación no se ajusten debidamente a los desafíos en materia de criterios ESG del momento actual. Es posible que los datos no estuviesen disponibles o no se divulgaran en su momento y, lo que es más importante, los datos que son realmente relevantes e inciden sobre el precio de los activos muy posiblemente hayan cambiado con el paso del tiempo. Hace 20 años, la gobernanza pudo ser la métrica no financiera más significativa a la hora de

evaluar la sostenibilidad de la rentabilidad corporativa. En la actualidad, las cuestiones ambientales son cada vez más importantes, al igual que la diversidad de la plantilla.

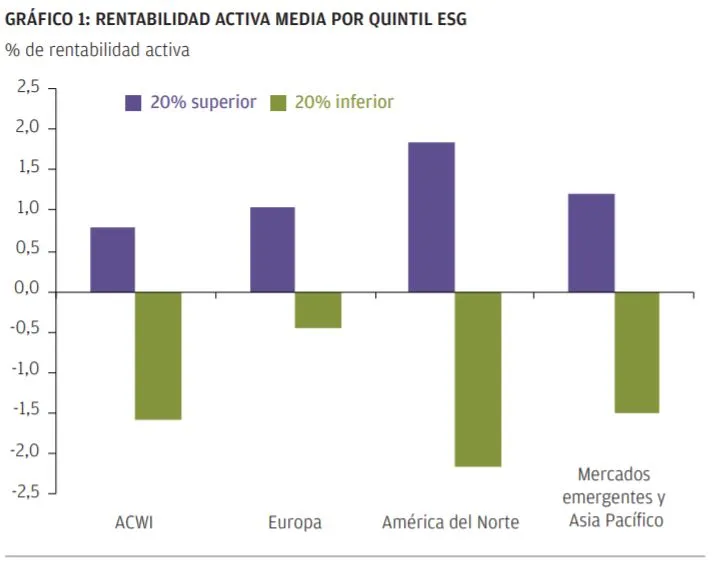

Estas consideraciones en relación con los datos sugieren que se ha de proceder con cautela y no confiar excesivamente en la simulación retrospectiva. Pese a todo, y habida cuenta de estas limitaciones estadísticas, del GRÁFICO 1, que clasifica a las empresas empleando las puntuaciones ESG propias de J.P. Morgan Asset Management, puede deducirse que, efectivamente, parece existir una relación entre la puntuación ESG y la rentabilidad en relación con el índice de referencia.

Ahondaremos en esa cuestión antes de publicar Long-Term Capital Markets Assumptions para evaluar la importancia estadística de la rentabilidad relativa, dilucidar si la relación cambia con el tiempo y determinar la importancia relativa de los factores ambientales, sociales y de gobernanza por región. Otra cuestión de importancia que exige un análisis más exhaustivo es si lo que importa es la puntuación ESG en términos absolutos o el cambio en dicha puntuación.

Fuente: J.P. Morgan Asset Management. En el gráfico se muestra la rentabilidad activa media de las carteras de los quintiles superiores e inferiores, según la puntuación ESG cuantitativa propia de JPM, en USD y con los costes de transacción excluidos. Los periodos del cálculo son del 31/12/2012 al 26/02/2021 en el caso del ACWI, Europa y América del Norte; y del 28/02/2013 al 30/11/2020 en el caso de los mercados emergentes y Asia Pacífico. Las cifras se muestran como una tasa anual. Las carteras y los índices de referencia del ACWI se han construido en el universo del MSCI ACWI IMI filtrando por una capitalización de mercado >1.000 millones $. Las carteras de Europa se han construido empleando los componentes europeos del susodicho universo, mientras que las respectivas de América del Norte se han construido empleando los componentes norteamericanos del referido universo. Por último, las carteras de los mercados emergentes y Asia Pacífico se han construido a partir del índice MSCI Emerging Markets. Las acciones cuentan con ponderaciones idénticas en todo el universo. Las rentabilidades anteriores no son indicadores fiables de los resultados actuales y futuros. Datos a 28 de febrero de 2021.

Tal parece que la respuesta podría ser «ambos», ya que las empresas con buena puntuación se benefician del flujo informativo macro, como los anuncios de nuevas políticas o reformas del marco normativo aplicable, mientras que las empresas que van mejorando su puntuación suponen un reflejo del desarrollo microeconómico o del avance específico de cada sector. Además, debemos evaluar el efecto sobre la volatilidad de la cartera.

Si bien es importante ser prudente a la hora de extraer pruebas concluyentes a partir de los datos históricos, es importante destacar que observamos una relación entre la puntuación ESG y otras características financieras tradicionales de la «buena gestión», como una elevada rentabilidad de los fondos propios (GRÁFICO 2), un bajo nivel de apalancamiento y una escasa variabilidad de los beneficios. Por este motivo, la incorporación de factores ESG suele concebirse como un filtro adicional de «calidad».

A todo esto se añade que la rentabilidad de las empresas evaluadas con base en métricas de calidad resulta clara a largo plazo: el MSCI Europe Quality ha mostrado un mejor comportamiento que el MSCI Europe, con una diferencia que casi alcanza un 4% anualizado en los últimos 10 años.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.