Informe de los mercados en el cuarto trimestre de 2021

Durante el cuarto trimestre, la renta variable de los mercados desarrollados continuó repuntando, por lo que este es el tercer año consecutivo en el que los inversores disfrutan de buenas rentabilidades positivas. El sólido crecimiento de los beneficios hizo que la renta variable cotizase aun más alto. La rentabilidad de la renta fija en el trimestre fue relativamente plana, dado que los mercados tuvieron que asumir el aumento de la inflación y menos estímulos fiscales de parte de los bancos centrales.

La eclosión de la variante ómicron, altamente infecciosa, intensificó la volatilidad del mercado de renta variable a finales de noviembre, aunque los mercados se recuperaron con rapidez cuando los datos de Sudáfrica y Reino Unido mostraron que la variante no parecía desencadenar una enfermedad grave. La fortaleza corporativa actual y la posibilidad de que los beneficios sigan creciendo en 2022 contrarrestaron los factores de riesgo durante el trimestre, pese a que el número de hospitalizaciones aumentó hacia final de año en bastantes países.

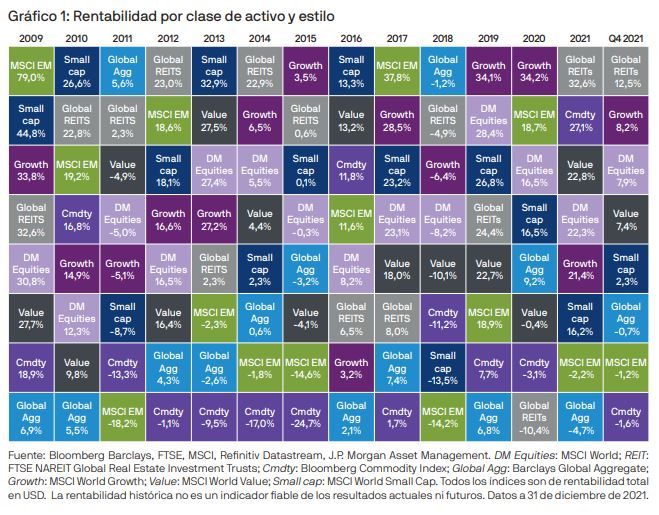

Sin embargo, la normalización prevista de las políticas de los bancos centrales y otros factores han suscitado el miedo a que el crecimiento se debilite en el futuro, por lo que la curva de tipos estadounidense se aplanó. Las empresas de pequeña capitalización obtuvieron peores resultados que las de gran capitalización durante el trimestre, ya que las incógnitas en torno al crecimiento futuro afectaron a su rentabilidad.

Durante el cuarto trimestre, el aumento rápido de las infecciones por la estacionalidad y la nueva variante ómicron hizo mella en el crecimiento global. La reciente caída en los índices de directores de compras (PMI) preliminares del sector de los servicios de diciembre en los Estados Unidos, la zona euro y el Reino Unido indica claramente que este sector está perdiendo parte de su impulso positivo. Sin embargo, el sentimiento acerca de la industria manufacturera global se mantiene relativamente fuerte pese a las restricciones en el suministro y al aumento de los costes. Los PMI preliminares del sector manufacturero de diciembre en los Estados Unidos (57,8), la zona euro (58,0) y el Reino Unido (57,6) indican que la expansión en este sector de la economía avanza a buen ritmo. Esto mejora las perspectivas de los beneficios corporativos, más estrechamente vinculadas a este sector que al de los servicios.

En Estados Unidos, el presidente Biden ratificó la ley de empleo e inversión en infraestructuras, una ley bipartidista por valor de 1,2 billones de dólares que llevaba mucho tiempo esperándose. La ley inyecta 550.000 millones de dólares en concepto de gastos adicionales, y un 49% de esa cantidad se destinará a la mejora del sector del transporte estadounidense, lo que incluye puertos, aeropuertos, ferrocarriles, carreteras, puentes y transporte público, y otro 32% se empleará para mejorar las infraestructuras de agua y electricidad. El resto se destinará a banda ancha (12%) y medio ambiente (7%). La ambiciosa ley de gasto Build Back Better (1,7 billones de USD) no logró el apoyo de la mayoría en el Senado en diciembre. Sin embargo, los fundamentales del sector privado parecen lo suficientemente sólidos como para impulsar el crecimiento estadounidense el próximo año. El buen comportamiento de los activos financieros e inmobiliarios ha disminuido la proporción entre pasivos y activos inmobiliarios estadounidenses a un mínimo que no se alcanzaba desde 1973. Si a lo anterior se añade que la tasa de

ahorro aún es elevada, se entiende que los consumidores disponen de un nivel de gasto elevado para los próximos años.

En Europa, la falta de fiabilidad del suministro de gas ruso, la reducción de las inversiones en energía térmica y los trabajos de mantenimiento en las centrales nucleares provocaron un fuerte incremento en los precios del gas y la electricidad en todo el continente hacia el final del trimestre. La subida de los precios de la energía se suma al aumento de la inflación en la región.

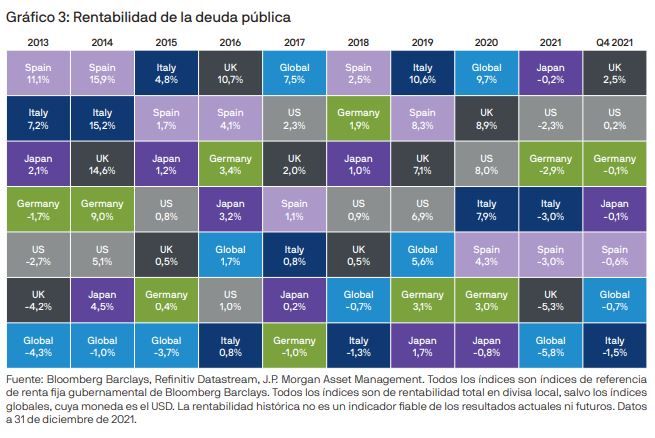

La inflación es también un problema fuera de Europa. En diciembre, tres de los cuatro grandes bancos centrales de los mercados desarrollados indicaron que les preocupa más la inflación de cara a 2022 que el trastorno económico que podría causar la variante ómicron. Los mercados de deuda pública tuvieron resultados variados durante el trimestre. El extremo corto de la curva creció en los Estados Unidos y el Reino Unido, ya que los mercados descontaban un mayor ritmo de subidas de los tipos.

En noviembre, el índice de precios al consumo (IPC) de Estados Unidos creció hasta el 6,8% interanual, el dato más alto en 39 años, y la tasa de desempleo cayó hasta el 4,2%. La rápida contracción del mercado laboral y la persistencia de las presiones inflacionarias llevaron a la Reserva Federal a adoptar una postura más restrictiva. Aunque el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) votó a favor de mantener el tipo de interés objetivo actual en el rango del 0,00%-0,25%, anunció que, a partir de enero, reducirá en 30.000 millones de dólares su programa de compras de activos, lo que implica una aceleración con respecto a su última reducción de 15.000 millones de dólares. Esto sugiere que el FOMC concluirá la reducción en marzo de 2022, allanando así el camino para nuevas subidas de tipos el año que viene, y, en promedio, un miembro ahora prevé tres subidas en 2022.

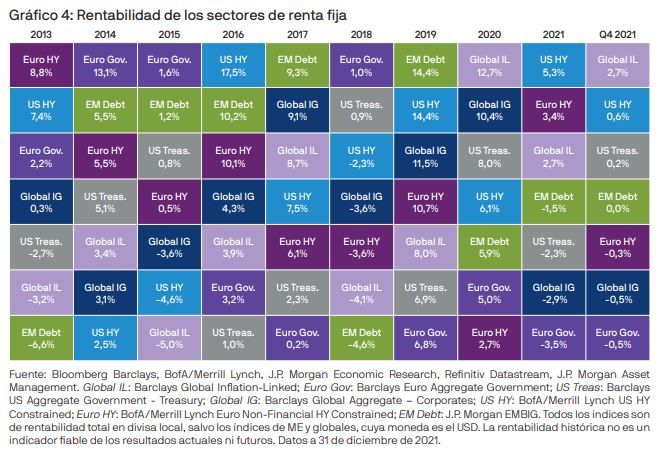

En el Reino Unido, el IPC creció hasta el 5,1% interanual y la tasa de desempleo cayó hasta el 4,2%. En el panorama laboral, la cifra de plazas vacantes ha llegado a los 1,2 millones, lo que representa sin lugar a dudas un mayor foco de tensión en el mercado laboral y podría provocar que vuelvan a subirse los salarios y, tal vez, los precios. El Banco de Inglaterra reaccionó subiendo los tipos de interés un 0,15% hasta el 0,25%, pese a la rápida propagación de ómicron. El Banco Central Europeo (BCE) confirmó que el Programa de Compras de Emergencia frente a la Pandemia (PEPP, por sus siglas en inglés) finalizaría en marzo, reduciendo las compras a unos 40.000 millones de euros al mes a través del programa de compra de activos en el segundo trimestre de 2022; 30.000 millones de euros al mes en el tercer trimestre de 2022 y luego 20.000 millones de euros al mes hasta poco antes de la primera subida de tipos. La reducción de los apoyos de los bancos centrales y la persistencia de la presión inflacionaria siguen siendo un obstáculo para los mercados de renta fija de cara al año que viene. Pero el crédito, especialmente el high yield, debería verse respaldado por unos balances y beneficios corporativos fuertes.

En cuanto a la política monetaria, China va en dirección contraria. El Banco Popular de China (BPC) mostró un sesgo más expansivo en sus operaciones, manteniéndose cauto en cuanto al nivel general de apalancamiento en la economía. A principios de diciembre, tras recortar el coeficiente de reserva obligatoria (RRR) en 50 puntos básicos (p.b.), el BPC redujo la tasa de représtamo 25 p.b. para ayudar a la agricultura y a las pequeñas empresas. En 2022 podría haber más recortes en el RRR y en la tasa preferencial de los préstamos a corto plazo para reducir los costes de los préstamos. El sesgo expansivo del BPC refleja el aumento de la preocupación por parte de los políticos chinos en torno a los riesgos bajistas de la economía. La política monetaria y fiscal de apoyo, que se volvió a introducir recientemente, podría continuar a mayor escala en 2022. Esto también sugiere que tendremos que ser pacientes con los políticos en lo que se refiere a las reformas estructurales a largo plazo.

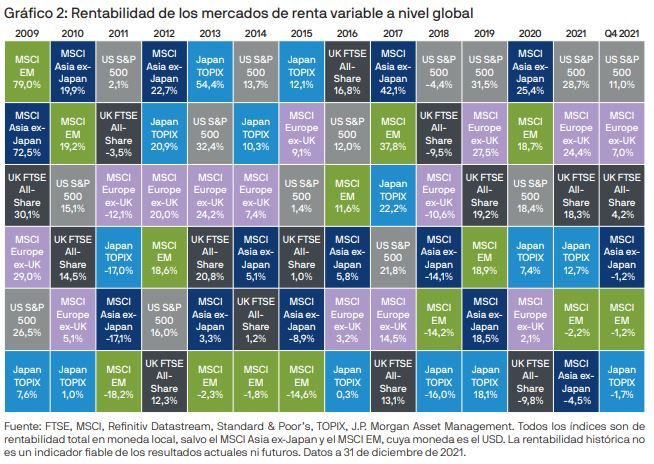

En 2021, la renta variable china obtuvo resultados significativamente peores que los de la renta variable global, por lo que la rentabilidad de la renta variable de los mercados emergentes fue un 25% inferior a la de los mercados desarrollados. Una política monetaria y fiscal más favorable y un entorno normativo menos restrictivo deberían contribuir a mejorar el contexto de la región en 2022. Sin embargo, una menos generosa oferta de dólares estadounidenses y la perspectiva de subida de los tipos en Estados Unidos podrían seguir siendo un obstáculo para algunos mercados emergentes, al menos a corto plazo. Las

perspectivas de inversión y crecimiento a largo plazo para los mercados emergentes todavía se antojan atractivas, especialmente tras la fuerte contracción de la PER el año pasado.

Por culpa de la propagación de ómicron, el primer trimestre de 2022 podría ser difícil para la economía global. El mantenimiento de las restricciones por la pandemia podría coincidir con unos datos económicos decepcionantes. Hasta ahora, el mercado se mostraba ampliamente dispuesto a ignorar los riesgos a corto plazo, pero una nueva decepción por el virus podría aumentar la volatilidad en el mercado.

Por tanto, los inversores tendrán que mantener una alta diversificación para garantizar que sus carteras generan las rentabilidades que necesitan. Sin embargo, si el impacto de ómicron dura poco, las perspectivas de otros 12 meses con una tendencia de crecimiento del PIB superior a la media y beneficios corporativos en auge probablemente justifiquen una sobreponderación en el riesgo de la renta variable en las carteras. Con todo, habrá que estar pendientes de los riesgos que planteen la variante ómicron, la posibilidad de una inflación estructural y la normalización de las políticas monetarias y fiscales.

Aviso legal importante

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR.

Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y de contabilidad, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios

objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión.

Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y las rentas derivadas de ellas puede variar según las condiciones

del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico («APAC»), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas («wholesale clients») tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth Corporations Act de 2001. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM53460 | 01/22 | ES | 094w221001111614