Informe de mercados en el tercer trimestre de 2021

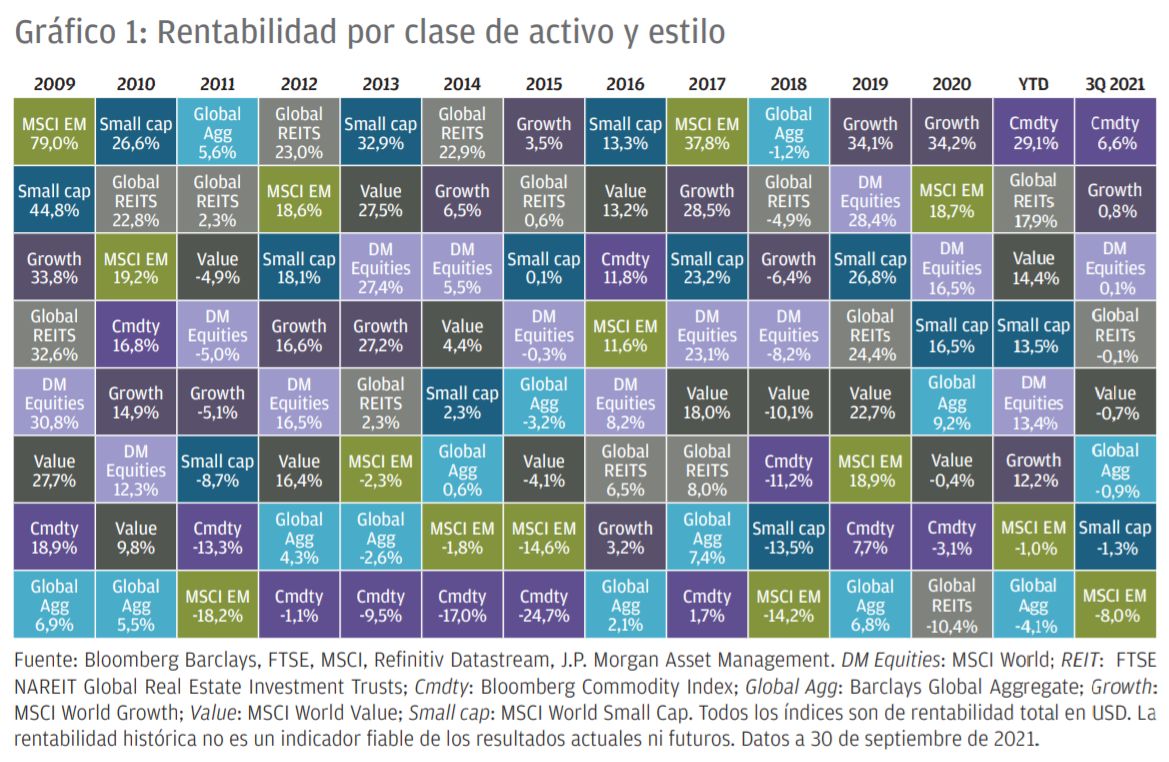

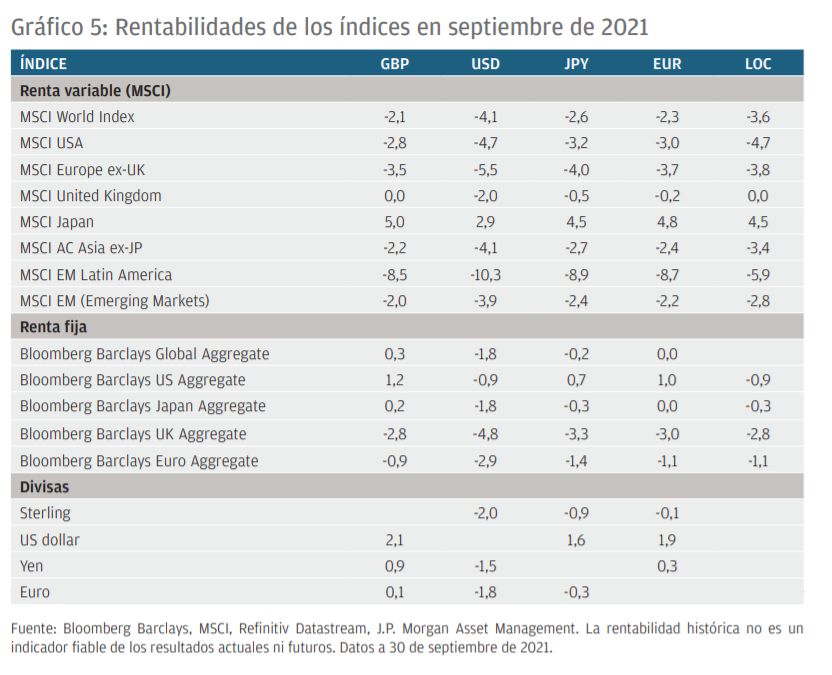

Durante el trimestre, la renta variable de los mercados desarrollados se ha mantenido plana en términos generales, puesto que la ligera caída en septiembre ha contrarrestado los avances iniciales. Aun así, la renta variable de los mercados desarrollados permanece en una buena posición, puesto que ha generado rentabilidades significativas en lo que va de año. La renta variable china no está en su mejor momento y ha lastrado a la renta variable de los mercados emergentes durante el trimestre. Sin embargo, algunos mercados, como la India, han seguido obteniendo buenos resultados.

Si bien hemos sido testigos de un repunte en la tasa de crecimiento económico y, actualmente, nos enfrentamos a las interrupciones en la cadena de suministro y al aumento de la inflación, la renta variable ha remontado en este trimestre las inquietudes que han surgido como respuesta a estos fenómenos. Parece que los inversores siguen creyendo que, aunque el ritmo de crecimiento se haya moderado, el riesgo de recesión sigue siendo bajo. Por lo tanto, la expectativa de que los beneficios crecerán en los próximos años está ayudando a sostener los mercados de renta variable.

Durante el tercer trimestre, ha dado la sensación de que solo llegaban noticias negativas de China. En primer lugar, la decisión de China de transformar las empresas de educación privada en organizaciones sin ánimo de lucro alarmó a algunos inversores, que comenzaron a preguntarse si el intervencionismo también se desplazaría a otros sectores. Luego se anunciaron nuevas leyes para el sector tecnológico, entre ellas la prohibición de que los niños jueguen con el ordenador más de tres horas a la semana. Por último, los inversores tuvieron que lidiar con la amenaza de impago de un gran promotor inmobiliario chino y el posible efecto dominó que ello podría provocar. Como es natural, los factores mencionados han hecho mella en la renta variable china.

Al margen de lo ocurrido en el sector educativo, no creemos que China vaya a impedir que las empresas de otros sectores obtengan beneficios. Aunque las nuevas leyes podrían ralentizar el ritmo de crecimiento de los beneficios en algunos sectores, lo más probable es que la rentabilidad en su conjunto aumente con fuerza en el trascurso de los próximos años, pero a un ritmo algo más lento del que se registraría sin la nueva legislación. También creemos que la exposición del sistema bancario a los promotores inmobiliarios en mayor situación de riesgo es manejable y, por lo tanto, es improbable que dé lugar a una crisis sistémica. Así pues, aunque toda la incertidumbre puede justificar parte del retroceso que han sufrido las cotizaciones en China, creemos que el sólido crecimiento de los beneficios seguirá respaldando a la renta variable del país durante los próximos años.

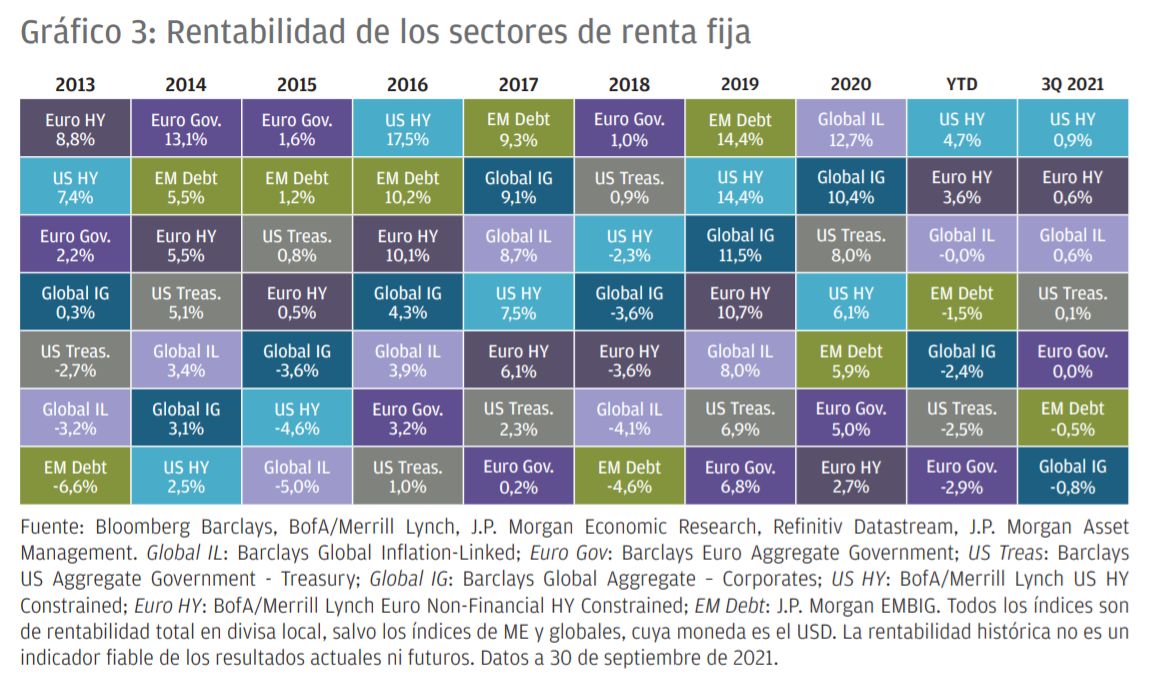

En EEUU, la Reserva Federal (la Fed) anunció que pronto —quizá en noviembre— reducirá el ritmo de su programa de compras de activos. En consecuencia, se prevé que las compras llegarán a su fin hacia mediados del próximo año. La Fed también hizo públicas sus previsionessobre los tipos de interés estadounidenses para los próximos años: el escenario base ahora contempla que lleguen al 1,75% a finales de 2024. El ritmo de las subidas de tipos fue superior a lo que el mercado había descontado, lo que produjo un aumento de las tires del Tesoro en los días siguientes a la reunión de la Fed en septiembre y sirvió para contrarrestar su descenso desde principios del trimestre.

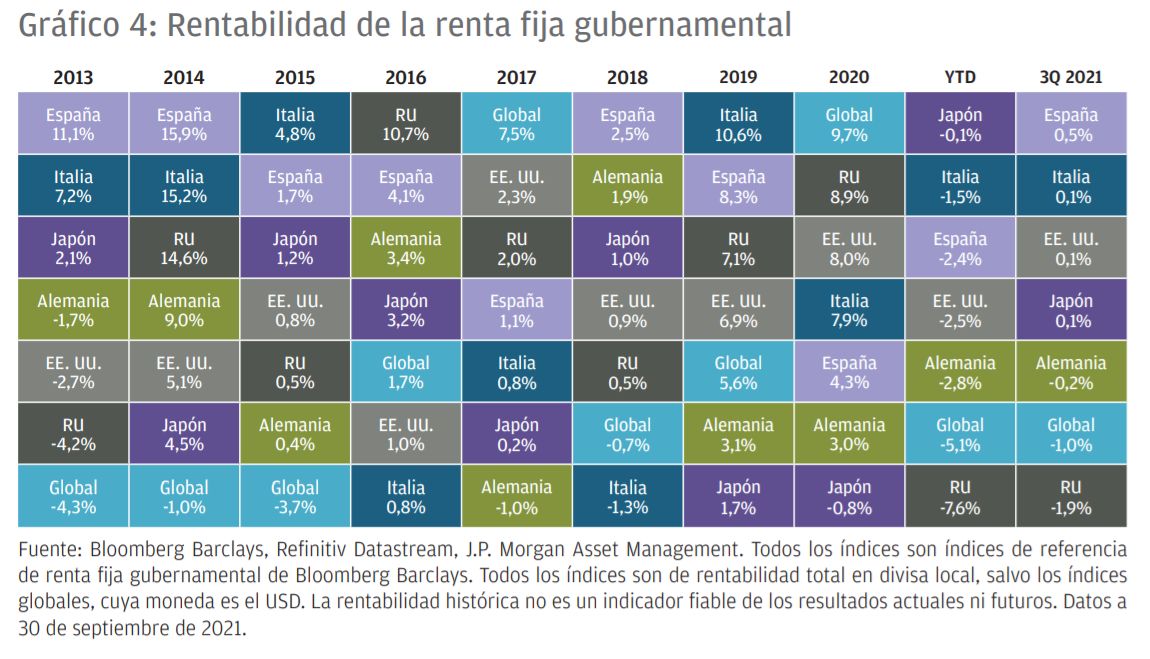

En el Reino Unido, el Banco de Inglaterra (BoE) también adoptó una postura hawkish. Cabe preguntarse si esto significa que subirá los tipos de interés antes de que acabe el año. Aunque seguimos creyendo que es improbable que los tipos del Reino Unido suban antes de que concluya la expansión cuantitativa al final del año, la última previsión del BoE deja bastante claro que veremos un aumento a principios de 2022. Ha habido un movimiento alcista significativo en las tires de la deuda pública del Reino Unido, que ha compensado con creces el repunte que experimentaron a comienzos del trimestre.

El Banco Central Europeo (BCE) anunció una reducción del ritmo de su programa de compras de activos; no obstante, a diferencia de la Fed, quiso recalcar que esto no significaba que su objetivo final fuera eliminarlas por completo. Mientras que la Fed y el Banco de Inglaterra tienen previsto subir los tipos de interés, el BCE parece haberse quedado al margen.

Otro país en el que prevemos que los tipos subirán más pronto que tarde es Japón. El primer ministro Yoshihide Suga, cuya popularidad ha decaído, anunció que no lideraría el Partido Liberal Democrático (PLD) en las elecciones generales de noviembre. Ahora se considera probable que su sucesor, Fumio Kishida, lleve al PLD a la victoria en los comicios. La renta variable japonesa remontó con la esperanza de que se inyectaran nuevos estímulos y se reactivara la economía a medida que disminuyen los casos de COVID-19.

En líneas generales, los mercados de renta variable se han mostrado bastante resistentes a la oleada de hospitalizaciones por COVID-19 que se registró este trimestre en muchos países, y existen ya indicios alentadores de que el número de personas ingresadas en hospitales ha podido tocar techo en la mayoría de las principales economías. A pesar del repunte que experimentó la deuda pública a principios del trimestre, el giro hawkish de la Fed y el Banco de Inglaterra, así como la esperanza de que nos encontremos en una etapa en que la mayoría de la población ya esté vacunada contra la COVID-19 o bien haya superado la enfermedad, han provocado una oleada de ventas de estos títulos.

Así pues, a pesar de los baches que puede haber en el camino, nos reafirmamos en que la rentabilidad de la renta variable seguirá siendo superior a la de la deuda pública en lo que queda de año y hasta finales de 2022, en línea con el patrón que se ha observado hasta ahora.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y de contabilidad, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y las rentas derivadas de ellas puede variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico («APAC»), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas («wholesale clients») tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth Corporations Act de 2001. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.