Informe trimestral sobre la renta variable global para el 4T 2021

Temas y conclusiones de la reunión trimestral de nuestro equipo de renta variable global

- Los beneficios se han disparado en todo el mundo, alcanzando cotas sin precedentes. A pesar de que observamos una clara ralentización del crecimiento de los beneficios y cierta presión sobre los márgenes a consecuencia del aumento de los costes, las perspectivas para el crecimiento de los beneficios siguen siendo bastante sólidas y generalizadas también para el próximo año.

- La actividad especulativa se ha enfriado un poco en las últimas semanas y muchas empresas "nunca rentables" han cedido terreno. Las elevadas valoraciones de las acciones más populares siguen planteando un desafío, pero hay muchos mercados, sectores y temas que resultan mucho menos caros. Los mercados emergentes, la renta variable internacional, el sector financiero y muchas empresas industriales ofrecen un valor atractivo.

- Algunos temas de nuestro debate trimestral: las perspectivas para los mercados chinos se han deteriorado, pero esto ya se refleja en los precios; las sociedades financieras resultan atractivas en general, pero hay que valorar detenidamente el desafío de la tecnología financiera; la nueva disciplina de capital de muchas empresas mineras y energéticas está agravando los problemas de suministro.

En nuestra condición de inversores en renta variable, estamos plenamente comvencidos de que centrarse en los beneficios corporativos es la mejor forma de emtender los precios de las acciones.

Y este ha sido un año increíble para los beneficios. Nuestro equipo de analistas calcula un incremento del 45% en todo el mundo, lo que eleva los beneficios por encima de sus máximos anteriores. Antes de la pandemia, las empresas que analizábamos en todo el mundo ganaban 2,3 billones de dólares en un año excelente. En 2020 los beneficios cayeron hasta los 2,0 billones de dólares (por un momento, las perspectivas llegaron a ser mucho peores) y nos preguntábamos cuánto se tardaría en recuperar los niveles previos. Pues bien, este año se alcanzarán los 2,9 billones de dólares —superando en más

de un 25% el nivel prepandemia—. Y además las cifras han seguido subiendo; nuestras propias previsiones han aumentado en otro 6% en todo el mundo en los tres últimos meses.

Sin embargo, esto es lo mejor que puede pasar. Hasta la fecha la mayoría de las empresas han hecho un gran trabajo para mitigar el impacto de las diversas presiones surgidas con el excepcional e inesperado repunte de la demanda: cadenas de suministro atascadas, falta de trabajadores y aumento de costes de las materias primas. Pero esto se está volviendo más difícil a medida que los problemas se multiplican; los márgenes de beneficios ya alcanzan niveles muy elevados y en algunos casos insostenibles. Por otra parte, el aumento de la demanda probablemente se moderará una vez que hayamos dejado atrás tanto

los niveles máximos de estímulos de los gobiernos como el impulso de la reapertura tras la pandemia.Sin embargo, prevemos un crecimiento de los beneficios sólido y generalizado también para el próximo año, con una fuerte participación del sector industrial, de materias primas y financiero, así como de los sospechosos habituales en tecnología y atención sanitaria.

A primera vista parece que los mercados ya han descontado todas las buenas noticias y el popular índice S&P 500 ya cotiza a 22 veces las previsiones de beneficios, un nivel de valoración que rara vez se ha superado durante mucho tiempo en la historia. Sin embargo, si profundizamos un poco más,observamos abundantes oportunidades de compra de acciones a precios razonables en todo el mundo. Por regiones, los múltiplos en Europa y Japón parecen más próximos a las medias históricas y los problemas del mercado chino (véase más abajo) también hacen que los mercados emergentes resulten más atractivos. Si analizamos las valoraciones por temas, la conclusión real es que el precio de invertir en empresas de rápido crecimiento es muy elevado en estos tiempos y eso no ha cambiado durante este año. Por el contrario, en general las acciones de valor ofrecen precios próximos a las medias históricas y muchas empresas de alta calidad cotizan con descuento. Los elevadísimos precios asignados a las empresas tecnológicas de mayor éxito no representan el panorama completo.

En los mercados hemos presenciado la reafirmación de patrones más familiares tras 12 turbulentos e imprevisibles meses. Nuestras medidas del valor, la calidad y el momentum han sido acertadas en el último trimestre. Por otra parte, los aspectos especulativos de los mercados que parecían preocupantes a comienzos de año se han desvanecido; por ejemplo, en EE. UU., las empresas con un propósito especial de compra (SPAC) y las acciones meme han cedido terreno. Las acciones peor clasificadas en nuestro modelo de deterioro de renta variable, que está diseñado para alertar a nuestro equipo de posibles inversiones realmente malas, han generado una rentabilidad más de un 10% inferior este año. Y el grupo de empresas "nunca rentables" de las que realizamos un seguimiento han generado una rentabilidad un 20% inferior en lo que va de año, tras haber

logrado avances excepcionales en 2020. Se ha debatido mucho acerca del crecimiento y del valor, pero el problema real es el riesgo: los mercados se han visto excepcionalmente dispuestos a acoger a las empresas de mayor riesgo de muchos sectores durante la recuperación pospandemia y esto está empezando a cambiar. La inversión en empresas de alta calidad es tan

importante como siempre para nuestros inversores.

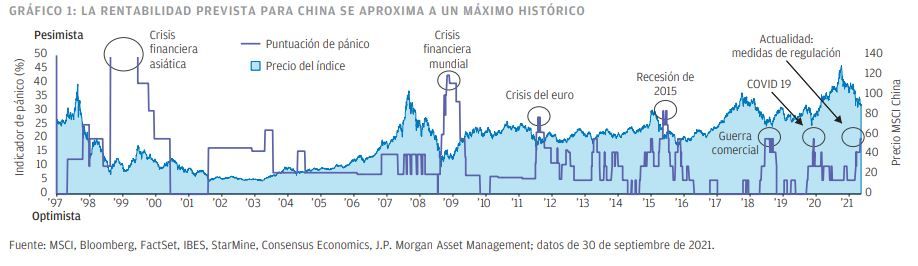

Hay pesimismo pero no fatalismo en los mercados de renta variable chinos

China: desafíos a corto plazo, pero ya descontados en los precios en gran medida

Escribimos sobre este tema en nuestro último informe trimestral, pero han ocurrido muchas cosas desde entonces. Como la mayoría, creemos que los problemas financieros de la inmobiliaria Evergrande han estado muy mediatizados (durante años, de hecho) y que serán gestionables y contenibles. Sin embargo, parece que el auge de la construcción residencial se desvanecerá y esto supondrá un claro lastre para el crecimiento de la economía china durante algún tiempo. Este enfriamiento se va a ver agravado por las presiones de costes para las empresas industriales y la fuerte subida de los precios de la energía para los consumidores, un problema en ningún caso exclusivo de China pero que tendrá un claro impacto cuando se impongan las medidas del gobierno para el control de la contaminación. Por consiguiente, esperamos menos crecimiento y hemos rebajado también nuestras expectativas de beneficios, en contraste con las tendencias prevalecientes en el resto del mundo. Sin embargo, esto ya se refleja en gran medida en los mercados: los precios han caído un 30% y nuestra medida del sentimiento del mercado de renta variable sugiere que el pesimismo, si no el fatalismo, es ahora el sentimiento dominante (GRÁFICO 1). Una vez descontadas las acciones reguladoras anunciadas y previstas, las valoraciones basadas en los beneficios actuales parecen razonables pero aún no baratas. Nuestro equipo de análisis todavía observa abundantes oportunidades de crecimiento sólido en tecnología, atención sanitaria y otros sectores de crecimiento, mientras que nuestra medida de la rentabilidad prevista para las acciones chinas ha pasado del mínimo al máximo del intervalo pasado en los últimos meses. Por consiguiente, observamos muchos desafíos a corto plazo, pero también oportunidades para los inversores a largo plazo pacientes.

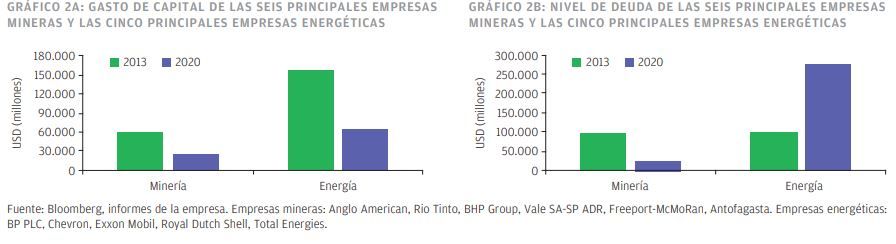

Las principales empresas mineras aventajan a sus homólogas energéticas en recorte del gasto de capital y reembolso de la deuda

Sector financiero: todavía atractivo, pero cuidado con la revolución de la tecnología financiera

Muchos de nuestros inversores consideran que el sector financiero ofrecerá algunas de las mejores oportunidades a partir de este punto, a pesar de algunos excelentes resultados durante el pasado año. Las valoraciones siguen siendo razonables en general, pero ahora que los grandes descuentos ya han desaparecido en gran medida las perspectivas de beneficios adquieren si cabe mayor importancia. La revisión al alza de las previsiones para este grupo ha sido en realidad lo que más ha contribuido a nuestra visión cada vez más optimista de los beneficios de este año, dado que las temidas pérdidas por préstamos no se han materializado y las provisiones para pérdidas se han recortado rápidamente. Sin embargo, unos tipos de

interés persistentemente bajos y una paralización de la demanda de nuevos préstamos siguen pesando sobre el negocio de la banca tradicional. Y muchas nuevas empresas de tecnología financiera ya están cosechando un nivel de éxito que comienza a suponer una amenaza para las enormes bolsas de beneficios de las convencionales. Valorar estos riesgos será fundamental

para la selección de valores. Las empresas de tecnología financiera representan una parte cada vez más importante del conjunto de oportunidades, con una capitalización bursátil combinada de más de 300.000 millones cotizados solo en los últimos 18 meses. Las valoraciones son muy elevadas, claro está; nosotros nos centramos en invertir en aquellas que ofrecen las mejores plataformas y tecnologías, reconociendo que la paciencia y un horizonte de largo plazo son la clave. Por lo que respecta a las convencionales, Europa ofrece oportunidades interesantes. La banca europea ha sido en términos generales una de las peores inversiones posibles para un inversor en renta variable global en los últimos 15 años (junto con la energía) y, de hecho, una de las pocas formas de perder realmente dinero. Pero nuestro equipo observa signos de mejora reales, con

unos datos de beneficios sorprendentemente positivos en las cuatro últimas temporadas de presentación de beneficios. La calidad de los activos permanece intacta, el aprovisionamiento es positivo y ahora existe mucho exceso de capital (que probablemente se devolverá a los accionistas). Las expectativas del mercado siguen siendo muy pesimistas, con una previsión

de crecimiento de los beneficios de tan solo el 1% para 2022. Por consiguiente, se avecinan mejores rentabilidades tras una década miserable.

La disciplina de capital en los sectores minero y energético está mejorando

Habida cuenta de las alarmantes noticias de escasez de energía procedentes de Europa y Asia, de que los consumidores estadounidenses soportarán unas facturas de calefacción notablemente más elevadas este invierno, y de que el auge de las consideraciones ambientales, sociales y de gobierno corporativo (ESG) está impulsando la demanda de toda una serie de materias primas industriales, echamos un vistazo a las empresas de los sectores de la energía y los metales. Todavía más que en el caso de la banca europea, en los últimos 10 o 15 años lo mejor ha sido evitar a las empresas energéticas. Esto tiene mucho que ver con la mala disciplina de capital y con inversiones erráticas con independencia de los precios del petróleo y del gas. Sin embargo, se observan signos de cambio. El rendimiento del capital es ahora el mantra —al menos en EE. UU.—, junto con el desapalancamiento de algunos balances muy elevados. Por otra parte, las principales empresas del metal han avanzado más en este proceso: el gasto de capital se ha recortado en más de un 60% en el caso de las seis principales empresas durante la última década y los flujos de liquidez ahora son suficientemente fuertes para reembolsar enormes franjas de deuda y recompensar a los accionistas que han sufrido durante mucho tiempo (GRÁFICO 2). Ahora muchas empresas energéticas están siguiendo este ejemplo, aunque sus niveles de deuda siguen siendo elevados. Lo que todo esto significa para el suministro de energía de carbono tradicional y metales de nueva demanda como el litio y el níquel está claro, especialmente si tenemos en cuenta que las restricciones de inversores sensibilizados con las cuestiones ESG sugieren que el nuevo capital para estos sectores seguirá siendo limitado.

Solo para clientes profesionales. Prohibido el uso o la distribución entre inversores minoristas

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.,Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.