Informe trimestral sobre la asignación global de activos para el 1T de 2024

Insights e implicaciones de la Cumbre de estrategia de Multi-Asset Solutions

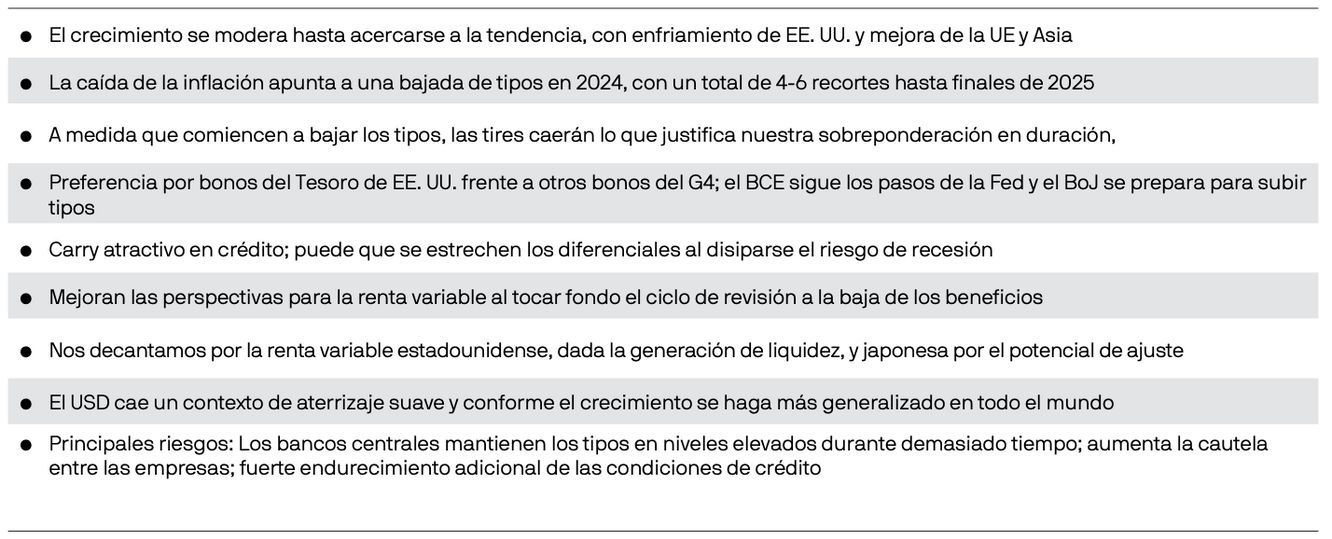

Resumen

- En 2024, los mercados de activos deberían verse generalmente favorecidos por un crecimiento moderado, el enfriamiento de la inflación y una política monetaria menos restrictiva. Elevamos la renta variable a sobreponderación moderada, mantenemos una perspectiva constructiva respecto a la duración y seguimos encontrando oportunidades en todo el segmento de crédito.

- A pesar de que la economía se comportó mejor de lo previsto en 2023, el crecimiento fue desigual y algunos sectores y regiones sufrieron sucesivas desaceleraciones. Dado que los ciclos de crecimiento siguen desincronizados en 2024, cabe prever diferencias entre sectores y regiones, así como buenas perspectivas para el alfa que genera la selección de valores.

- Prevemos que el buen comportamiento de las acciones estadounidenses se extienda más allá del sector tecnológico, ya que la mejora del ciclo de inventarios en Estados Unidos favorece a los sectores cíclicos. Las acciones japonesas siguen siendo atractivas, dado el potencial de reajuste derivado de las reformas en materia de gobierno corporativo. La renta variable de mercados emergentes está barata, pero, de momento, carece de catalizadores claros para un posible rebote.

- La perspectiva de bajada de tipos en 2024 justifica una sobreponderación en duración y una infraponderación en el USD. En crédito, los diferenciales son estrechos en términos históricos, pero el carry es atractivo y vemos oportunidades en crédito titulizado, así como en crédito crossover y deuda high yield.

El 2024 estará caracterizado por una extensión del ciclo económico, un mayor enfriamiento de la inflación y el comienzo de un ciclo de bajada de tipos de interés. Es probable que se moderen el fuerte impulso fiscal y los patrones de consumo sorprendentemente sólidos que registró Estados Unidos en 2023. A su vez, cabe prever una mejora del ciclo industrial y de la actividad en Asia y Europa. Estos factores, tomados conjuntamente, señalan un crecimiento global cercano a la tendencia, la continuación del ciclo no sincronizado y condiciones financieras menos restrictivas, un entorno que creemos será generalmente positivo para las acciones y los bonos.

Prevemos que el PIB estadounidense crezca un 1,8% en 2024. También esperamos que la inflación general siga moderándose hasta situarse cerca del objetivo de la Reserva Federal (Fed) del 2% a finales de año. Este entorno favorece una bajada de tipos en 2024, como ya señaló la Fed en diciembre, lo que a su vez podría beneficiar tanto a las acciones como a los bonos.

Creemos que no es necesario que las expectativas de crecimiento alcancen niveles épicos para que los activos de riesgo repunten en 2024. Por ello, elevamos la renta variable a sobreponderación moderada, mantenemos una perspectiva constructiva respecto a la duración y seguimos encontrando oportunidades en todo el segmento de crédito.

Las acciones globales repuntaron más del 17% en 2024, pero este dato esconde una fuerte dispersión regional y sectorial. La subida del 44% de las acciones tecnológicas estadounidenses en 2023 —tras desplomarse un 28% en 2022— impulsó una subida del S&P 500 del 22%. Sin embargo, mientras los valores tecnológicos se recuperaban, distintas partes de los sectores del transporte y la logística sufrieron fuertes descensos de los beneficios. Aunque la economía global evitó la recesión en 2023, varios sectores y regiones sufrieron sucesivas desaceleraciones.

Un contexto marcado por ciclos económicos desincronizados aumenta la dispersión de las rentabilidades. A este respecto, el 2023 resultó ser un año muy sólido para la generación de alfa activo. Dado que este entorno previsiblemente continúe en 2024, sigue habiendo buenas perspectivas para el alfa que genera la selección de activos.

Nuestra estimación de un crecimiento de los beneficios cercano al 7% este año, con unos múltiplos favorecidos por tipos de interés más bajos, probablemente permita que el S&P 500 alcance los 5.000 puntos en 2024. También prevemos que el comportamiento positivo se extienda más allá del sector tecnológico, ya que una mejora del ciclo de inventarios en Estados Unidos favorece a los sectores cíclicos.

Las acciones japonesas siguen siendo atractivas. Esto se debe al mayor crecimiento nominal de la economía nipona y al margen de aumento de las valoraciones como consecuencia de unas reformas en materia de gobierno corporativo dictadas por la bolsa de valores de Tokio que favorecen las rentabilidades para los accionistas. Por otro lado, el crecimiento de Europa sigue siendo flojo de cara a 2024, pero hay signos que apuntan a un giro en los indicadores adelantados, como las encuestas de confianza y de directores de compras. Si esta mejora se extiende, la renta variable de la Unión Europea podría verse favorecida. No obstante, de momento preferimos participar en un posible rebote de Europa a través de la divisa.

La renta variable de mercados emergentes (ME) está barata, pero, de momento, carece de catalizadores claros para un posible rebote. Para apostar más decididamente por las acciones de ME, especialmente por la chinas, tendríamos que ver mejoras sostenidas de los beneficios, un giro claro en el ciclo de bienes a escala global, apoyo tangible al sector inmobiliario chino y mayor distensión en materia geopolítica y de comercio entre Washington y Pekín.

La perspectiva de un ciclo de bajadas de tipos en 2024 respalda una sobreponderación en duración. Tras el giro dovish de la Fed, las tires siguen una trayectoria claramente bajista. Con unas tires del bono estadounidense a 10 años justo por debajo del 4%, nos posicionamos en el límite inferior de un rango de 50-75 pbs hasta que los tipos comiencen realmente a bajar en 2024. A partir de entonces, prevemos un descenso gradual de las tires.

Nuestra sobreponderación en duración se centra en Estados Unidos —que, además, brinda protección en caso de un crecimiento menor de lo esperado—, y somos más prudentes en cuanto a duración en Europa y Japón. Vemos con escepticismo una eventual bajada de tipos en Europa antes que en Estados Unidos y, en consecuencia, los bunds alemanes parecen más vulnerables a un retroceso de las tires. Por otra parte, prevemos que el Banco de Japón (BoJ) eleve los tipos y avance en su política de poner fin a las compras de bonos, lo que añade presión alcista a las tires del bono gubernamental japonés (JGB) a comienzos de 2024.

En conjunto, los diferenciales del crédito están estrechos en términos históricos: los diferenciales de la deuda high yield (HY) estadounidense se sitúan en 365 pbs y los de la deuda Investment grade (IG) estadounidense en 100. No obstante, vemos oportunidades en crédito titulizado y también en crédito crossover con vencimientos cortos y HY, que siguen negociándose con descuento respecto al valor nominal. Por el contrario, la valoración de la deuda IG con duración más larga parece bastante elevada. En caso de cumplirse en 2024 nuestro escenario base de moderación del crecimiento, pero sin llegar a recesión, las tires totales del crédito podrían seguir mostrando un carry atractivo.

En resumen, la economía muestra suficiente resiliencia como para prolongar el ciclo. A medida que los bancos centrales se preparan para bajar los tipos en 2024 tras las subidas registradas, prevemos que tanto las acciones como los bonos salgan beneficiados. En un contexto de retroceso de la inflación, las correlaciones entre las acciones y los bonos deberían situarse en niveles neutrales, lo que mejora el potencial de diversificación en las carteras multiactivos. De momento, no obstante, un crecimiento moderado y una política monetaria menos restrictiva favorecerán a las rentabilidades de los activos en la primera mitad de 2024.

Principales insights y «grandes ideas» de Multi-Asset Solutions

Los principales insights y las «grandes ideas» se debaten de forma exhaustiva en nuestra Cumbre de estrategia y conjuntamente reflejan las ideas principales de los gestores y los equipos de analistas de Multi-Asset Solutions. Representan las perspectivas que revisamos y volvemos a probar periódicamente en todas nuestras conversaciones sobre asignación de activos. Utilizamos estas «grandes ideas» para comprobar el sentido del sesgo de nuestras carteras y para garantizar que se reflejen en todas ellas.

Consulta las perspectivas sobre la asignación activa aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo.

En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores

© 2024 JPMorgan Chase & Co. All rights reserved.