Informe trimestral sobre la renta variable global del 3T 2023

Temas y conclusiones de la reunión trimestral de nuestro equipo de renta variable global

Paul Quinsee, managing director y responsable global de renta variable

Resumen

- Desde los temores derivados de la crisis bancaria regional en marzo, el crecimiento económico ha aguantado bien, al igual que los beneficios corporativos. Las generalizadas previsiones de una recesión inminente en Estados Unidos hasta ahora han sido erróneas.

- Por su parte, los mercados de renta variable han registrado fuertes avances, impulsados por el potencial de transformación que ofrece la inteligencia artificial (IA), que han concentrado las ganancias en un puñado de ganadores consolidados de megacapitalización del ámbito tecnológico.

- Nuestros inversores en renta variable muestran un optimismo tan solo moderado hacia los mercados y muy pocos predicen rentabilidades significativas a partir de ahora. Sin embargo, la mayoría considera que la rentabilidad general estará en línea con la media histórica, no por debajo.

- De nuevo, nos decantamos por acciones de calidad de gran variedad de sectores, si bien los valores más obviamente defensivos parecen revestir precios excesivos. Seguimos siendo muy escépticos en torno a numerosas empresas que siguen presumiendo de unas capitalizaciones de mercado sustanciales, pero que aún no han obtenido beneficios. A pesar de las altas valoraciones, creemos que es demasiado pronto como para posicionarnos en contra de los ganadores de la IA.

Balance

En el momento de elaboración del último informe trimestral, los mercados de renta variable se encontraban atenazados por una crisis de confianza en los bancos regionales estadounidenses, que tuvieron dificultades para retener los depósitos al subir rápidamente los tipos de interés. Tras un par de quiebras estrepitosas y rápidas, el sector parece haberse estabilizado; Credit Suisse ha sido hasta ahora un caso único en el, por lo demás, sólido sector bancario europeo.

La minicrisis bancaria aún no se ha dejado sentir en la economía real, que continúa expandiéndose, lo cual desafía unas previsiones de recesión prácticamente universales.

Los beneficios corporativos también han aguantado bien. Aunque seguimos previendo que los beneficios cedan ligeramente este año, el consumo es adecuado, la mayoría de las empresas sigue gozando de capacidad de fijación de precios, los costes de los factores de producción se han moderado y las ventajas adicionales del gasto en estímulos comenzarán a materializarse más adelante en 2023.

Un factor decepcionante es China, país en el que redujimos nuestras cifras de beneficios a corto plazo para reflejar un rebote tan solo moderado tras la relajación de las restricciones impuestas por la COVID-19, con un mercado inmobiliario débil que ha seguido siendo un lastre para la actividad económica.

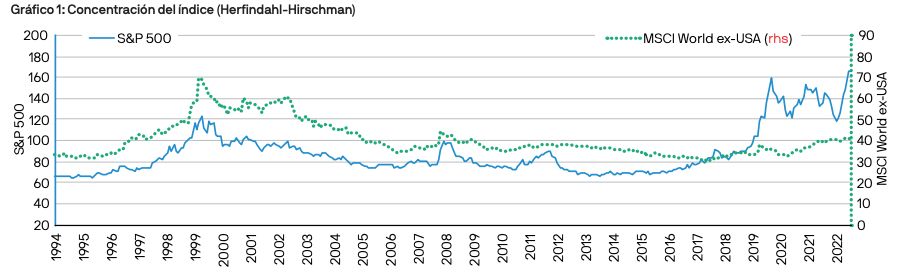

El reciente aumento de la concentración de los índices es un fenómeno específico de Estados Unidos; la concentración en los diferentes mercados desarrollados ha permanecido en general sin cambios en la última década

Fuente: FactSet, MSCI, J.P. Morgan Asset Management; datos a 31 de mayo de 2023.El índice Herfindahl Hirschman (HHI) es una medida de la concentración sectorial e indicativo del nivel de competencia entre empresas. Se calcula elevando al cuadrado la cuota de mercado de cada empresa competidora en el mercado y, a continuación, sumando las cifras resultantes. En el caso del índice de renta variable, el HHI se calcula utilizando las ponderaciones del índice en lugar de las cuotas de mercado.

A pesar de la ligera caída de los beneficios este año, los mercados de renta variable se han anotado ganancias sólidas impulsadas por el ajuste registrado y el índice S&P 500 ofrece actualmente un elevado beneficio a plazo de 19x. El ajuste no ha sido más pronunciado que en el renaciente sector tecnológico. El estilo “valor”, anteriormente popular, han quedado a la zaga este año y los inversores han demostrado un interés notablemente escaso en las acciones con pago de dividendos. Como resultado, la brecha entre las valoraciones de las acciones con precios altos y bajos se ha vuelto a ampliar hasta niveles superiores al percentil 90 de los últimos 30 años, aunque todavía están por detrás de los máximos de finales de 2021. Las rentabilidades han estado altamente concentradas -se trata del mercado más estrecho de los últimos 30 años (Gráfico 1), si bien esta situación es mucho menos evidente fuera del mercado estadounidense dominado por la tecnología.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2023 JPMorgan Chase & Co. All rights reserved.