Inversión ESG en China: consideraciones para carteras sostenibles

A la progresiva consolidación de la economía china se suma el rápido aumento de los ingresos personales, por lo que el país asiático se está convirtiendo rápidamente en el mayor mercado de consumo del mundo. En las próximas dos décadas, los pronósticos coinciden en que China se convertirá en la mayor economía mundial en términos de PIB nominal. Además, tal como indicamos en nuestra publicación Long-term Capital Market Assumptions, China está entre los mercados con más rentabilidades previstas para los próximos 10 a 15 años.

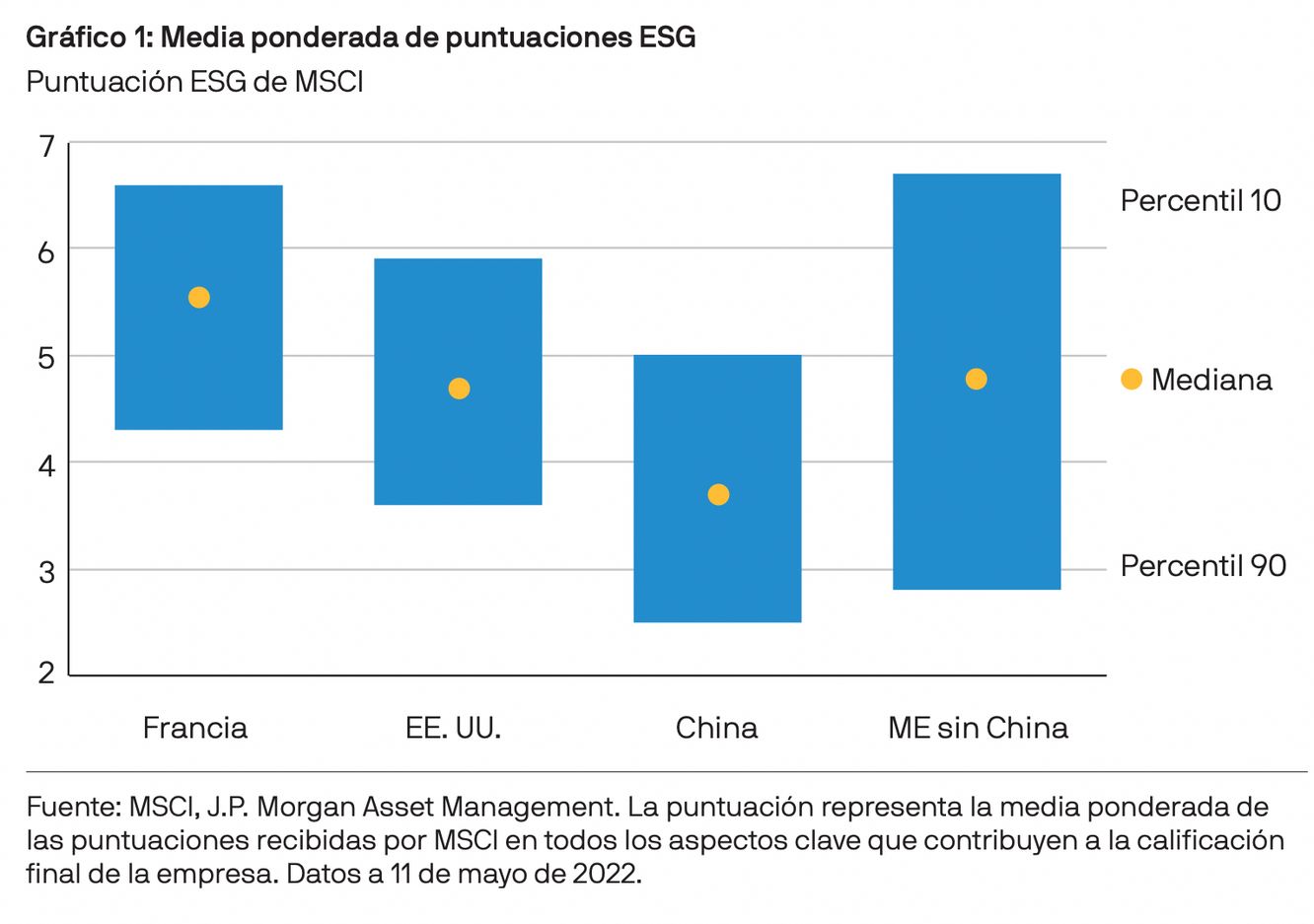

Aunque el potencial de crecimiento de China es innegable, cada vez son más los que se preguntan si se puede conciliar la inversión en el gigante asiático con la inversión sostenible. En este artículo, abordamos este complejo dilema examinando las consideraciones ambientales, sociales y de gobierno corporativo (ESG) que plantea la inversión en China. La mediana de las puntuaciones ESG es más baja para las empresas chinas en relación con los mercados desarrollados según los datos del MSCI, pero, por lo general, las diferencias dentro de cada mercado son mayores que entre uno y otro.

Esta no es una cuestión que se pueda dilucidar viendo el mundo en blanco o negro. La perspectiva puede cambiar, por ejemplo, si se considera la inversión en empresas individuales domiciliadas en China frente a la inversión en el Estado directamente a través de la deuda pública china. No obstante, es probable que cada lector de este informe tenga una opinión diferente sobre los argumentos relativos a la inversión ESG en China.

Consideraciones medioambientales en China

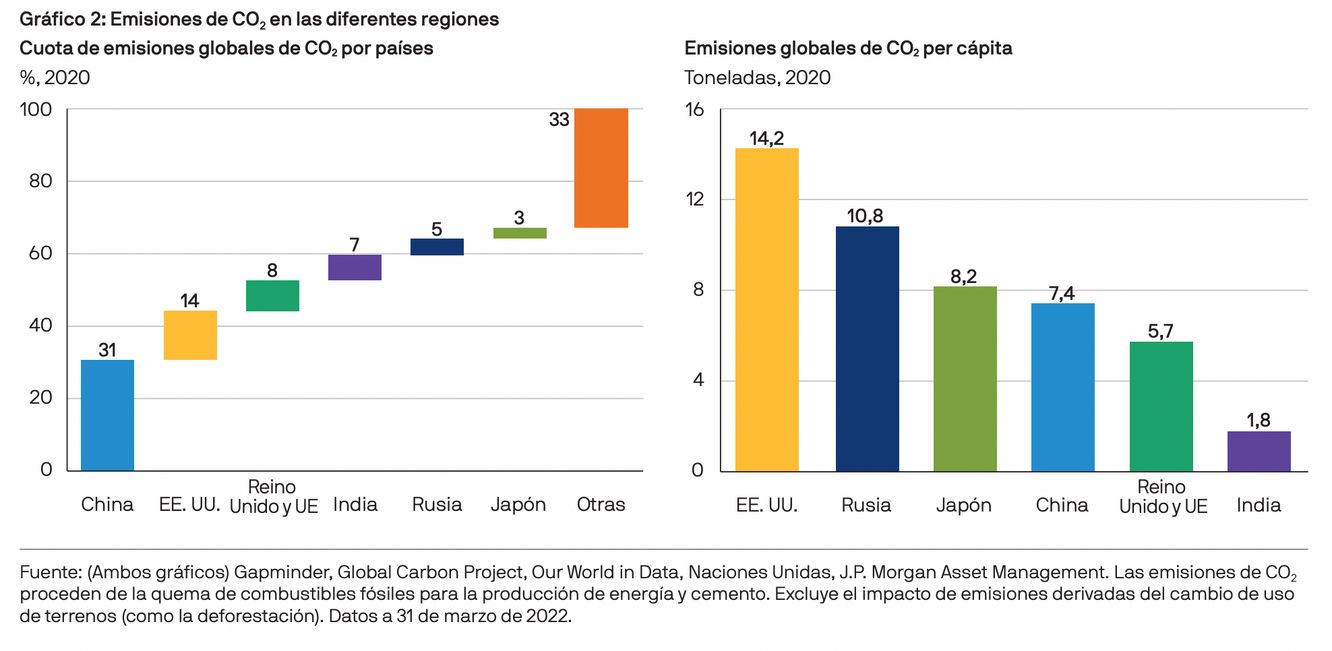

En muchos parámetros, China no sale bien parada en cuestiones medioambientales. Las emisiones de gases de efecto invernadero de China superaron las emisiones totales de los mercados desarrollados por primera vez en 20191. El año pasado, la Administración se comprometió a dejar de financiar las centrales eléctricas de carbón en el extranjero, pero los bancos chinos financiaron casi el 70% de los proyectos mundiales a base de carbón entre 2016 y 2020, en el marco de su iniciativa Belt and Road, según el Consejo de Relaciones Exteriores. Aunque Pekín se ha comprometido a lograr la neutralidad en carbono para 2060, las emisiones de China seguirán aumentando hasta el final de esta década.

Sin embargo, algunos de los problemas medioambientales de China no hacen sino reflejar el hecho de que su población es muy numerosa y su economía se encuentra todavía en una fase de desarrollo relativamente temprana, con una dependencia mucho mayor de la industria manufacturera en comparación con los mercados desarrollados.

Por ejemplo, China es el mayor emisor de gases de efecto invernadero en términos absolutos, pero, en términos per cápita, las emisiones chinas son solo un poco más de la mitad que las de Estados Unidos. También hay que tener en cuenta que los mercados desarrollados han estado externalizando su producción a China. En un estudio de la Universidad de Chicago se ha calculado que aproximadamente el 15% de las emisiones chinas son atribuibles a bienes que se exportan y consumen en el extranjero. También estamos viendo cómo China acelera sus ambiciones medioambientales en el contexto internacional. Un ejemplo de ello son los esfuerzos de Pekín por crear una taxonomía común, que ofrecería un mayor grado de armonización con las taxonomías verdes a nivel internacional, en el marco de la Plataforma Internacional de Finanzas Sostenibles.

La política medioambiental de China también está impulsando el rápido aumento de las infraestructuras de energías renovables. China aspira a conseguir que el 25% de su consumo energético proceda de energías renovables para 2030, algo que, pese a estar por debajo del objetivo del 40% de la Unión Europea, puede ser más sencillo de alcanzar. China es, con diferencia, el mayor fabricante de equipos de energías renovables, con el 50% de la producción mundial de turbinas eólicas, el 66% de la producción de paneles solares y el 90% del mercado de baterías de almacenamiento2 .

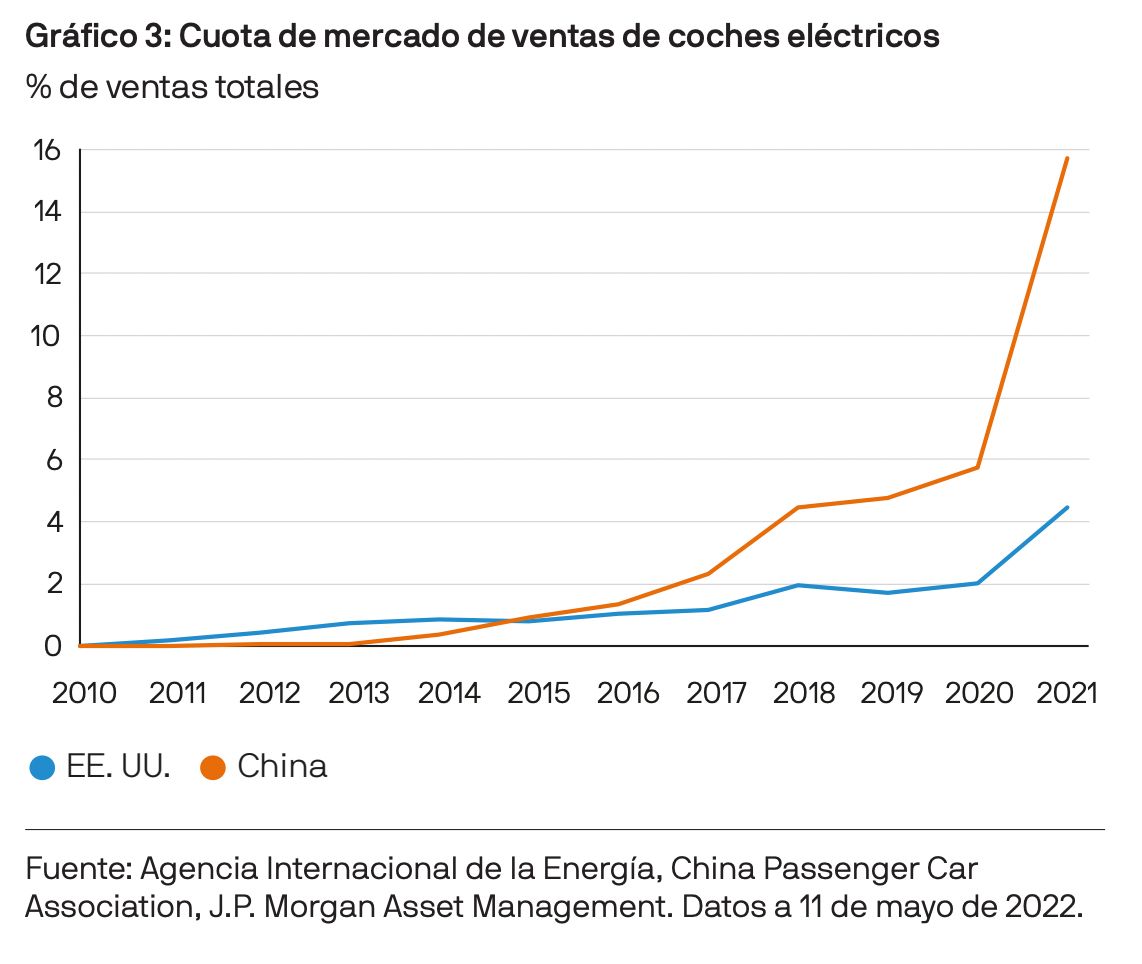

También se está desarrollando rápidamente una infraestructura eléctrica que pueda aprovechar las fuentes de energía renovables. La penetración del vehículo eléctrico en China superó el 15% en 2021 y va camino de superar el objetivo del 20% para 2025, según la Agencia Internacional de la Energía (AIE). En cambio, la penetración de los vehículos eléctricos en Estados Unidos es inferior al 5%.

El comercio de emisiones es otro ámbito en el que China está avanzando desde una base baja, tras haber puesto en marcha un régimen de comercio de derechos de emisión (RCDE) nacional en 2021. Aunque el lanzamiento se produjo más de 15 años después de que la Unión Europea pusiera en marcha su mercado equivalente, el mercado de carbono de China es ahora el mayor del mundo. Tras un periodo de intensa actividad tras el lanzamiento, los problemas de calidad de los datos han retrasado la expansión del mercado a otros sectores diferentes al eléctrico.

Consideraciones sociales en China

Cuando se habla de problemas sociales en China suele nombrarse el trato a los trabajadores, así como a cuestiones más generales de salud pública, relacionadas con el nivel de vida, especialmente en lo que respecta a la contaminación en las ciudades. El historial de China en materia de derechos humanos y tratamiento de las minorías étnicas también es uno de los principales motivos de preocupación habitualmente.

Aunque los derechos de los trabajadores están muy por debajo de las estrictas normas que se aplican en Europa, las autoridades chinas han hecho algunos progresos en este frente. En 2021, el Tribunal Supremo chino dictaminó que la práctica laboral conocida como «9-9-6» (de 9 de la mañana a 9 de la noche, seis días a la semana), habitual en sectores como el tecnológico, era ilegal. En abril de 2022, China ratificó 20 convenios de la Organización Internacional del Trabajo sobre el trabajo forzoso.

En lo que respecta a las normas sociales más amplias, la conclusión es que se está avanzando, aunque se parte de una base muy baja y hace falta seguir mejorando. Un ejemplo es la contaminación atmosférica en China, donde las principales iniciativas para regular las principales actividades contaminantes y alejarlas de las zonas más pobladas han mejorado la calidad del aire en ciudades como Pekín y Shanghái en aproximadamente un 50%3 . El descenso de los niveles de contaminación atmosférica en China se ha traducido en un aumento de la esperanza de vida de dos años desde 2013, aunque observamos que, de media a título nacional, la contaminación sigue siendo seis veces superior a las directrices de la Organización Mundial de la Salud.

Se han producido avances significativos en la mitigación de la pobreza, y el Gobierno chino ha tenido un gran éxito distribuyendo entre la población los frutos del desarrollo económico del país. En los últimos 40 años, el número de personas en China con ingresos inferiores a 1,90 dólares al día —el umbral de pobreza internacional definido por el Banco Mundial— se ha reducido en 800 millones.

En la última década, los segmentos de mayor renta han visto aumentar sus ingresos más rápidamente, pero el presidente Xi ha hecho de la «prosperidad común» un programa político clave para reducir la desigualdad en ingresos y riqueza. El criterio de la prosperidad común también ha dado lugar a nuevas iniciativas destinadas a mejorar la protección de las personas en todo el espectro económico. Por ejemplo, se está haciendo presión para que las empresas proporcionen seguros a sus empleados.

Consideraciones de gobierno corporativo en China

En lo que respecta al gobierno corporativo, la gobernanza estatal y la corporativa no deben considerarse al mismo nivel en lo que respecta a la inversión en China. Las consideraciones a nivel estatal pueden ser a menudo más relevantes para los inversores de renta fija que para los de renta variable, dado el tamaño del mercado de deuda pública. La falta de democracia preocupa a muchos inversores, y el temor a las ambiciones de los regímenes autoritarios aumenta tras la invasión rusa de Ucrania. Por otra parte, la inclusión de la deuda pública china en índices emblemáticos como el FTSE World Government Bond Index (WGBI), que comenzó a funcionar en 2021, está contribuyendo a tranquilizar a los inversores extranjeros sobre la voluntad de China de atraer más capital extranjero y, por tanto, confirma su disposición a adaptarse cada vez más a las normas internacionales.

A nivel empresarial, las puntuaciones de gobernanza son, de media, significativamente más bajas que las de sus homólogos de los mercados desarrollados y más próximas a las de otros países emergentes. El peso de las empresas estatales en los principales índices es uno de los motivos de preocupación: aunque China tiene ahora más empresas en la lista de Fortune Global 500 que cualquier otro país, casi el 75% de ellas son empresas estatales.

No obstante, se observa que las normas de gobierno corporativo evolucionan al alza, sobre todo en los sectores de la «nueva economía» como la tecnología, y con mayor frecuencia en las empresas que cotizan en el mercado de acciones A. La calidad y la disponibilidad de los informes corporativos también están mejorando, y la proporción de empresas del índice CSI 300 que elaboran informes ESG casi se ha duplicado en la última década.

Conclusión

Indudablemente, las consideraciones ESG de los activos chinos seguirán siendo un tema complejo y candente en el futuro inmediato, ya que entre los inversores hay una gran variedad de creencias y opiniones al respecto. En los tres factores, ambientales, sociales y de gobierno corporativo, hay áreas en las que China está avanzando mucho, y hay otras en las que los inversores querrían ver muchos más progresos. También está claro que la decisión de invertir en activos estatales chinos es muy diferente a la de invertir en empresas en China. De cara al futuro, cabe esperar que las ponderaciones relativas que nuestros clientes asignen a cada uno de estos puntos sean las que determinen el papel de los activos chinos en una cartera sostenible.

1 Rhodium Group, https://rhg.com/research/chinas-emissions-surpass-developed-countries/

2 Wood Mackenzie, https://www.woodmac.com/press-releases/chinas-renewables-boom-year-poses-major-challenges-to-western-markets/

3 Universidad de Chicago, índice de calidad del aire en tiempo real, https://aqli.epic.uchicago.edu/wp-content/uploads/2022/02/China-Report_ FEB2022-2.pdf

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los títulos o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, contables y de crédito, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deben asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM53712 | 05/22 | ES | 09vv223005125154