Invertir en value y factores ESG: todos los sectores importan

En resumen

- Si bien la inversión en value no suele verse como una opción natural para la inversión medioambiental, social y de gobierno (ESG), las estrategias value pueden proporcionar un terreno fértil para que los inversores construyan carteras que promuevan factores ESG, entre otros, sin necesidad de exclusiones generales (Artículo 8 del SFDR de la UE).

- En J.P. Morgan Asset Management, creemos que la clave para los inversores en value es emplear un modelo de propiedad activa, capaz de ayudar a destacar aquellas acciones value de empresas que estén trabajando para mitigar los riesgos ESG importantes desde el punto de vista económico (como la transición a la neutralidad), mejorar la sostenibilidad y crear valor a largo plazo para los accionistas.

- Se necesitan recursos de análisis ESG globales sustanciales y experiencia en stewardship para poder implicarse plenamente con las empresas en temas ESG. Sin embargo, la implicación activa, respaldada por un análisis exhaustivo, permite a los inversores comprender cómo las empresas gestionan los riesgos ESG a los que se enfrentan y también genera los insights futuros necesarios para identificar acciones capaces de generar rentabilidades sostenibles a largo plazo.

El desafío del value ESG

A primera vista, obtener una cosecha fértil conforme al Artículo 81 del SFDR del árido terreno que suponen los factores medioambientales, sociales y de gobierno (ESG), que constituyen la referencia para el value, puede parecer difícil. Muchas de las empresas proclives a los factores ESG más obvios, como las que lideran la transición a las energías renovables (por ejemplo, Vestas en Europa y SolarEdge Technologies2 en Estados Unidos), se negocian con valoraciones que las colocan fuera del universo del value.

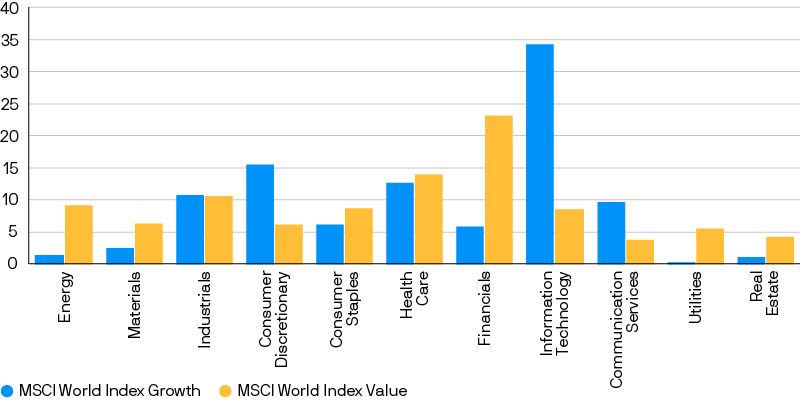

Por el contrario, los índices de referencia value están dominados por empresas de los denominados sectores "sucios", como la energía, los materiales, la industria y los suministros (Gráfico 1). El grupo integrado de petróleo Exxon Mobil, por ejemplo, parece muy barato, pero tiene una huella de carbono significativa y, por tanto, presenta una clasificación pobre atendiendo a diversos parámetros ESG.

Gráfico 1: desglose por sectores del MSCI World Value y del MSCI World Growth

Fuente: J.P. Morgan Asset Management, Factset, a febrero de 2023.

A pesar de estas dificultades, la inversión en value no está reñida con el Artículo 8 del SFDR, sino que las acciones value, incluidas las de los "sectores sucios", deberán desempeñar un papel crucial en la transición energética ya que el mundo no podrá alcanzar la neutralidad sin su apoyo. Al mismo tiempo, muchas de estas empresas ya están tomando medidas para mitigar los riesgos ESG significativos desde el punto de vista económico.

TA modo de ejemplo, Exxon Mobil se ha comprometido a invertir más de 17.000 millones de USD hasta 2027 para reducir las emisiones, expandir los biocombustibles y desarrollar soluciones de captura de carbono e hidrógeno. Además de sus objetivos de neutralidad, la compañía alcanzó recientemente su meta de eliminar toda la quema rutinaria de gas (que históricamente ha sido una importante fuente de emisiones de gases de efecto invernadero para la industria) en 700 de sus emplazamientos en el campo petrolero de la Cuenca Pérmica de Estados Unidos. Exxon tiene como objetivo eliminar toda la quema rutinaria a escala mundial para 2030, un objetivo compartido por sus homólogas Chevron, BP y Shell.

Todos los sectores importan

Como muestra el ejemplo de Exxon, comprender cómo las empresas gestionan los principales riesgos ESG, como la transición a la neutralidad, y animarlas a tomar medidas para mitigar esos riesgos, ofrece el potencial de crear un valor significativo para los clientes a lo largo del tiempo.

A la hora de generar rendimientos y promover la sostenibilidad, este enfoque puede ser más efectivo que simplemente excluir las acciones —o vender las inversiones en ellas— de sectores con calificaciones bajas en parámetros ESG, lo cual puede ocasionar que las rentabilidades se resientan a medida que se restringe el universo de inversión.

Como resultado, creemos que la clave para crear carteras value conformes con los criterios del Artículo 8 del SFDR no es excluir o desinvertir, sino implicarse. Concretamente, queremos poder diferenciar entre aquellas empresas que están actuando para mitigar los riesgos ESG importantes desde el punto de vista económico a los que se enfrentan y aquellas que no lo hacen.

Sin embargo, implicarse con las empresas acerca de cuestiones ESG puede ser complejo. Sirva el ejemplo de la transición a una economía baja en carbono, que para evitar consecuencias no deseadas exige un enfoque holístico, en lugar de un enfoque basado en la mera cumplimentación de formularios de verificación. Queremos invertir en empresas que ya estén trabajando para reducir las emisiones, no simplemente vendiendo sus activos más contaminantes para cumplir los objetivos de descarbonización. Esto último constituye una estrategia que simplemente cambia las emisiones de un sitio a otro del sistema y puede generar aumentos en las emisiones reales si los compradores de esos activos son operadores privados, que pueden carecer del compromiso de actuar y no atraen el mismo nivel de supervisión que las empresas cotizadas.

Incentivar activamente el cambio

Los gestores value activos se encuentran en una posición de poder para contribuir a impulsar el cambio, lo que puede reducir los riesgos ESG y agregar valor para los clientes. Implicarse para impulsar un cambio real en el extremo inferior del espectro ESG no solo incentiva a las empresas para que tomen medidas con el fin de mitigar su exposición a riesgos ESG importantes desde el punto de vista económico, sino que también tiene el potencial de lograr una acción más significativa en términos absolutos.

Los beneficios que se obtienen al mejorar la eficiencia energética en el sector de los seguros, por ejemplo, palidecen en comparación con la oportunidad de descarbonización en el sector del transporte, que representa el 16% de las emisiones de CO2 relacionadas con la energía de todo el mundo.

1 El Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) de la Unión Europea está diseñado para que a los inversores les resulte más fácil distinguir y comparar estrategias de inversión sostenible. Entre sus objetivos, el SFDR aspira a clasificar los productos exigiendo niveles crecientes de divulgación, según el grado en que se tenga en cuenta la sostenibilidad. La clasificación como productos del Artículo 8 abarca fondos que promueven características sociales y/o medioambientales y que pueden invertir en inversiones sostenibles, pero que no tienen la inversión sostenible como objetivo central. Consulte el artículo que publicamos recientemente, "Explicación del SFDR de la UE" para obtener información detallada.

2 Las empresas anteriores se muestran con fines meramente ilustrativos. El hecho de que se mencionen no debe interpretarse como una recomendación para comprar o vender.

NO DEBE UTILIZARSE PARA DISTRIBUCIÓN MINORISTA: Esta comunicación se ha elaborado para clientes institucionales, mayoristas, profesionales e inversores aptos conforme a lo determinado por las leyes y regulaciones locales.

Las opiniones aquí contenidas no deben tomarse como asesoramiento o una recomendación para comprar o vender inversiones en cualquier jurisdicción, ni suponen un compromiso de J.P. Morgan Asset Management o cualquiera de sus sociedades dependientes para participar en las transacciones mencionadas en este documento. Cualquier previsión, cifra, opinión o técnica y estrategia de inversión que se cite reviste fines meramente informativos, se basa en ciertos supuestos y condiciones de mercado actuales y puede cambiar sin previo aviso. Toda la información aquí presentada se considera precisa en el momento de la redacción de este documento. Esta documentación no contiene información suficiente para respaldar una decisión de inversión, por lo que deberá abstenerse de basar en ella la conveniencia de invertir en cualesquiera títulos o productos. Además, los usuarios deben llevar a cabo una evaluación independiente de las repercusiones legales, regulatorias, fiscales, crediticias y contables y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones que se mencionan en este documento se considera apropiada para sus objetivos personales. Los inversores deben asegurarse de que obtienen toda la información pertinente disponible antes de realizar cualquier inversión. Es importante tener en cuenta que invertir supone riesgos, el valor de las inversiones y los ingresos que se deriven de ellas puede fluctuar según las condiciones del mercado y los acuerdos fiscales y es posible que los inversores no recuperen íntegra la cantidad invertida. La rentabilidad y el rendimiento pasados no son un indicador fiable de resultados actuales y futuros. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir nuestras obligaciones legales y regulatorias y nuestras políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará los datos personales de conformidad con nuestra Política de privacidad https://am.jpmorgan.com/global/privacy. Esta comunicación la emiten las siguientes entidades: En Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas, reguladas por la Comisión de Bolsa y Valores; en América Latina, para uso exclusivo de los destinatarios previstos, entidades locales de J.P. Morgan, según corresponda; en Canadá, para uso exclusivo de clientes institucionales, JPMorgan Asset Management (Canada) Inc., gestora de carteras inscrita y distribuidora de inversiones exenta en todas las provincias y todos los territorios canadienses excepto el Yukón, inscrita asimismo como gestora de fondos de inversión en la Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, JPMorgan Asset Management (UK) Limited, autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, JPMorgan Asset Management (Europe) S.à r.l. En Asia-Pacífico ("APAC"), las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están reguladas principalmente: JPMorgan Asset Management (Asia Pacific) Limited o JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, cada una de ellas, regulada por la Comisión Valores y Futuros de Hong Kong; JPMorgan Asset Management (Singapore) Limited (n.º de registro de empresa 197601586K), este anuncio o esta publicación no han sido revisados por la Autoridad Monetaria de Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, miembro de Investment Trusts Association, Japón, Japan Investment Advisers Association, Type II Financial Instruments Firms Association y Japan Securities Dealers Association y regulada por la Agencia de Servicios Financieros (número de registro en la “oficina de finanzas local de Kanto (sociedad de instrumentos financieros) n.º 330”); en Australia, a clientes mayoristas, solamente según se define en los artículos 761A y 761G de la Ley de sociedades (Corporations Act) de 2001 (Commonwealth), JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919). Solo para Estados Unidos: Si es usted una persona con alguna discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para obtener asistencia. Copyright 2023 JPMorgan Chase & Co.

09oi231005082615