La convulsa recuperación de China

En resumen

- En el índice de gestores de compras (PMI) chino de noviembre hemos visto que tanto la demanda como la producción han caído, frenando el crecimiento de los beneficios industriales y los precios.

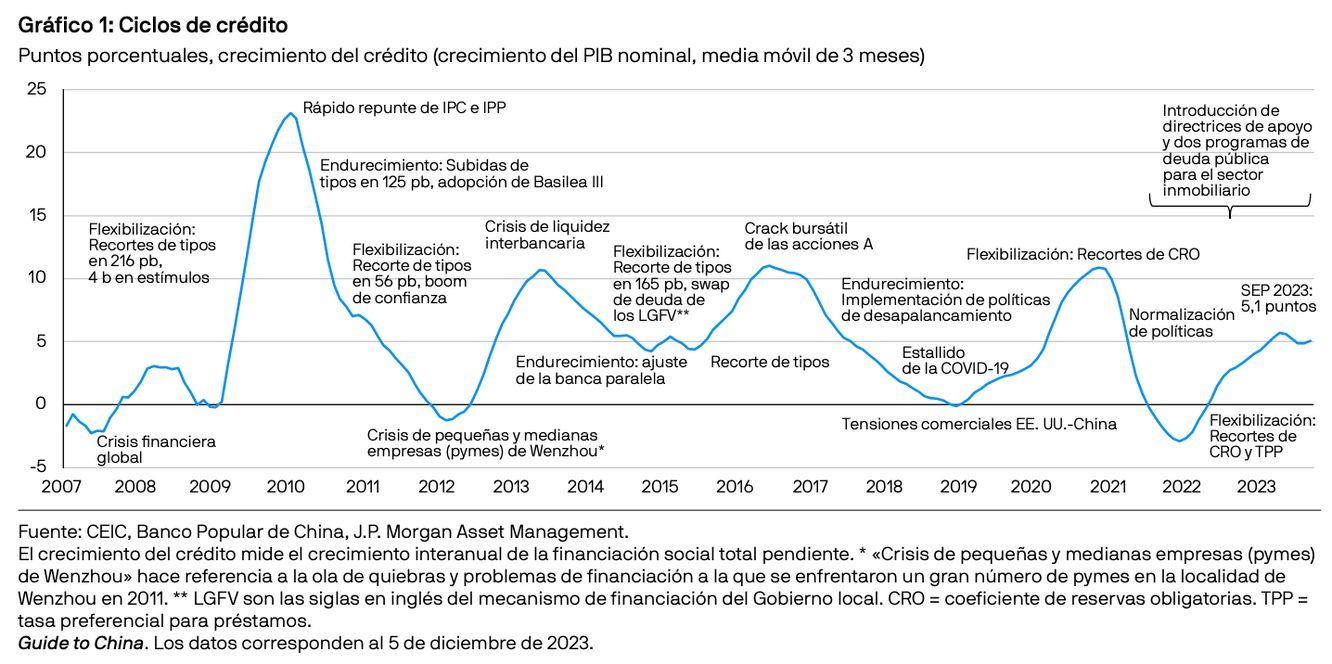

- Las autoridades monetarias han respondido enérgicamente a la debilidad económica. Por ejemplo, el Gobierno central ha introducido dos programas de bonos en los últimos meses para promover el gasto público. Los reguladores bancarios también han emitido directrices de apoyo al sector inmobiliario, y es probable que próximamente veamos la reurbanización de los suburbios. Entretanto, el mercado espera que se siga relajando la política monetaria.

- Pese a que hasta ahora los estímulos se han quedado cortos, representan un importante cambio a favor del crecimiento.

Continúa la debilidad en los datos...

Los brotes de COVID-19 y los confinamientos de los que hemos sido testigos en los últimos tres años han creado un volátil efecto de base, por lo que resulta complicado interpretar correctamente los últimos datos económicos procedentes de China. Frente a los bajos niveles de consumo y producción industrial del cuarto trimestre de 2022, en la lectura de octubre se aprecia un fuerte repunte de ambos elementos en términos interanuales (a/a), y el mediocre efecto de base se traduce en que el crecimiento se mantendrá durante los meses venideros. Sin embargo, a nivel intermensual (m/m), la tendencia de crecimiento se está ralentizando, y es posible que la confianza de los consumidores siga en niveles bajos.

Para conocer las tendencias en el corto plazo, el PMI es un mejor indicador que las cifras de crecimiento interanuales. En noviembre del 2023, el PMI oficial del sector manufacturero cayó a los 49,4 puntos, marcando el segundo mes consecutivo de contracción económica. Al mismo tiempo, el PMI oficial del sector servicios cayó hasta los 49,3 puntos, situándose por primera vez desde enero del 2023 por debajo de los 50 puntos. A esto cabe añadir las tímidas lecturas de los subíndices del PMI para nuevos pedidos, de 49,4 y 46,3 para los sectores manufacturero y de servicios, respectivamente, de lo que se deduce que en los próximos meses veremos una moderación de la demanda y de la producción.

Como resultado de la debilidad de la demanda y del superávit de capacidad, los beneficios compuestos de los sectores industriales crecieron la insignificante cifra del 2,7% a/a en octubre, muy por debajo del 17,2% registrado en agosto o el 11,9% de septiembre. Asimismo, los beneficios industriales cayeron un 7,0% m/m. Con motivo de la intensa competencia, los precios de producción de los bienes industriales se mantuvieron planos en octubre (0,0% m/m), un dato que refleja la persistente presión deflacionaria y que contrarresta el aumento transitorio en agosto (0,2% m/m) y septiembre (0,4 m/m).

Gran parte de la debilidad económica en el ciclo actual viene dada por la falta de confianza tanto de consumidores como de las empresas. Según datos del Instituto Nacional de Estadística de China, en octubre la confianza de los consumidores en el mercado laboral y sus ingresos futuros se ha desplomado a mínimos históricos.

Asimismo, los datos de inversiones en activos de renta fija reflejan el pesimismo de las empresas privadas.

… pero nos aguardan posibles puntos de inflexión

Teniendo en cuenta el hundimiento irrefrenable de la confianza en los últimos meses, puede que las políticas de relajación monetaria no basten para estimular la demanda agregada. De ser así, para revitalizar la economía haría falta que el estímulo fiscal pasara al primer plano. Aunque es cierto que la respuesta política de China en el primer semestre del 2023 ha sido más lenta y moderada de lo previsto, no todo es malo: recientemente, hemos visto indicios de que el país está listo para aplicar medidas más tajantes, que podrían sacarlo de este círculo vicioso.

Una de las bazas de China es su bajo ratio de deuda pública: a modo de ejemplo, en el 2022 representó aproximadamente el 21% del PIB nominal, muy por debajo de la de países como Estados Unidos (del 116% del PIB en el 2022) o Japón (del 218% del PIB en el 2021). Por tanto, creemos que el Gobierno central tiene un amplio margen para aumentar el gasto público. Por otra parte, las Administraciones locales están muy endeudadas, por lo que serán necesarias más iniciativas de reestructuración de la deuda. En consecuencia, la entidad que debería proporcionar más estímulo económico debería ser el Gobierno central, no las Administraciones locales. Desde finales de agosto, el Ministerio de Finanzas chino ha puesto en marcha dos programas de bonos para promover el gasto público y aliviar el coste de la deuda de las Administraciones locales.

En agosto, China lanzó un plan de bonos de refinanciación por valor de 1,5 billones de CNY, con el objetivo de facilitar la reestructuración de la deuda y la refinanciación de los vehículos de financiación de los Gobiernos locales (LGFV) chinos. Gracias a la refinanciación, podrán sustituir su deuda existente con nueva deuda a un menor coste y con un vencimiento más largo. Sin embargo, el posible impacto de esta medida en el crecimiento es cuestionable, ya que es poco probable que refinanciar la deuda actual impulse la inversión incremental.

A finales de octubre, se anunció una emisión de bonos del Tesoro especiales por valor de 1 billón de CNY. Este aumento del déficit público oficial durante el año fiscal es algo inusual, aún más si cabe porque excede la ratio de déficit presupuestario del 3%. Tras esta medida, la ratio de déficit del Gobierno central chino representará un 3,8% del PIB en 2023. La financiación obtenida a través de estos bonos especiales podría asignarse a proyectos de infraestructuras locales como fondos propios. En total podría alcanzar los 3 billones de CNY y suponer un aumento de 0,5 puntos porcentuales del PIB real.

El mercado inmobiliario es otra de las prioridades que requieren más apoyo en términos de políticas tanto públicas como monetarias. A finales de noviembre, las autoridades bancarias chinas emitieron 16 directrices para apoyar al sector inmobiliario, en concreto en lo que respecta a la financiación de los promotores privados. Así, podría revertirse la grave caída de la financiación para promotores. Dicho esto, queda un obstáculo importante en lo que se refiere a la demanda incremental, ya que las expectativas de los hogares sobre los futuros precios de la vivienda siguen bajando. En consecuencia, pocos dudan que se aprobarán futuras iniciativas de reurbanización de los suburbios, con una inversión inicial prevista de aproximadamente 1 billón de CNY.

Es probable que las políticas públicas e inmobiliarias de la que hemos hablado vengan acompañadas de nuevas medidas expansivas. En los próximos meses, se prevé que el Banco Popular de China recorte el coeficiente de reservas obligatorias en 25 pb a fin de inyectar más liquidez para promover el programa de financiación pública mediante bonos. El banco central también ampliará sus herramientas de liquidez, incluyendo la facilidad de préstamos a medio plazo (MLF) y el sistema de préstamo complementario garantizado (PSL), para incentivar la concesión de crédito de los bancos comerciales. Asimismo, se espera que los recortes adicionales al tipo de depósito sirvan para mantener estable el margen de interés neto de los bancos.

Teniendo en cuenta que el PIB nominal de China en el 2022 fue de 121 billones de CNY, es posible que los programas de estímulo que se han anunciado no revitalicen significativamente el crecimiento. Sin embargo, la reciente oleada de medidas de estímulo podría apuntar a una postura que respalde más el crecimiento. En el mes que nos ocupa, Pekín acogerá la Conferencia Central de Trabajo Económico (CEWC), en la que se debatirá y se decidirá el programa de políticas económicas para el 2024. No obstante, el presupuesto público y las medidas económicas reales no se desvelarán oficialmente hasta la Asamblea Popular Nacional, a principios del próximo marzo. De lo que no cabe duda, sin embargo, es de que el tono empleado en la CEWC dará pistas significativas del posible programa político que se seguirá en el 2024.

Implicaciones para la inversión

Las incertidumbres en torno al crecimiento y las políticas han perjudicado al mercado de renta variable y las valoraciones han caído durante el año, aunque esperamos encontrar algunas oportunidades en la renta variable china. En sus previsiones de beneficios por acción para el MSCI China, los analistas esperan que haya un crecimiento de los beneficios corporativos del 14,5% en el 2024 y contemplan que la cifra sea del 5,9% para el 2023. Todo apunta a que los sectores de servicios de comunicación y bienes de consumo discrecional, entre los que se incluyen varias tecnológicas líderes, registrarán un sólido crecimiento de los beneficios tanto este año como el que viene, pese a que su ratio precio/beneficios es inferior a la media de los últimos 15 años.

Por tanto, ciertos sectores presentan buenas perspectivas de crecimiento a valoraciones razonables. De hecho, los sectores emergentes, como los de las energías renovables, los vehículos eléctricos y la fabricación avanzada, gozan de un amplio apoyo gubernamental y tienen potencial para convertirse en un nuevo motor de las exportaciones chinas.

La renta variable china sigue siendo una parte esencial de las carteras de inversión en Asia, pero en vista de la transición económica del país y otros retos no resueltos en su mercado inmobiliario, es fundamental seleccionar adecuadamente los sectores y las empresas en las que se invierte y gestionar activamente las posiciones.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.