La economía de China, a la espera de un catalizador

En resumen

- Los principales indicadores económicos chinos se estabilizaron en los últimos meses del 2023, reflejando parcialmente los efectos de las medidas de estímulo.

- La confianza de los consumidores, de las empresas privadas y del mercado inmobiliario probablemente siga en niveles bajos y requiera un estímulo mayor.

- La implementación de políticas fiscales mediante las herramientas oportunas debería reactivar el motor económico de China.

- Las acciones chinas se negocian a valoraciones atractivas, y entre ellas hay oportunidades de crecimiento estructural a largo plazo. Es posible que en la actividad regulatoria de los próximos meses se incluyan nuevos catalizadores.

Los principales indicadores económicos chinos se estabilizaron en los últimos meses de 2023, después de la debilidad continuada desde el 2Q23. La tasa de crecimiento interanual del PIB real empezó a remontar en el cuatro trimestre, pero es probable que el dato se deba en gran medida a la base baja que dejó el cuarto trimestre del 2022. En términos mensuales, se han apreciado ciertos efectos positivos en los datos de producción industrial e inversión en activos fijos, debidos a los estímulos económicos. Dicho esto, es probable que la confianza, tanto de los consumidores como de las empresas privadas y el mercado inmobiliario, siga en niveles bajos, por lo que es imprescindible que se lancen incentivos más potentes para promover el crecimiento y la confianza del mercado.

Crecimiento económico: los principales indicadores se han estabilizado, pero aún quedan obstáculos

Según datos de la Oficina Nacional de Estadística (NBS, por sus siglas en inglés) de China, la tasa de crecimiento del PIB real del país alcanzó el 5,2% interanual (a/a) en el cuatro trimestre del 2023, mientras que en el tercer trimestre del mismo año fue del 4,9% a/a. En cierta medida, este salto estuvo motivado por las anteriores medidas de estímulo, aunque es probable que gran parte del impulso se haya debido a la base baja que dejó el cuarto trimestre del 2022. En comparación con los trimestres pasados, el sector manufacturero desbancó al sector servicios como principal motor de crecimiento. En conjunto, la tasa de crecimiento del sector secundario fue del 5,5% a/a, por encima de la registrada en el tercer trimestre del mismo año, del 4,6%. En el sector servicios, sin embargo, la tasa de crecimiento fue del 5,3% a/a, un aumento casi imperceptible con respecto a la lectura del tercer trimestre del mismo año, del 5,2%.

Al igual que los datos del PIB, los indicadores económicos mensuales también mostraban una estabilización de la demanda agregada en torno a finales de año. La inversión en activos fijos creció un 4,1% a/a entre enero y diciembre del 2023, centrada especialmente en los proyectos de infraestructuras. Además, batió a las expectativas del consenso (de un 2,9%) y a la cifra de los primeros once meses. La producción industrial aumentó un 6,8% a/a, denotando un enorme momentum en las áreas de fabricación avanzada, como la informática y la electrónica (9,6% a/a), y los automóviles (20,0% a/a). Estos datos sugieren que las continuas medidas de estímulo aplicadas en trimestres anteriores están teniendo ciertos efectos.

A pesar del optimismo que puedan suscitar estos datos, la recuperación no será fácil. El primer obstáculo es la baja confianza de los hogares y las empresas privadas. Según la encuesta de la NBS, la confianza de los consumidores ha rondado mínimos en los últimos meses, especialmente en lo relativo a las expectativas de empleo (lo que podría pesar en el consumo más adelante). En diciembre del 2023, las ventas minoristas volvieron a caer y situaron la tasa de crecimiento en el 7,4% a/a, en comparación con el 10,1% de noviembre. A su vez, de los datos de inversión se traslucía un enfriamiento de la confianza de las empresas privadas, ya que la inversión privada en activos fijos cayó un 0,4% en el año.

Otro gran reto es el mercado inmobiliario. En respuesta a la recesión, la demanda se desplomó y en 2023 el inventario de propiedades residenciales creció un 22,2% a/a, al tiempo que la inversión en nuevos proyectos cayó un 9,6% a/a. Esta debilidad se contagió a sectores relacionados, lo que dio lugar a una caída de las ventas del 5,8% a/a de bienes duraderos, como mobiliario, electrodomésticos y materiales de decoración, y supuso una caída del 10% del consumo total.

El sector inmobiliario es el principal motor de la expansión crediticia y el pilar de la financiación de las Administraciones locales. Cuando la actividad inmobiliaria decayó, provocó un efecto dominó sobre los vehículos de financiación de los Gobiernos locales (LGFV, por sus siglas en inglés) y los balances de los promotores, que podrían seguir deteriorándose.

Urge aplicar estímulos fiscales más potentes

Desde la reunión del politburó a finales de julio del 2023, China ha acrecentado progresivamente sus políticas de estímulo, entre las que figuran la flexibilización monetaria, un programa de refinanciación de la deuda gubernamental local, la emisión de bonos especiales y la relajación de los controles en el mercado inmobiliario. Pese a todo, el mercado consideró que estas medidas eran insuficientes y llegaban tarde, y que, como mucho, impedirían que la economía siguiera desmoronándose.

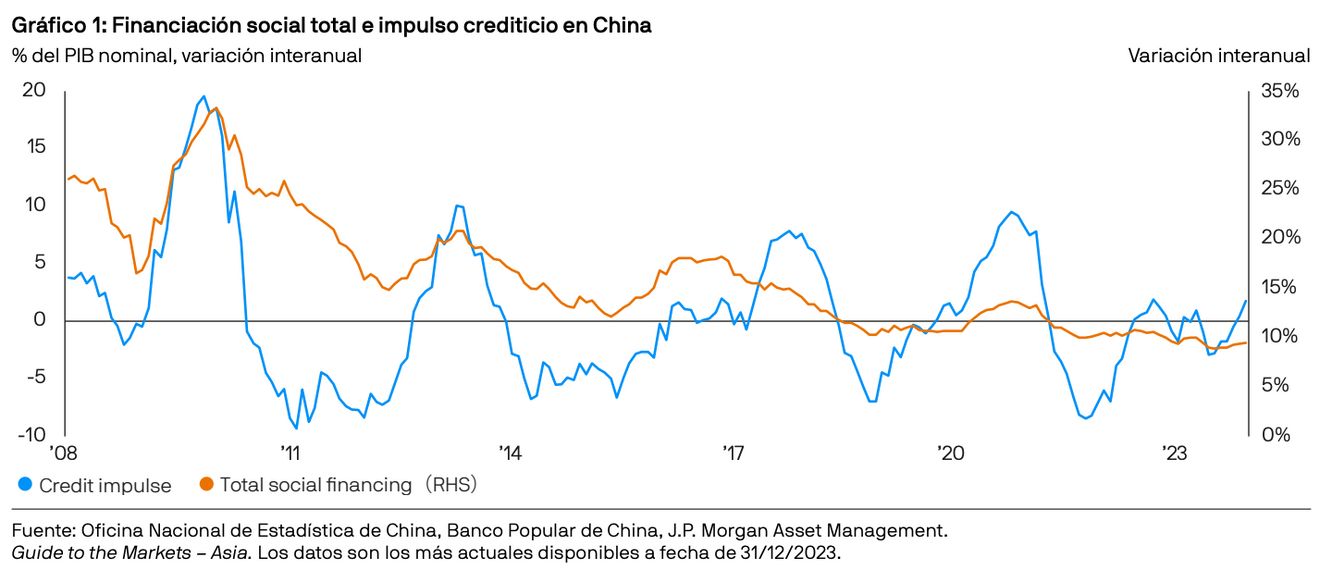

La pérdida de la confianza se ha convertido en el mayor obstáculo para la efectividad de las medidas de estímulo. A pesar de la continuada flexibilización económica y del aumento del agregado monetario M2 en un 9,7% anual, el impulso crediticio siguió en mínimos y ni las empresas ni los hogares invirtieron o tomaron préstamos (gráfico 1), lo cual es una excepción a los anteriores ciclos de flexibilización. Por tanto, solo cabe esperar que las políticas fiscales pasen al primer plano como principal herramienta para reactivar la maquinaria del motor económico.

Para afianzar el gasto gubernamental, en el segundo semestre de 2023 se amplió la cuota de emisión de deuda pública. En agosto, China lanzó un plan de bonos de refinanciación por valor de 1,5 billones de CNY, con el objetivo de facilitar la reestructuración de la deuda y la refinanciación de los gobiernos locales en doce provincias. En octubre, revisó su ratio de déficit fiscal al 3,8% y emitió un billón de CNY en bonos especiales. Es previsible que sigan aprobándose operaciones similares y que el objetivo de déficit permanezca en el 3,8% para el 2024.

A fin de estabilizar el mercado inmobiliario, también es crucial que se introduzca demanda incremental a través del gasto público. En diciembre, el Banco Popular de China reactivó su programa Crédito Suplementario Comprometido (PSL, por sus siglas en inglés), con el cual puso en circulación 350.000 millones de CNY a través de los bancos de política para promover los proyectos de reurbanización de los gobiernos locales. Es posible que la operación prosiga en el 2024 y que incluso aumente, pero se desconoce qué impacto tendrá.

Implicaciones para la inversión: La economía china, a la espera de un catalizador

Es posible que la ligera mejora de las perspectivas de crecimiento a la que apuntan los datos recientes ayude a estabilizar el sentimiento de los inversores. Ahora bien, habrá que aguardar a que se implementen políticas más contundentes. Es posible que en la sesión anual de la Asamblea Nacional Popular, que arrancará el 5 de marzo, conozcamos más detalles sobre las políticas de estímulo y se convierta en el catalizador para el mercado de acciones.

Las publicaciones económicas siguen arrojando luz sobre posibles oportunidades de inversión en el mercado de renta variable chino. Después de la corrección de los últimos dos años, las valoraciones de las acciones chinas están en niveles atractivos, tanto en los mercados onshore como en los offshore. Por tanto, podrían revalorizarse si se aplican medidas de estímulo más tajantes.

Entretanto, es probable que los beneficios empresariales sigan subiendo. Tomando como base las previsiones del consenso, se espera que los beneficios por acción del MSCI China suban un 15% en el 2024, a una PER futura de 9,3 veces. A más largo plazo, todo indica que los sectores emergentes, como los de las energías renovables, los vehículos eléctricos y la fabricación avanzada, seguirán beneficiándose del marco regulatorio, y quizá se conviertan en el nuevo motor de crecimiento de China.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados.

ID de publicación: 09qu243001103816 Fuente de las imágenes: Getty Images.