La ventaja de las acciones de alta rentabilidad por dividendo en un entorno estanflacionario

De cara al cuarto trimestre de 2022, hay dos cosas que parecen casi seguras:

- El crecimiento económico seguirá desacelerándose y algunos países entrarán en recesión

- La inflación seguirá muy por encima de los objetivos de los bancos centrales

El riesgo de recesión se ha incrementado en muchas regiones como resultado del aumento de la inflación, el encarecimiento de la energía y la subida de los tipos de interés. Los bancos centrales han cambiado radicalmente su tono en respuesta a la subida sin precedentes de los precios, y se han vuelto más agresivos y han declarado abiertamente su intención de combatir la inflación, incluso a costa de una recesión. Aunque la coyuntura actual es compleja para los mercados de renta variable, pensamos que determinados activos, como aquellos con «alta rentabilidad por dividendo1», serán más resilientes que otros. Analizamos por qué las acciones que pagan dividendos elevados pueden resultar atractivas en periodos de estanflación.

Resiliencia durante recesiones

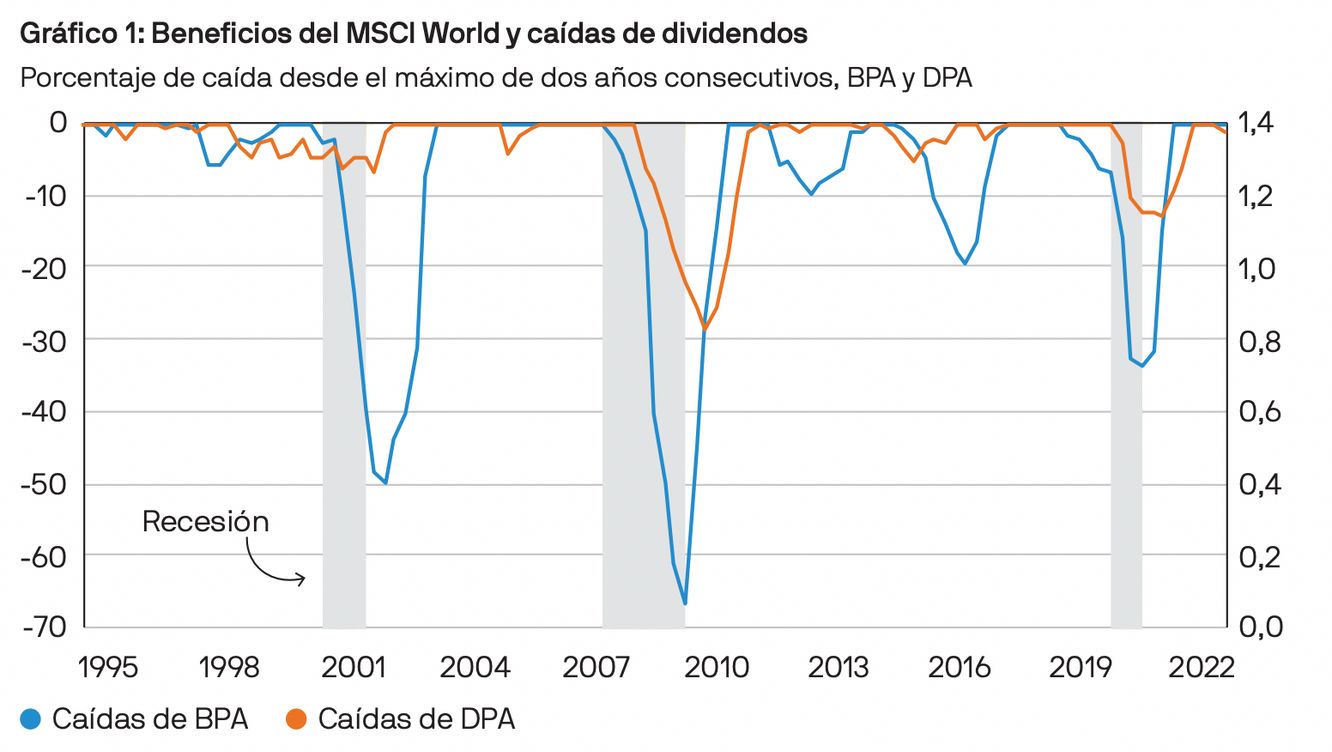

En periodos de recesión, es habitual que la rentabilidad de la renta variable sea negativa. Los beneficios por acción suelen caer a medida que consumidores y empresas reducen los gastos discrecionales y las compañías recortan sus márgenes en un intento por seguir siendo competitivas. Sin embargo, se ha comprobado que los dividendos son más estables que los beneficios cuando las recesiones arremeten.

Los dividendos se mantienen porque las empresas con alta rentabilidad por dividendo son reacias a recortarlos, incluso ante la caída de beneficios, y prefieren utilizar sus reservas para mantener los pagos si fuera necesario. Como resultado, las ratios de pago (los dividendos como porcentaje de los beneficios), suelen aumentar en periodos de recesión.

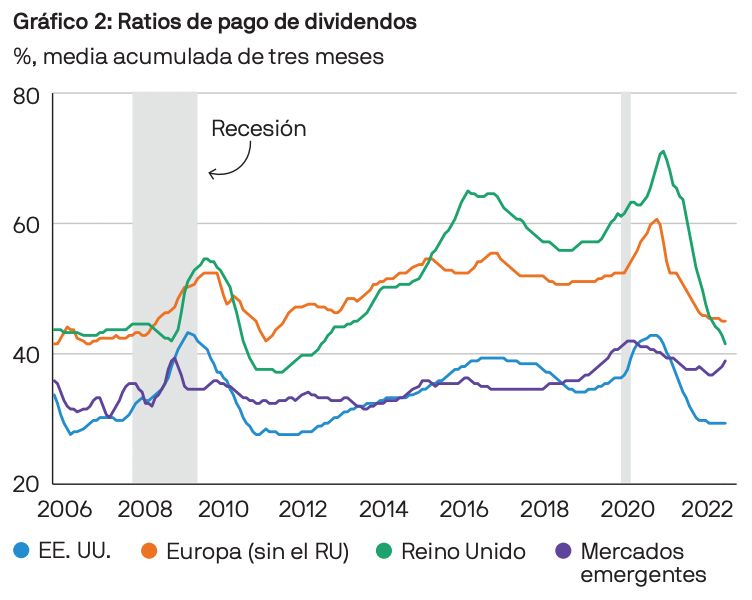

Como probablemente nos estamos acercando al inicio de una nueva recesión, resulta llamativo que las ratios de pago se encuentren actualmente en niveles particularmente bajos. Esto se debe a que los dividendos acaban de empezar a recuperarse de la crisis de la COVID, e implica que las empresas podrían aceptar un nivel de beneficios inferior al habitual antes de decidirse a recortar los dividendos.

Las empresas que consiguen mantener un dividendo estable (o incluso creciente) en cualquier circunstancia (también conocidas como la aristocracia del dividendo), suelen obtener mejores resultados en los periodos de recesión. Aunque históricamente, las empresas que pagan dividendos elevados y estables se encontraban en sectores como el de los servicios públicos y la energía, hoy en día podemos encontrar estos valores en la mayoría de los sectores.

Compensar la inflación

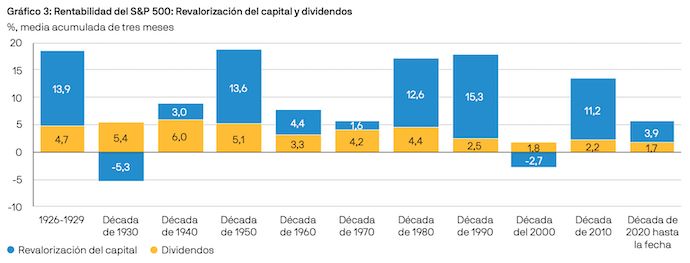

Aunque los periodos de recesión suelen ir asociados a una inflación baja o decreciente, no es así en esta ocasión. La crisis energética desencadenada por la guerra de Ucrania y las interrupciones de la cadena de suministro relacionadas con la COVID han aumentado el riesgo de estanflación, una situación económica que no se vivía desde la década de 1970. Durante esa década, los dividendos representaron dos tercios de la rentabilidad total del S&P 500, y en el último medio siglo han supuesto de media un tercio de la rentabilidad total.

La inflación no siempre perjudica a la rentabilidad de las empresas. No es raro que los beneficios crezcan si la inflación es un signo de una economía sólida, por ejemplo. Sin embargo, ante un aumento extremo de la inflación, como hemos visto recientemente, tanto los beneficios como el impulso económico pueden verse afectados. Como ya se ha mencionado, en el escenario actual las empresas que pagan altos dividendos pueden ser atractivas, ya que tienden a aumentar la ratio de pago para mantener la estabilidad de su dividendo.

En general, un punto común de las empresas que pagan altos dividendos es la poca flexibilidad de la demanda de sus bienes y servicios, lo que les aporta un poder relativamente mayor de fijación de precios, algo crucial en una fase de elevada inflación. Por tanto, cuando la inflación aumenta, pueden repercutir más fácilmente los precios más altos, y en una recesión pueden mantener al menos sus precios de venta sin que ello afecte a la demanda de sus bienes y servicios. En consecuencia, sus flujos de caja son más resilientes en períodos de estanflación.

Actualmente, los sectores bancario y sanitario, e incluso el del software, presentan empresas que pagan dividendos a prueba de recesión. De hecho, los ingresos de las empresas de software proceden principalmente de la renovación anual de licencias, cuyo precio aumenta con la inflación. Incluso en una recesión, los particulares y las empresas seguirán necesitando utilizar sus ordenadores y, por tanto, es poco probable que cancelen sus licencias de software.

Resumen

El inicio de la estanflación presentará un entorno difícil para los inversores en renta variable, pero los valores que pagan dividendos ofrecerán cierta resiliencia. Curiosamente, la desconexión en términos de valoración entre empresas con altos y bajos dividendos está por encima del 5.º percentil2 , lo que implica que aquellas con altos dividendos cotizan con un descuento significativo y, por tanto, ofrecen un punto de entrada atractivo. Dadas las ratios de pago relativamente bajas que vemos actualmente en todo el mundo, consideramos también que los valores que pagan altos dividendos están bien situados para mantener unos dividendos saludables a pesar del difícil contexto económico.

1 Definimos las empresas con altos dividendos como aquellas con un amplio historial de crecimiento de los dividendos, capacidad de aumentarlos en el futuro, pagos elevados y sostenibles, fuerte generación de flujo de caja libre, modelos empresariales y financieros resilientes y, por último, una rentabilidad por dividendo entre un 1 y un 1,5% superior a la media del índice.

2 Fuente: J.P. Morgan Asset Management, a 26 de agosto de 2022. Los diferenciales de valoración se calculan restando la mediana de valoración de los valores en el quintil más bajo de la mediana de valoración de los valores del quintil más alto, y dividiéndola por la mediana de valoración del mercado. Datos a partir del 31/12/1994. El primer percentil es barato, el centésimo es caro. El universo es el universo de inversión global.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los títulos o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, contables y de crédito, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deben asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.