Las 6 claves del mensaje de Yellen tras la reunión de la Fed

El miércoles tuvo lugar la esperada reunión de marzo del Comité

Federal de Mercado Abierto (FOMC, por sus siglas en inglés), el comité

de la Reserva Federal estadounidense (Fed) encargado de fijar los

tipos de interés oficiales, que se reúne ocho veces al año.

Aunque en esta ocasión el FOMC no varió los tipos de interés, sí que introdujo un cambio, pequeño pero muy significativo, en el comunicado publicado tras la reunión: eliminó la palabra «paciencia», lo que supone la indicación más firme hasta la fecha de que la Fed podría aplicar la primera subida de tipos en junio. Sin embargo, la eliminación de la «paciencia» no implica ningún tipo de «impaciencia» por parte del banco central para subir los tipos.

Durante la rueda de prensa posterior al comunicado, la

presidenta de la Fed, Janet Yellen, explicó el uso que hace la

institución de su política de

forward guidance

(cómo comunica sus planes en política monetaria), rebajó las

previsiones económicas y afirmó que el banco central espera aplicar

subidas de tipos de forma muy lenta y gradual.

Las seis claves del comunicado

1. Yellen enfatizó que la eliminación de la palabra «paciencia» no implica que el comité esté impaciente por aumentar el tipo de interés de referencia. Aunque se descarta definitivamente una subida en abril de 2015, podría producirse en cualquier momento a partir de esa fecha.

2. La Fed volvió a subrayar la importancia de los datos a la hora de tomar una decisión y destacó que cualquier subida de tipos dependerá de una mejora continuada del mercado laboral y un grado de confianza «razonable» de que las expectativas de inflación se acercarán al 2% a medio plazo.

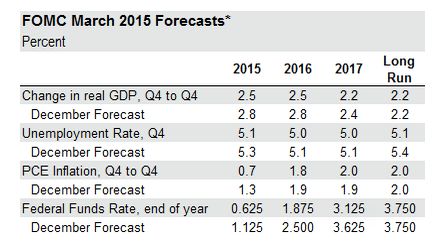

3. Las previsiones de crecimiento económico e inflación se han rebajado, por lo que la Fed podría disponer de un mayor margen de maniobra para posponer las subidas de tipos. Sin embargo, Yellen volvió a señalar que los factores que han empujado estas previsiones a la baja, como la caída de los precios del petróleo y la apreciación del dólar, son temporales. Además, a la Fed le bastaría con determinar que la inflación se está acercando a su objetivo del 2% (en base a diversos indicadores de las expectativas de inflación) para aumentar los tipos de interés.

4. La rebaja de las previsiones de crecimiento y de inflación también podría ser un intento por moderar la apreciación del dólar. Las diferencias en la tasa de crecimiento económico y en la política monetaria de las diferentes regiones del mundo ha provocado una fuerte apreciación del billete verde que está dañando los resultados empresariales y el crecimiento económico en el primer trimestre de 2015. Sin embargo, la Fed no tiene por qué tener en cuenta el impacto de un dólar más fuerte a la hora de adoptar sus decisiones de política monetaria.

5. Cabe destacar que la cifra de desempleo a largo plazo también se ha rebajado, lo que indica que la Fed cree que el mercado laboral aún podría mejorar antes de que repunte la inflación y que, por tanto, los tipos de interés podrían mantenerse en los niveles actuales durante más tiempo.

6. La previsión mediana del FOMC para el tipo de interés de referencia ( Federal Funds Rate ) se ha reducido en 50 puntos básicos al cierre de 2015, y en 60 al cierre de 2016, lo que sugiere que cualquier subida de tipos será mucho más gradual de lo que se estimó tras la reunión de diciembre del FOMC.

Fuente: Reserva Federal estadounidense, J.P. Morgan Asset Management. Datos a 18 de marzo de 2015.

*Previsiones de diecisiete miembros del FOMC, puntos medios de la tendencia central excepto para el tipo de referencia de la Fed, que es una estimación de la mediana.

Allanando el camino para una subida gradual de los tipos

La reunión de marzo del FOMC sitúa claramente a la Fed en el lado más acomodaticio de la balanza. Pese a que ha abandonado la «paciencia», allanando el camino para una potencial subida de tipos, el comunicado enfatizó que cualquier subida dependerá exclusivamente de los datos económicos.

Además, parece que la Fed planea que las subidas sean mucho más graduales de lo que se pensaba, lo que supone una buena noticia porque el ritmo de normalización de la política resultará tan importante como el calendario, si no más. Por último, pese a la rebaja de las previsiones de crecimiento de la economía estadounidense, tanto las bolsas como el bono a diez años del Tesoro avanzaron con fuerza tras el comunicado.

La volatilidad sigue muy presente

En general, el comunicado del FOMC respalda nuestra visión de que la primera subida de tipos se producirá en 2015, aunque es probable que cualquier subida posterior sea mucho más lenta y gradual de lo que parecía tras la reunión de diciembre. En lo que se refiere a la primera subida de tipos, el momento exacto será menos importante para la economía que el ritmo general del ciclo de endurecimiento monetario. No obstante, dada la incertidumbre sobre los datos económicos de Estados Unidos —y sobre cómo los interpretará la Fed— los inversores deberían estar preparados para un repunte de la volatilidad cuando por fin se produzca la primera subida de tipos.