Mantener la rotación hacia el value

La cuestión clave para los inversores en renta variable es cómo afectará el aumento moderado de la inflación y de las tires de los bonos a los beneficios y las valoraciones de las empresas. Dado el importante ahorro acumulado de los consumidores y las elevadas intenciones de inversión, cabe esperar un fuerte crecimiento de las ventas. Cuando las ventas son fuertes, los beneficios tienden a aumentar, incluso si los costes de los insumos se incrementan.

El aumento de las tires de los bonos podría elevar los costes de los préstamos. Sin embargo, dicho aumento podría verse compensado por el incremento de las ventas, mientras que la subida de los salarios tiende a impulsar tanto las ventas como los costes. Por otra parte, cualquier impuesto adicional que afecte al sector empresarial probablemente se verá compensado, al menos parcialmente, por el impulso de la demanda derivado del gasto público adicional.

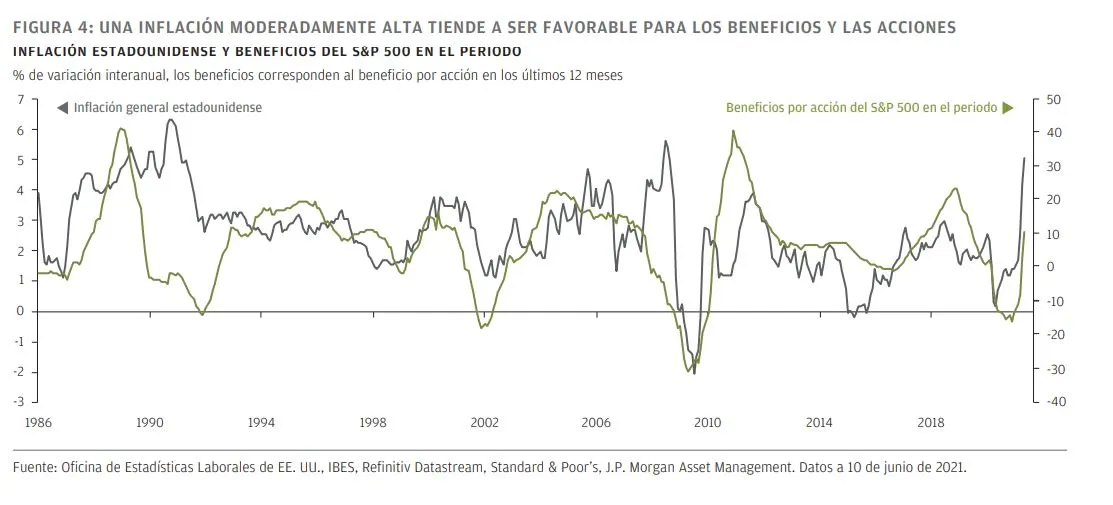

En el actual contexto económico, parece poco probable que el aumento de los costes compense totalmente el beneficio previsto del fuerte crecimiento de las ventas. En consecuencia, parece que el aumento de la inflación coincidirá con un aumento de los beneficios, como sucede normalmente (FIGURA 4).

La mayor preocupación de los inversores es si el aumento de las tires de los bonos perjudicará a las valoraciones de la renta variable, por cuanto eleva la tasa de descuento de los beneficios futuros de las empresas. No obstante, si las tires de los bonos suben porque las expectativas de crecimiento aumentan, las valoraciones no tienen por qué bajar. De hecho, las valoraciones suelen subir, y bajar, al mismo tiempo que las tires de los bonos. Incluso si el aumento de las tires de los bonos conduce a una reducción de las valoraciones, las acciones pueden seguir subiendo, siempre y cuando los beneficios aumenten más que las valoraciones. Nuestro escenario básico es que el aumento de los beneficios empresariales, impulsado por la fuerte demanda, compensará cualquier descenso de las valoraciones de la mayoría de las acciones.

De cara a 2022, el growth frente al value constituye otro debate clave. En lo que va de 2021, los perdedores del año pasado han superado a los ganadores del año anterior, y las acciones value han superado significativamente a las acciones growth. No obstante, las acciones growth siguen cotizando con valoraciones elevadas en comparación con su trayectoria y en relación con las acciones value (FIGURA 5).

En nuestra opinión, es probable que las expectativas de beneficios a 12 meses sigan aumentando para la mayoría de las acciones, por lo que el mayor riesgo para nuestro continuo optimismo sobre la renta variable es que las valoraciones de las acciones growth más caras disminuyan lo suficiente como para contrarrestar la subida de los beneficios.

Sin embargo, nuestro escenario básico es que cualquier nueva compresión de las valoraciones de las acciones growth solo limitará el alcance de su subida, en lugar de compensar totalmente el aumento previsto de los beneficios. Aunque no esperamos una mayor expansión del ratio precio-beneficio (PER) en las acciones value, la compresión de las valoraciones parece menos probable que en las acciones growth, dado que las valoraciones de partida son mucho más bajas.

En este sentido, se espera que los beneficios a 12 meses del índice Russell 1000 Growth sean un 19% más altos a finales del próximo año, frente al 17% del Russell 1000 Value. Por lo tanto, ambos índices deberían subir, pero incluso un modesto descenso en las valoraciones de las acciones de growth en relación con las de value podría provocar un rendimiento inferior de las primeras.

En cualquier caso, debemos ser conscientes de que gran parte del excelente comportamiento de las acciones growth desde 2009 se debe al aumento sustancial de sus valoraciones. Desde este punto de partida, parece improbable que se repita ese impulso favorable, y es posible que pase a ser un escollo, si las valoraciones de las acciones growth siguen bajando. Por el contrario, es poco probable que las acciones value experimenten una compresión del PER, dado que las valoraciones siguen siendo relativamente modestas.

También cabe señalar que los valores financieros representan, con diferencia, la mayor parte de los índices de valor a nivel mundial. Durante la última década, su rentabilidad relativa ha estado altamente correlacionada con las tires de los bonos a 10 años. Por lo tanto, esperamos que el sector financiero —y, por ende, los índices de valor en general— se comporte mejor, siempre y cuando estemos en lo cierto al afirmar que las tires de los bonos seguirán subiendo a partir de ahora.

En general, creemos que la renta variable avanzará, pero a un ritmo más lento y con la posibilidad de que se registren los habituales altibajos. Por otra parte, tenemos una preferencia moderada por las acciones value frente a los valores growth, basándonos en las valoraciones relativas y en nuestra opinión de que las tires de los bonos seguirán subiendo.

A nivel del índice, esta situación podría suponer que EE. UU. mostrara un comportamiento peor al de otras regiones, debido a su gran ponderación en las acciones growth más caras. Sin embargo, las acciones value estadounidenses podrían seguir comportándose bien, y los mercados más orientados al value, como Europa y el Reino Unido, podrían mejorar su rentabilidad. En el caso de aquellos inversores que no deseen poner todos los huevos en la cesta del value, creemos que los mercados emergentes ofrecen oportunidades de crecimiento a largo plazo a un precio más razonable que otros mercados

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.