Mercado y Economía Estimuladas - perspectivas de renta fija global

Fuente: Shutterstock

¿Es posible? ¿Podría haber realmente un entorno económico sin riesgos? Y si es así ¿hacía falta una pandemia global para lograrlo? Estas fueron algunas de las preguntas que intentamos responder durante nuestra reunión Investment Quarterly (IQ) de marzo. A medida que EEUU acelera hacia una reapertura completa, la pandemia ha hecho que la Teoría Monetaria Moderna (MMT, por sus siglas en inglés) se considere, de forma generalizada, la respuesta política, según la cual las autoridades fiscales piden prestado y gastan mientras las autoridades monetarias imprimen dinero y compran deuda. Mientras los gobiernos lidian con la contención doméstica del virus, las ayudas fiscales y la vacunación, los conflictos fiscales interfronterizos están prácticamente ausentes. Parece que hay capas y capas de redes de seguridad para asegurar que la recuperación sólo pueda avanzar. ¿Pero de verdad hay cero probabilidad de caídas? Hemos debatido seriamente sobre ello.

A lo largo del día, se nos recordó que nuestro papel no es pronosticar la dirección de la economía sino la de los mercados de renta fija y de divisas. Los mercados ya han descontado muchas de las buenas noticias económicas, por eso, nuestra misión era remangarnos, examinar los mercados y encontrar valor razonable. Las tendencias de la inflación, las funciones de la reacción de los bancos centrales y las comparaciones históricas estuvieron entre los muchos temas que barajamos. Vimos que las oportunidades son ahora más matizadas que el trimestre pasado, pero siguen estando ahí.

Contexto Macroeconómico

El 5 de enero fue la fecha clave para el IQ. Ese día los demócratas consiguieron una estrecha mayoría en el Senado en la segunda vuelta de las elecciones de Georgia y, por tanto, un gobierno tenuemente unificado. De repente, los potenciales obstáculos —bloqueo parlamentario, ausencia de estímulo fiscal y una lenta recuperación —quedaron atrás. Con los bancos centrales activando la MMT, un gobierno liderado por los demócratas (armado con dos procesos de reconciliación presupuestaria en 2021) estaba posicionado para convertirse en el principal cliente de la Fed. Después del paquete de estímulo de 900.000 millones de USD aprobado a finales de año, el presidente Joe Biden ha firmado una ley de estímulo de 1,9 billones de USD, y ya se habla del próximo, centrado en el gasto en infraestructuras, antes de que acabe 2021.

En consecuencia, hemos elevado nuestra estimación del PIB real de EEUU de 2021 a un poco más del 7%, lo que, si se logra, haría que el ritmo de crecimiento económico se acercara asombrosamente al máximo del 7,9% alcanzado en 1983. Es posible que una aceleración en el despliegue de la vacunación global y un acuerdo temprano sobre el gasto en infraestructuras de EEUU pudiera impulsar el PIB de EEUU de 2021 a más del 8%—ya hay varias estimaciones del 8% en el mercado. Un factor de incertidumbre muy importante es qué proporción del enorme exceso de ahorros van a gastar los consumidores. Estimamos que si destinasen al consumo el 20% del exceso de ahorro acumulado se traduciría en un aumento del 2% en el crecimiento del PIB. Este es el impacto de una economía liderada por el consumo.

Una vez más, gran parte de nuestras conversaciones se ha centrado en la inflación. Antes de que nos volvamos a reunir en junio, el impacto del efecto base bajo, conllevará que el dato de inflación interanual, estén muy por encima del 2%. El crecimiento de reapertura más fuerte, un dólar más débil y la subida de los precios de las materias primas también han elevado la perspectiva de la inflación. La transferencia del crecimiento de los productos a los servicios se haría visible en la inflación, y los precios de algunos servicios reflejan el aumento de los precios de los productos por la pandemia. El presidente de la Reserva Federal (Fed), Jerome Powell, está diciendo que la Fed espera que el gasto sea activo cuando la economía reabra, lo que llevará a una subida de la inflación. Es consciente de que los participantes del mercado estarán observando cómo reacciona la Fed. Por ahora, dice él, la Fed tendrá paciencia. Puede ser.

Nuestro escenario base sigue siendo que los factores estructurales que han mantenido baja la inflación durante años no han

desaparecido. Entre ellos, están las expectativas de inflación bajas y constantes, las curvas Phillips planas, la demografía y la tecnología. Creemos que haría falta una relajación fiscal persistente para que la inflación emprenda una trayectoria sustancialmente más elevada. En consecuencia, esperamos que los bancos centrales sigan fieles a su palabra y mantengan la política acomodaticia en el futuro próximo… esencialmente, capeando la tormenta de inflación a corto plazo. La Fed probablemente empezará a reducir sus compras de activos a gran escala a comienzos de 2022 y empezará a elevar los tipos hacia el final de 2023.

Expectativas de los escenarios

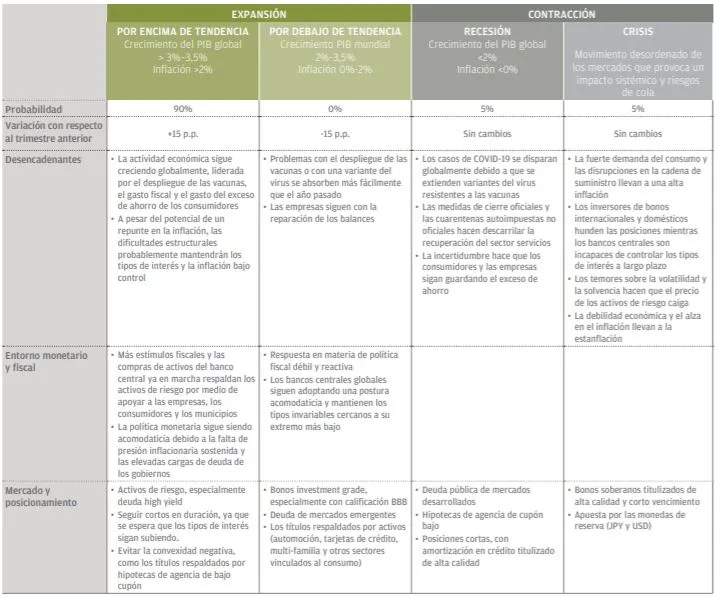

Crecimiento Superior a Tendencia sigue siendo nuestro escenario base y se ha elevado del 75% al 90%. Francamente, lo único que nos ha impedido elevar esta probabilidad al 100% ha sido el exceso de cautela. (A la espera de tanto estímulo monetario y fiscal y mientras el ritmo de vacunación se está acelerando, pensamos incluso en la posibilidad de crear una categoría Superior a Crecimiento Superior a Tendencia). El temor es que con una economía recalentada, existe la posibilidad de un entorno más severamente inflacionario de lo esperado. En lugar de crear esa nueva categoría, hemos incorporado riesgos de estanflación en nuestro escenario de crisis.

Crecimiento Inferior a Tendencia se ha reducido del 15% al 0%. Sencillamente, no es realista pensar que la economía se quede en un rango entre el 0%–1,5% dado el empeño de los políticos en generar una recuperación plena con una inflación estable del 2%.

Recesión y Crisis siguen teniendo ambos una probabilidad del 5%. La única incertidumbre conocida es si aparecerá una variante del virus que provoque un retroceso importante en el proceso de reapertura.

Riesgos

La inflación ha pasado a la primera fila de los posibles riesgos. Milton Friedman dijo que “la inflación es siempre y en todo lugar un fenómeno monetario”. Bueno, desde luego tenemos una sobreabundancia de dinero. Además, esta crisis hace que MMT sea la respuesta política adecuada, mientras la respuesta a la crisis financiera global (GFC, por sus siglas en inglés) se centró en la austeridad. El torrente de estímulos fiscales y sus diversos impactos multiplicadores todavía no se han entendido plenamente. La tendencia demográfica también ha cambiado. En EEUU, el mayor grupo de población son los nacidos en 1991; al comienzo de la Gran Crisis Financiera tenían 17 años. Ahora tienen 30 años y están a punto de convertirse en el grupo que más dinero gana, más gasta y más ahorra. Últimamente, los precios de las materias primas están elevándose sustancialmente.

El riesgo de inflación no es que se produzca un repunte temporal que los bancos centrales puedan manejar. El riesgo es que una subida persistente de la inflación suponga un gran desafío para los bancos centrales y la política de tipos de los fondos federales de la Fed a largo plazo tenga que pasar del 2,5% a más del 4%. Los mercados simplemente no están preparados para un endurecimiento monetario de esa magnitud.

Implicaciones Estratégicas

Esperamos que la Fed controle la normalización de las tires de los bonos del Tesoro a 10 años hacia la rentabilidad real del 0%. Un rango del 1,875%–2,125% sería asumible para los inversores de bonos si se extendiera a lo largo de los próximos trimestres. Por ahora, los tipos deberían consolidar la última subida mientras el dinero del extranjero llega al mercado de EEUU.

Los bonos high yield y los préstamos apalancados fueron nuestras elecciones preferidas para obtener rentabilidades. Hemos señalado que los diferenciales de crédito no tienden a ampliarse cuando los índices de impago están descendiendo, y esperamos que los índices de impago se reduzcan a la mitad desde los niveles actuales. Otras ideas que nos parecen buenas son los bonos de capital bancario europeo, la deuda titulizada, las divisas pro-cíclicas y la deuda soberana de mercados emergentes de más alta rentabilidad (EMD).

Hay que destacar la ausencia de EMD local y de divisas de mercados emergentes (EMFX). Aunque al grupo, en general, le siguen gustando la EMD local y las EMFX, creemos que la oportunidad depende de que haya pruebas evidentes de que una sólida recuperación en EEUU trae aparejada una recuperación de las economías de los mercados emergentes apalancados al crecimiento de EEUU.

Conclusiones

Pregunta: Durante la crisis de la pandemia, ¿cuál ha sido el equivalente económico y financiero de mercado a esos fármacos prohibidos que emplean algunos atletas y culturistas para mejorar el rendimiento?

Estamos viviendo en un mundo alimentado por la política. Cómo se resolverá todo, y cuál será el resultado final, son preguntas importantes pero que hacen referencia a una realidad distante. Por ahora, preferimos disfrutar del presente y no luchar contra la reflación en nuestras carteras.

ESCENARIOS PROBABLES E IMPLICACIONES PARA LA INVERSIÓN: 2T 2021

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija. A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Fuente: J.P. Morgan Asset Management. Global Fixed Income Views son a 10 de marzo de 2021.

Cualquier opinión, estimación, previsión, proyección o afirmación sobre las tendencias de los mercados financieros basada en las condiciones de mercado actuales constituye un juicio propio y podría variar sin previo aviso. Además, resulta imposible garantizar que se vayan a materializar.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.