Motivos para integrar los criterios ESG al invertir en Mercados Emergentes

En nuestras perspectivas de inversión para 2021, ya señalamos una de las tareas ineludibles de los inversores en este año: analizar las probabilidades de que las políticas y normativas internacionales relativas a factores ambientales, sociales y de gobernanza (ESG) influyan cada vez más en el panorama macro y la sostenibilidad financiera de las empresas.

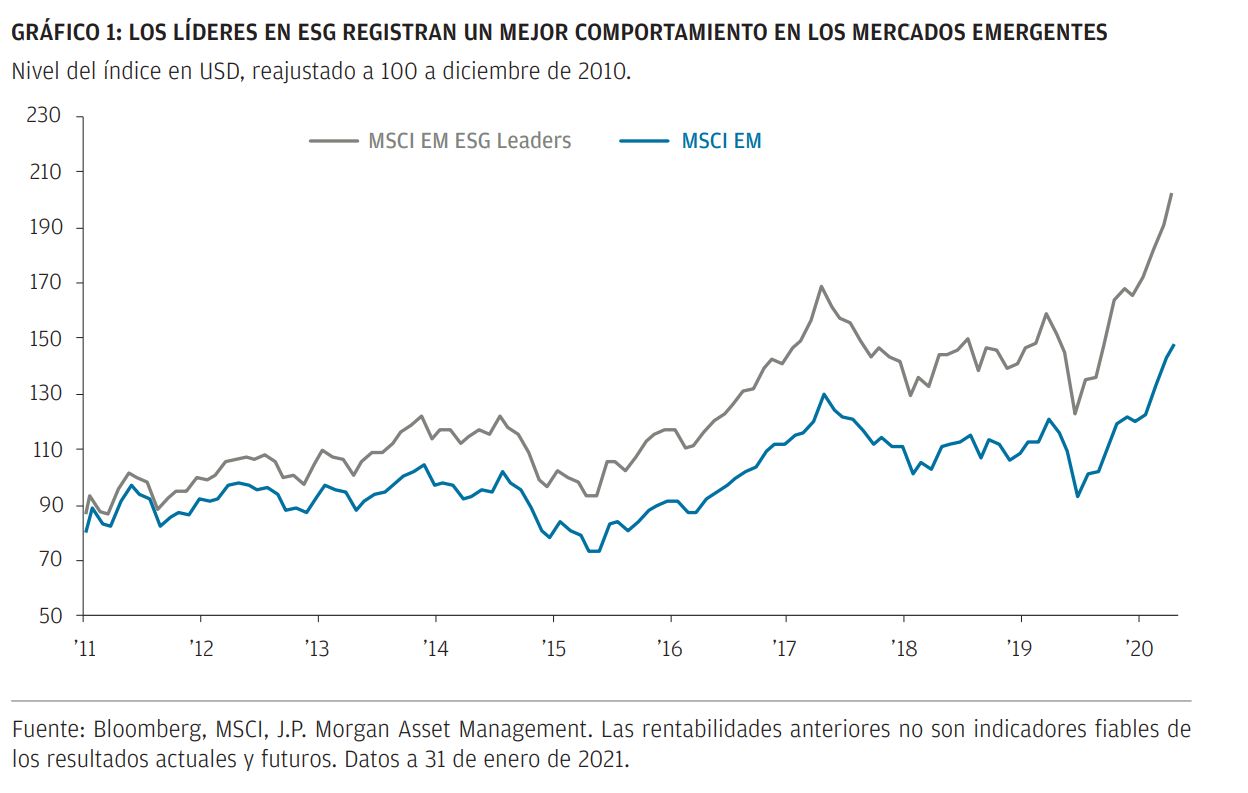

En ese contexto, los inversores, ¿deben rehuir las inversiones en mercados emergentes, dados sus estándares más laxos? En este documento, examinamos las múltiples dificultades en los niveles ambiental, social y de gobernanza en los mercados emergentes. Asimismo, razonamos por qué pueden surgir notables oportunidades de rentabilidad al optar por empresas que plantan cara a dichas dificultades y sortean la cambiante coyuntura ESG, tal como hemos visto en los últimos años (GRÁFICO 1).

Factores ambientales (E): La conservación del medioambiente y la lucha contra el cambio climático se están convirtiendo en dos prioridades políticas cada vez más acuciantes. Con la entrada del presidente Joe Biden en la Casa Blanca se ha revitalizado el Acuerdo de París sobre el cambio climático. Por ello, es probable que se intensifiquen las conversaciones previas a la importante conferencia COP26 que se celebra en noviembre.

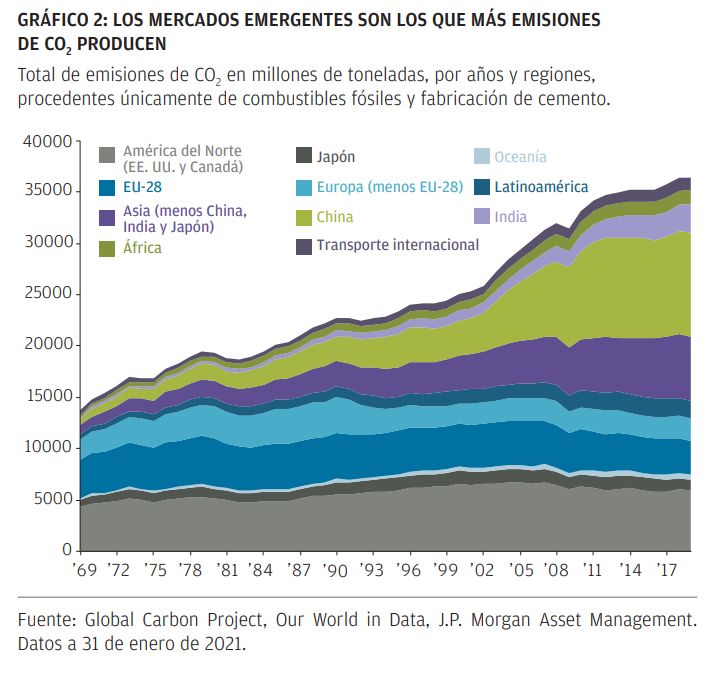

Reducir las emisiones y aspirar a la neutralidad en carbono son dos objetivos que se consideran cruciales. Hace cincuenta años, los países actualmente desarrollados fueron responsables de las dos terceras partes de las emisiones de carbono de todo el mundo, y los mercados emergentes, del tercio restante. En la actualidad, las emisiones totales de CO2 se han triplicado, pero la proporción se ha invertido y los mercados emergentes emiten casi el 70% (GRÁFICO 2).

Tanto Europa como EE. UU. se han comprometido a reducir a cero su huella neta de carbono en 2050, en tanto que China se ha concedido diez años más para lograrlo. Con el fin de alcanzar dicho objetivo, será indispensable transformar radicalmente los principios empresariales de las sociedades que operan en sectores vinculados a elevadas emisiones de carbono, como los de la energía, los materiales y los servicios públicos, pero también de las economías que dependen de los combustibles fósiles, como Rusia, Arabia Saudí y Sudáfrica. Es probable que los modelos empresariales y económicos que no se ajusten a estos parámetros se enfrenten al rechazo de los inversores y a sanciones cada vez más cuantiosas de los Gobiernos decididos a combatir el cambio climático.

Un ejemplo notorio es el mecanismo de ajuste en frontera por emisiones de carbono que están debatiendo actualmente Europa y EE. UU. con el fin de evitar el arbitraje regulatorio.

Para aplicar dicho ajuste, se tendrá en cuenta la cantidad de emisiones de carbono de los bienes vendidos. De ese modo, si un país fija una tarifa insuficiente para las emisiones, se entiende que adquiere ventaja frente a la competencia, por lo que debe abonar derechos aduaneros. Sin embargo, el mecanismo es difícil de implantar. Todo ajuste en frontera por emisiones de carbono no solo se tiene que incorporar a las obligaciones contraídas con la Organización Mundial del Comercio, sino que también debe estar contemplado en el régimen de comercio de derechos de emisión del territorio en cuestión. Además, se corre el riesgo de que un mecanismo de este tipo avive conflictos comerciales y, al final, se convierta en un nuevo frente en la guerra comercial entre EE. UU. y China.

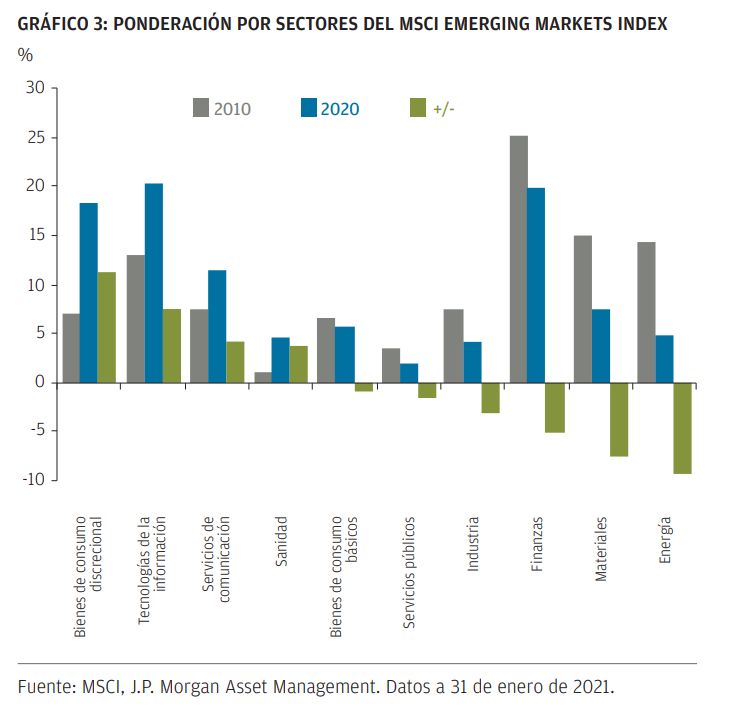

Cuanto más evolucionen las economías emergentes y más amplíen su sector terciario, menor será su huella de CO2. En el MSCI Emerging Markets Index (GRÁFICO 3), ya hemos observado una caída considerable en la ponderación por capitalización bursátil de los sectores que producen elevadas emisiones de carbono. Aun así, sigue habiendo desafíos, sobre todo en fabricación, en estándares de la industria alimentaria y en tratamiento de aguas y residuos. En ocasiones, los Gobiernos se resisten a la transformación si la perciben como un lastre para el aumento del PIB y de las rentas. En cambio, a las empresas de mercados emergentes que forman parte de cadenas de suministro internacionales no les quedará más remedio que mejorar sus estándares, puesto que las grandes multinacionales están empezando a optimizar sus cadenas de valor conforme a los criterios ESG. Si no lo hacen, estarán en franca desventaja frente a la competencia en el panorama mundial. Por lo tanto, es previsible que, en muchos casos, la transición se realice más rápido en el ámbito empresarial que en el gubernamental.

Factores sociales (S):

Las empresas que operan en mercados emergentes están sometidas a una vigilancia cada vez más estrecha en lo que se refiere a criterios sociales, como derechos humanos, seguridad e higiene en el trabajo y diversidad. Entre consumidores e inversores de todo el mundo aumenta progresivamente la concienciación y las redes sociales magnifican la visibilidad de estos problemas, lo cual pone a los Gobiernos y a las empresas en la tesitura de mejorar en dichos aspectos. La controversia acerca de los abusos laborales de Foxconn es el ejemplo perfecto. Las denuncias sobre las deplorables condiciones de trabajo en las fábricas chinas de la empresa, donde se manufacturan productos para Apple, generaron una espiral de críticas muy negativas a escala mundial. Las empresas que explotan a los empleados y las sociedades en las que desarrollan su actividad se arriesgan a manchar gravemente su reputación en todo el mundo.

Factores de gobernanza (G):

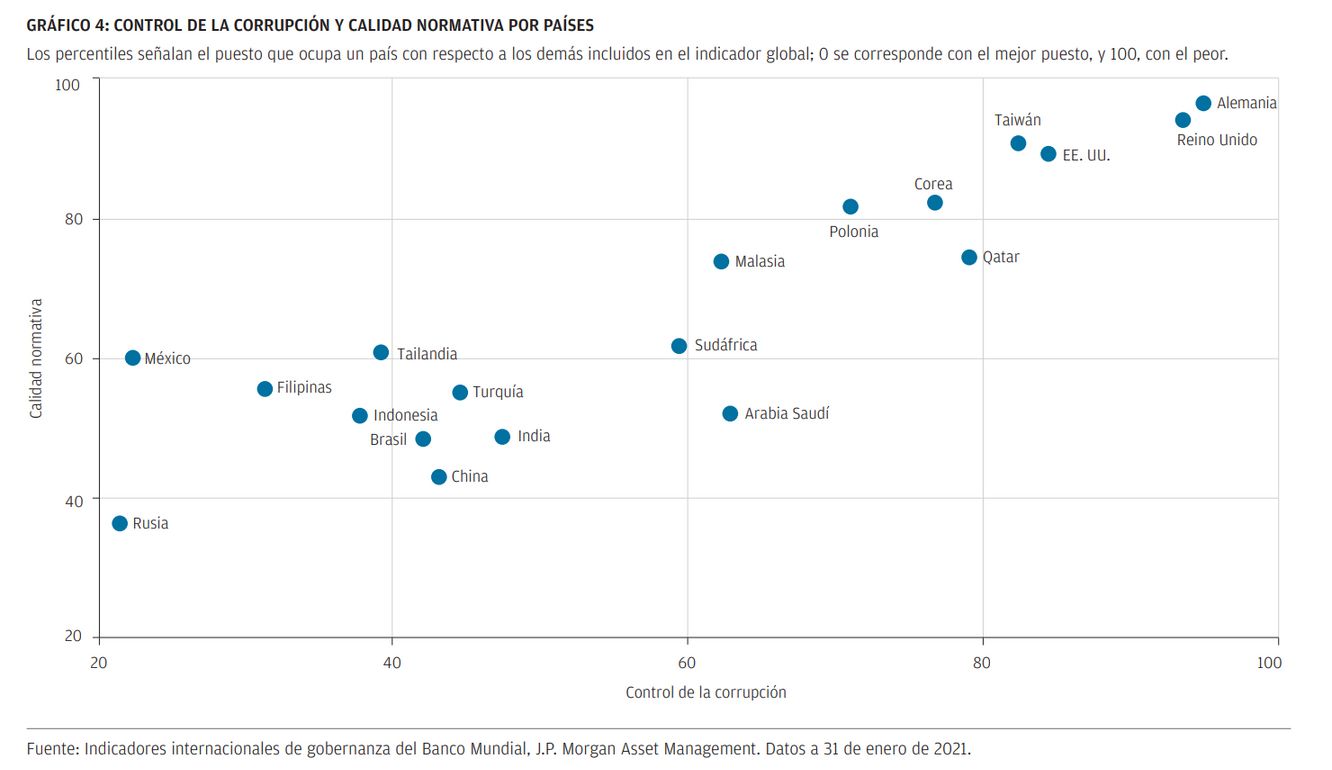

Mientras que los factores ambientales y sociales están ganando protagonismo, los problemas de gobernanza (relacionados con las normativas, la corrupción, la transparencia y los derechos de accionistas u obligacionistas) pesan desde hace mucho tiempo en los inversores en mercados emergentes. Los indicadores del Banco Mundial ofrecen indicios generales de gran utilidad sobre los países que los inversores deben someter a un particular escrutinio y sobre los que ya han implantado estándares más rigurosos (GRÁFICO 4). No obstante, cabe recordar que esos indicadores tan solo reflejan la situación en un momento dado y que la dinámica de la corrupción y las normativas varía notablemente según la región. En los diez últimos años, los países asiáticos han mostrado, de media, una mejora mucho mayor que los latinoamericanos, donde la situación ha empeorado. Aun cuando los países estén aprobando políticas más sostenibles y protocolos de stewardship, las diferencias en los resultados pueden ser llamativas. Algunos ejemplos son los casos de Corea del Sur, Taiwán y Brasil en 2016. Los inversores observarán minuciosamente el próximo plan quinquenal de China para comprobar si la reforma del sector financiero y la normativa medioambiental más estricta se traducen también en una mayor responsabilidad gubernamental.

En los mercados emergentes, un problema destacado en lo que concierne a las empresas es la propiedad. El capital flotante de los mercados emergentes incluidos en el índice MSCI Emerging Markets asciende tan solo al 50%, en claro contraste con el casi 90% de los mercados desarrollados. Invertir en mercados emergentes implica, por lo general, situarse en una posición minoritaria porque la entidad está bajo el control del Estado, de particulares o de familias. Los inversores se arriesgan a que la dirección de la sociedad no persiga únicamente objetivos económicos. Además, las relaciones estrechas con funcionarios perjudican la lucha contra las prácticas de competencia desleal, la corrupción y los sobornos, así como la protección de los derechos de los accionistas. Resulta esencial involucrarse para formarse una idea nítida sobre el compromiso de la dirección por mejorar la gobernanza. En comparación con lo que sucede en los mercados desarrollados, la influencia para provocar cambios mediante el voto en las juntas es más limitada.

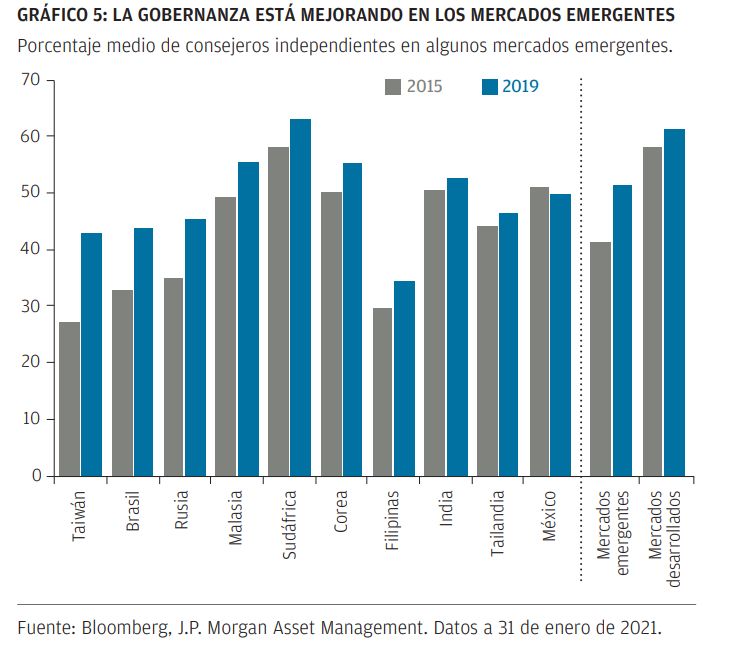

Pese a todo, los legisladores de los mercados emergentes no se muestran impasibles a las crecientes exigencias de mejorar la gobernanza. Por ejemplo, gracias a la redacción de normas de gobernanza empresarial en Taiwán (2010), Brasil (2016) y Rusia (2014), aumentó la presencia de ejecutivos independientes en los consejos de administración. En el grueso de los mercados emergentes, esa representación ha aumentado en diez puntos porcentuales hasta el 51% en los cuatro últimos años. En Sudáfrica, los estándares de gobernanza ya alcanzan casi los de los mercados desarrollados.

CONCLUSIÓN

Los mercados emergentes y los criterios ESG señalan el punto donde confluyen dos megatendencias de inversión. El crecimiento dinámico de los primeros conllevará una presencia mucho más representativa de esos mercados en las carteras en los diez próximos años. Además, debido a las preferencias de los inversores y a la regulación del capital en el mundo desarrollado, observamos que cada vez priman más las inversiones que cumplen los criterios ESG. Los mercados emergentes no son homogéneos, ni en cuanto a países ni en cuanto a empresas, pero es posible conciliar el crecimiento y la sostenibilidad mediante un análisis concienzudo de las empresas y una implicación diligente en ellas. Las empresas que aprovechan el rápido crecimiento de sus mercados locales y que, al mismo tiempo, demuestran concienciación y voluntad de cumplir los estándares ESG mundiales ofrecen modelos de negocio sostenibles. De hecho, las características ESG sirven a menudo como indicador de calidad, pues las empresas que les prestan mayor atención suelen tener una visión largoplacista y dedicar más recursos a I+D e innovación. En resumen, no creemos que invertir en mercados emergentes contravenga las metas generales del mundo en cuanto a factores ESG, sino más bien al contrario. Si los inversores exigen estándares ESG más estrictos, contribuyen a agilizar los cambios. La obtención de resultados sostenibles tiene amplio margen de mejora y el planteamiento de factores ESG en esta clase de activos ofrece numerosas oportunidades de rentabilidad para los inversores a largo plazo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.