Perspectivas de inversión semestrales para 2023

En resumen

- Aunque las economías están viviendo un 2023 mejor de lo previsto, seguimos creyendo que la recesión es un escenario probable. Dado el repunte que venimos observando tanto en la renta variable como en la renta fija desde el comienzo del año, apostamos por diversificar adecuadamente las carteras y centrarnos en la calidad.

- Nuestro escenario macro principal a 12 meses apenas presenta cambios con respecto a principios de año. No obstante, las altas valoraciones actuales dificultan argumentar que los mercados han descontado apropiadamente la desaceleración que, en nuestra opinión, se avecina.

- Con este potencial contexto macro en mente, creemos que los inversores deberían tratar de incrementar la resiliencia de sus carteras de renta variable centrándose en una combinación de acciones de alta calidad, títulos que repartan dividendos y diversificación regional.

- Asimismo, consideramos que añadir exposición a clases de activos alternativos – como las infraestructuras – podría potenciar las características defensivas de las carteras y, al mismo tiempo, proporcionarles protección contra la inflación y rentas atractivas.

- Por último, opinamos que una temática clave que los inversores activos deberían vigilar de cerca en este momento es la escasez, ya que la insuficiencia de oferta en ámbitos como la energía, los materiales, los alimentos o el mercado laboral está generando oportunidades.

Hace algunos meses, titulábamos nuestras perspectivas para el año en curso como «2023: mal año para la economía, buen año para los mercados». El pronóstico era simple: necesitábamos una recesión para deshacernos de la inflación. La única incógnita era hasta qué punto debían subir los tipos de interés para generar esa recesión. Los bancos centrales habían dejado entrever sus intenciones, lo cual había supuesto que la mayoría de las bolsas del mundo desarrollado se hubiesen desplomado ya el pasado año y que nosotros pensábamos que los mercados estaban bien preparados para la desaceleración económica que se avecinaba.

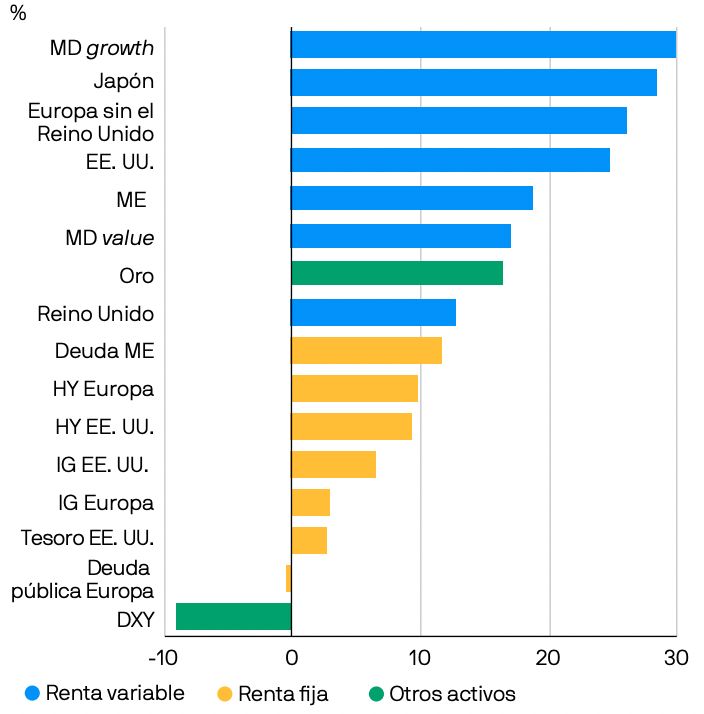

Gráfico 1: Los mercados globales han obtenido sólidas rentabilidades en los últimos nueve meses

Rentabilidades desde el 30 de septiembre de 2022

Seis meses más tarde, el 2023 no solo está demostrando ser un mejor año para los mercados, sino que también está siendo más dulce de lo que preveíamos para las economías. Mientras que el sector manufacturero ha sufrido por la combinación de debilidad en la demanda de bienes e incremento desbocado de los costes, la actividad del sector servicios continúa siendo extraordinariamente sólida. Un mercado laboral fuerte, los ahorros acumulados y el deseo de recuperar las experiencias pérdidas durante la pandemia parecen haber contrarrestado el lastre del incremento de las subidas de los costes y los tipos de interés.

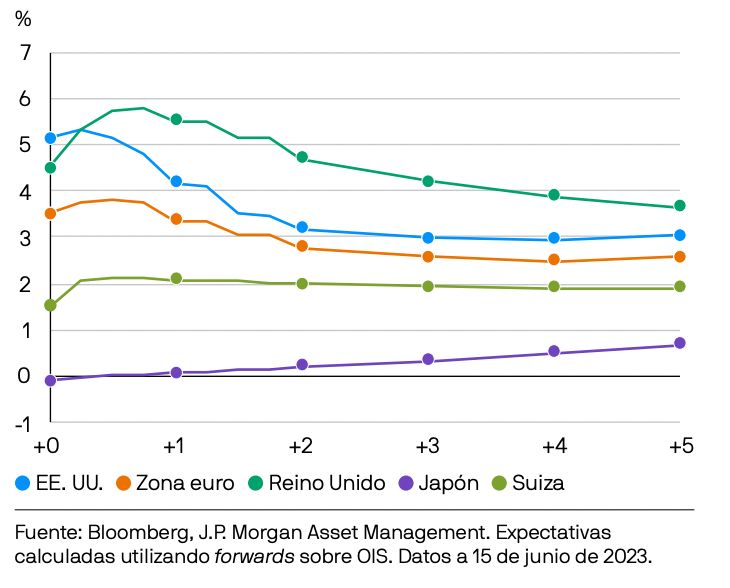

Pese a todo, la resiliencia del crecimiento no ha cumplido las expectativas del mercado de un periodo prolongado de tipos de interés más altos. Más bien, el debate en la renta fija se ha centrado en cómo de rápido llegarían las bajadas.

Gráfico 2: Los mercados están descontando bajadas de los tipos de interés por parte de varios bancos centrales Expectativas de los mercados sobre los tipos de interés oficiales de los bancos centrales

Parece que los mercados tienen cada vez más esperanzas de que vuelva el escenario idóneo; es decir, que la economía evite la recesión y la inflación vuelva a situarse dentro del objetivo.

Las previsiones indican que la inflación remitirá rápidamente, lo que permitiría a los bancos centrales centrar su atención en respaldar el crecimiento. Así, en lugar de generar una recesión, su objetivo pasará a ser evitarla, lo cual será una buena noticia para los inversores en renta variable y renta fija.

A nosotros, sin embargo, esto nos parece demasiado bonito para ser cierto, ya que aún hay pendientes varias preguntas a las que se deberá encontrar respuesta durante el resto del año. Tras analizarlas, llegamos a la conclusión de que los bancos centrales se abstendrán de bajar los tipos de forma preventiva y que, por tanto, la recesión sigue siendo un escenario muy probable. Si los tipos terminan por bajar, será probablemente porque se ha producido una recesión que podría poner en apuros a los activos de riesgo.

Por esta razón, en estas perspectivas semestrales nos centramos en: (a) garantizar una buena diversificación de las carteras frente tanto a la recesión como al riesgo de inflación; (b) asignar capital a renta variable desde un enfoque relativamente defensivo, y (c) aprovechar las temáticas seculares que, en nuestra opinión, serán cada vez más dominantes conforme el mundo pasa de la abundancia a la escasez.

¿Cuál será la factura económica de las recientes tensiones bancarias?

Los inversores han visto en el colapso de tres grandes entidades en EE. UU. y el rescate de Credit Suisse en Europa un reflejo de las crecientes tensiones que soporta el sector bancario. Pero, pese a un breve repunte de la volatilidad en marzo, la aversión al riesgo retrocedió después de las medidas introducidas por los bancos centrales. En cambio, creemos que la percepción del mercado a este respecto es quizá demasiado complaciente. Aunque somos conscientes de que los bancos están mucho mejor capitalizados y regulados que hace 15 años, las encuestas de préstamo del primer trimestre en EE. UU. y la zona euro han servido de recordatorio de cómo los problemas bancarios pueden contagiarse al conjunto de la economía.

Dichas encuestas señalan que casi el 50% de los bancos comerciales estadounidenses y el 25% de las entidades de la zona euro ya ajustaron sus condiciones de préstamo a las empresas durante el primer trimestre. La importancia de este dato reside en que, en los últimos 30 años, este nivel ha ido acompañado habitualmente de una recesión. La intensificación de los riesgos macro, la reducción de la tolerancia al riesgo y las reducciones de los balances bancarios son considerados los principales factores contribuyentes al reciente endurecimiento de las condiciones de crédito. Es poco probable que esta situación cambie a corto plazo, ya que el desalentador panorama del sector inmobiliario residencial y comercial y la desaceleración del ciclo de crédito posiblemente mantendrán la tolerancia al riesgo en los bancos en niveles bajos por el momento.

Por otra parte, las reducciones de los balances provocadas por las pérdidas no realizadas y las salidas de depósitos se suavizarán tan pronto como los tipos de interés empiezan a bajar. Un escenario de enfriamiento rápido de la inflación subyacente sería el más favorable en este sentido, ya que daría los bancos centrales margen para recortar los tipos oficiales, lo que se traduciría en una flexibilización de las condiciones de crédito. Desafortunadamente, dudamos que la inflación vaya a desaparecer lo suficientemente rápido.

¿Recortarán las empresas sus plantillas ante la desaceleración de los beneficios?

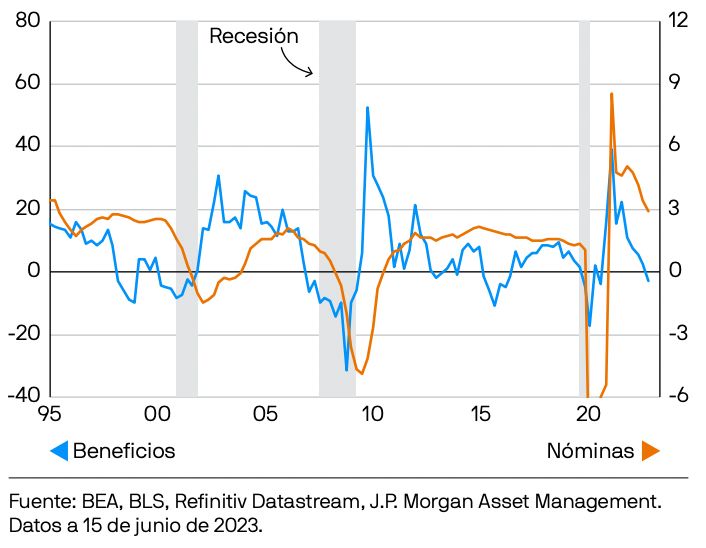

Otra de las incógnitas es cómo se comportará el mercado laboral. Cuando los beneficios se contraen, las empresas suelen recortar rápidamente sus inversiones, y posteriormente sus plantillas, con el fin de restablecer los márgenes. Esto pone en marcha un círculo vicioso, ya que el aumento del desempleo provoca una desaceleración de la demanda, que a su vez reduce los beneficios, y así sucesivamente.

Gráfico 3: Por lo general, el debilitamiento de los beneficios va seguido de un empeoramiento del mercado laboral Relación entre los beneficios y las nóminas en EE. UU.

% de variación interanual

Aunque ya se observan indicios de que las empresas están reduciendo sus proyecciones de inversión, sus intenciones en cuanto al empleo siguen siendo relativamente sólidas. Esto podría ser un reflejo de las dificultades que han tenido las empresas para encontrar empleados tras la pandemia, por lo que están dispuestas a retener a su personal con la esperanza de que el frenazo económico sea pasajero.

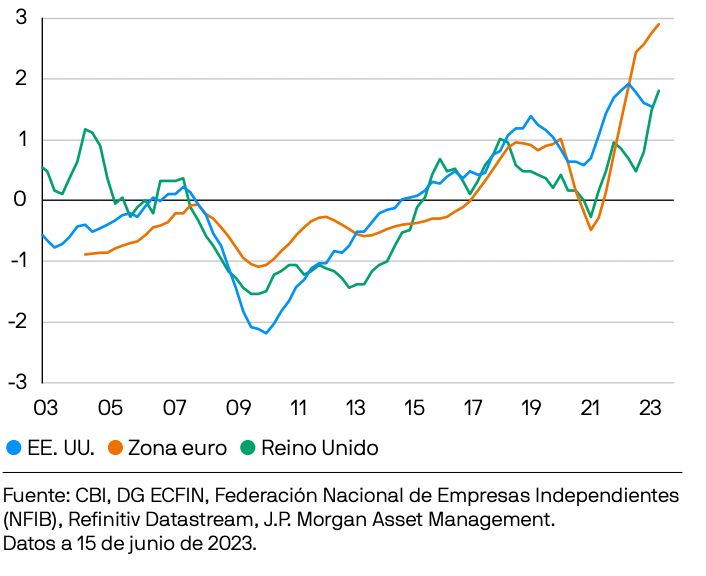

Gráfico 4: La competencia por los empleados ha aumentado drásticamente tras la pandemia Proporción de empresas que experimentan dificultades para encontrar trabajadores

z-score, media móvil de cuatro trimestres

Otra posibilidad es que se trate de un fenómeno temporal y tengamos un importante aumento del desempleo a la vuelta de la esquina. Por el momento, los bancos centrales se enfrentan a un difícil ejercicio de equilibrio, ya que necesitan debilitar el mercado laboral para reducir el crecimiento salarial y la inflación, pero no quieren ser los causantes del crecimiento del paro. Tener que alcanzar dicho objetivo en los meses previos a unas elecciones generales, como sucederá en el Reino Unido y EE. UU. en 2024, lo hace todo aún más complicado.

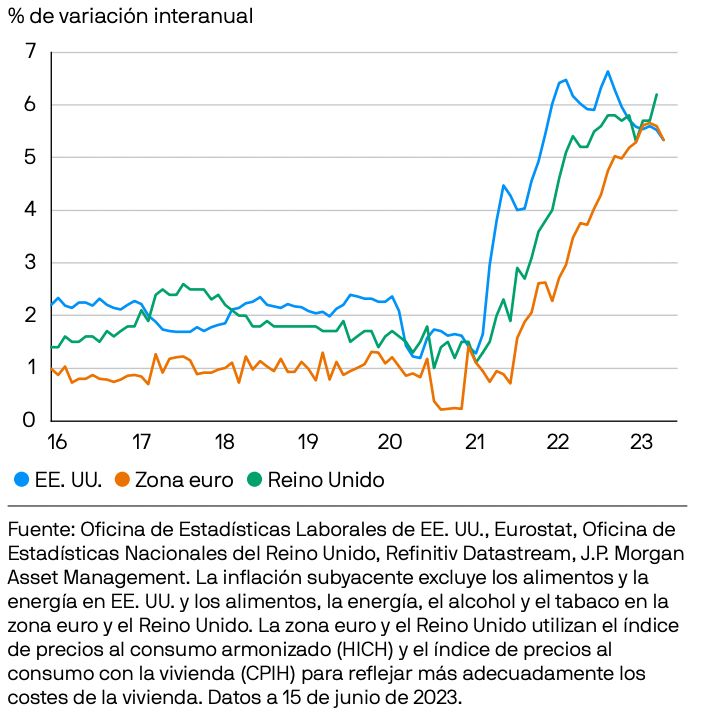

¿Retrocederán la inflación general y la subyacente?

Probablemente, la inflación general continuará reduciéndose en los próximos meses y Europa se beneficiará del efecto base favorables a medida que las importantes subidas en los precios de la energía y los alimentos este año comienzan a salir del cálculo anual.

Por el contrario, no estamos tan convencidos de que la inflación subyacente esté retrocediendo rápidamente hacia el 2%. La demanda de servicios sigue en auge mientras los hogares parecen seguir tratando de recuperar las experiencias perdidas durante la pandemia de COVID-19. El tensionamiento del mercado laboral y la permanente presión sobre los salarios también impulsarán los costes y los precios al alza hasta que la economía global entre en recesión.

Gráfico 5: La inflación subyacente sigue siendo persistentemente alta

Inflación subyacente

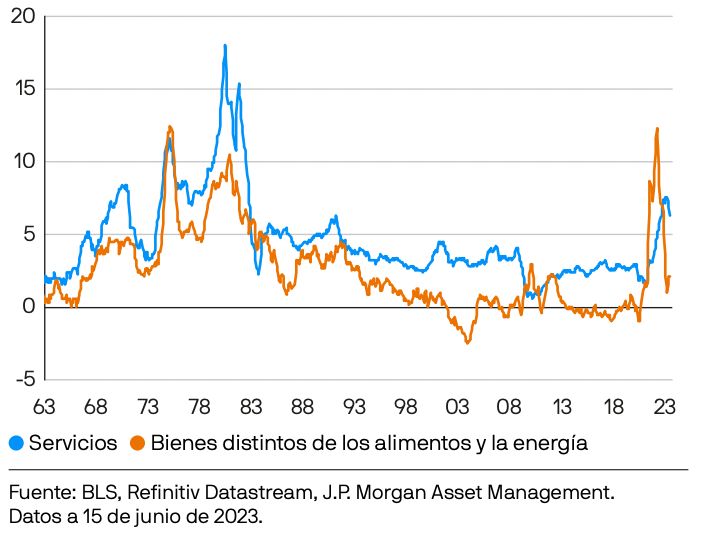

Pero, dejando a un lado los catalizadores a corto plazo, nuestra principal preocupación es que no volvamos a un mundo en el que la inflación de precios de los bienes sea tan baja y estable como ha sido hasta hace poco. En el 2020, los consumidores estadounidenses pagaron lo mismo por su cesta de productos que 20 años atrás. En el caso de los consumidores británicos, el coste de dicha cesta fue igual al que abonaron 30 años antes. Sin embargo, dada la actual combinación de aumento del coste de producción debido al progresivo abandono de los combustibles fósiles y al menor lastre desinflacionario derivado de la globalización, dudamos de que dicha hazaña vaya a repetirse.

Gráfico 6: Es poco probable que los precios de los bienes ayuden a los bancos centrales a alcanzar sus objetivos de inflación como hacían antes Previsiones de inflación en EE. UU.

% de variación interanual

En caso de que la inflación de precios de los bienes termine por ser, de media, más alta, los bancos centrales tendrán que forzar la bajada de la inflación de los servicios si quieren alcanzar sus objetivos del 2% de manera sostenible. Conviene recordar que la última vez que la inflación del sector servicios cayó por debajo del 1% en EE. UU. fue a causa de una recesión muy profunda. Por tanto, desde nuestro punto de vista el coste económico de esta empresa hace de ella un objetivo poco realista en términos políticos. En el caso de los Gobiernos, un poco de inflación imprevista también plantea una salida sencilla al problema de la deuda una vez agotada la vía de la austeridad. Las encuestas más recientes sobre expectativas de inflación sugieren que no somos los únicos que sospechamos que una inflación más alta a medio plazo sea una de las posibles bazas en política monetaria. Si los bancos centrales deciden reducir los tipos antes de que entremos en recesión en meses posteriores de este año, el movimiento reforzaría aún más nuestra convicción de que los inversores deben preparar sus carteras para una inflación media más alta a medio plazo y brotes de volatilidad inflacionaria más frecuentes.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En EE. UU., por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de la imagen: Shutterstock.