Perspectivas de inversión para 2018: El sesgo favorable al riesgo persiste, aunque más equilibrado

La recuperación sincronizada, que resultó sumamente fértil para los mercados de activos el pasado año, continúa vigente y el crecimiento de las principales economías —EE. UU., la eurozona, Japón y China— se mantiene por encima del nivel de tendencia.

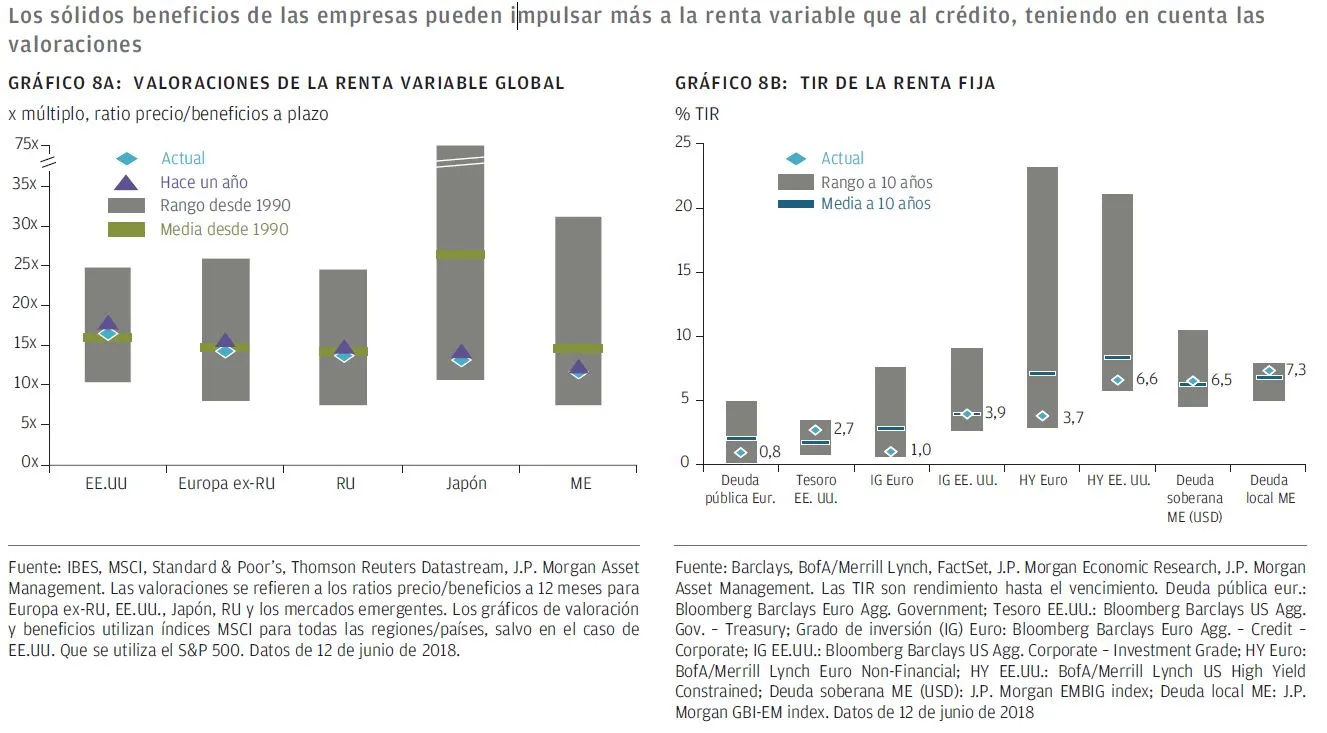

Esto se traduce en unos sólidos beneficios corporativos. Los beneficios del primer trimestre superaron las expectativas de forma generalizada. Las bolsas estadounidenses fueron las más beneficiadas, dado que la importante rebaja fiscal provocó un salto de los beneficios por acción del 25% en el primer trimestre. Sin embargo, los beneficios también superaron con creces las expectativas en Europa y Japón. Las empresas europeas anunciaron un crecimiento de los beneficios del 10% y el TOPIX de 11%.

El crecimiento se ha extendido desde el gasto del consumidor hasta la inversión de las empresas. Los recuerdos de la gran recesión tardaron mucho tiempo en desvanecerse y durante años las empresas no tuvieron la confianza necesaria como para aumentar las inversiones en sus negocios. A pesar de que la recuperación ha sido muy larga también ha sido extremadamente superficial, debido en gran medida a la reticencia de las empresas a invertir.

Las empresas se están viendo obligadas a aumentar su gasto de capital, dado que la mano de obra escasea cada vez más —en particular en EE. UU.—. De cara al futuro, las empresas tendrán que sacar más partido de sus actuales empleados —es decir, tendrán que aumentar la productividad—. Los signos de un aumento de la productividad serían un avance muy positivo para los mercados porque se podría prorrogar el ciclo, mantener la inflación en bajos niveles (al reducirse los costes laborales unitarios), favorecer la rentabilidad de las empresas y limitar la necesidad de grandes subidas de tipos de interés.

Las "Guerras Comerciales" representan un riesgo importante, aunque es poco probable que se intensifiquen

Sin tener en cuenta otros factores, es posible que este círculo virtuoso de aumento de la confianza, aumento de la inversión y aumento de la productividad prospere. Sin embargo, la política de Washington está generando riesgos para las perspectivas favorables.

La posibilidad de una guerra comercial mundial es lo más preocupante. La Administración Trump cree que el importante déficit por cuenta corriente de los bienes no energéticos refleja unos acuerdos comerciales poco equilibrados. Hasta la fecha la única medida concreta ha sido la introducción de aranceles sobre el acero y el aluminio que entra en territorio estadounidense. De forma aislada, estos tendrán escaso impacto sobre la actividad de EE.UU. e internacional. Pero el riesgo es que estas acciones relativamente sin importancia se extiendan a modo de represalia a otros productos.

Nuestra previsión más probable es que estos roces no lleguen a convertirse en una verdadera guerra comercial. A pesar de que las importaciones “baratas” plantean problemas para algunos sectores y trabajadores en EE. UU., la gran mayoría de los hogares estadounidenses se benefician de estas bajadas de precios. Todo depende en gran medida de la acogida que tengan estas políticas en el plano doméstico cuando se aproximan las elecciones de mitad de legislatura. En este momento no está claro si la Administración estadounidense dispone de un incentivo político para intensificarlas o aliviarlas antes de que los votantes asistan a las urnas. Esta incertidumbre es suficiente para defender un planteamiento más cauto con respecto al riesgo.

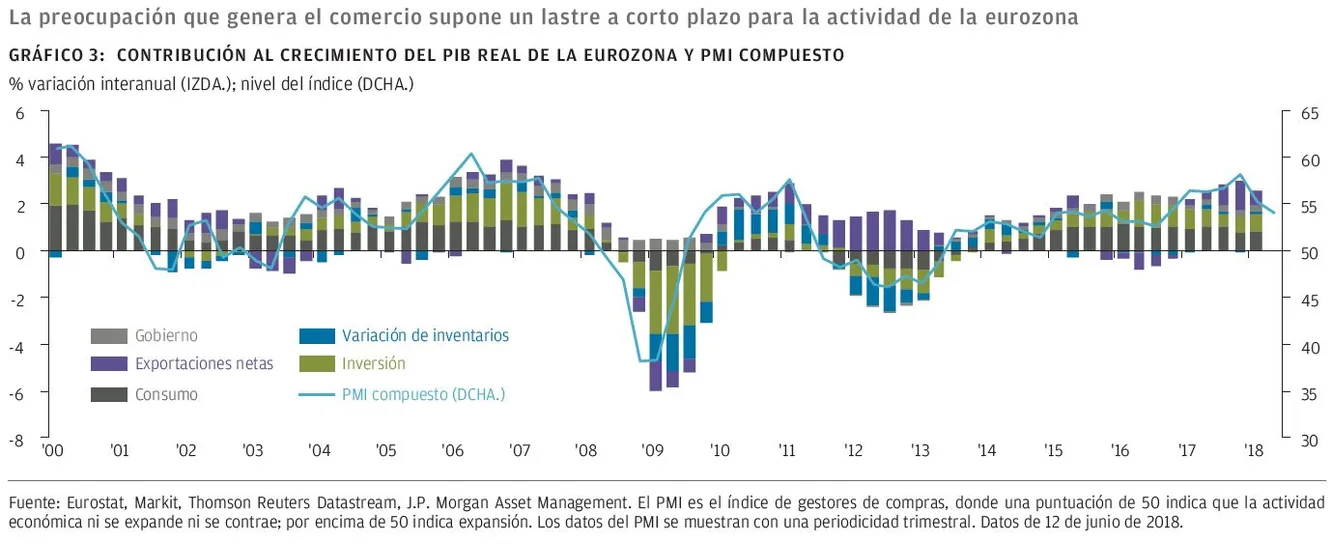

Preocupaciones comerciales y encarecimiento del petróleo

La Administración estadounidense también se ha retirado del acuerdo nuclear con Irán, lo que ha contribuido a impulsar los precios del petróleo hasta los 80 USD/barril. La combinación de las preocupaciones comerciales con el encarecimiento del petróleo está pesando sobre el sentimiento de Europa. El índice de gestores de compras compuesto —la principal encuesta de confianza de las empresas— sugiere ahora que la eurozona crece a un ritmo cercano al 2%, frente al 3% de finales del pasado año. Hemos observado una caída similar de la confianza entre las empresas japonesas, que mantienen una sensibilidad similar al comercio y al petróleo.

Creemos que las preocupaciones comerciales mundiales disminuirán y que los factores subyacentes de la recuperación europea se reafirmarán durante el segundo semestre del año. Los bancos europeos son ahora mucho más sólidos y la competencia está provocando caídas de los tipos de interés y una moderación de los requisitos de los préstamos. El mercado laboral también está mejorando. El empleo crece tan rápidamente en Europa como en EE. UU., lo que contribuye a impulsar la confianza de los consumidores hasta niveles máximos sin precedentes.

La política europea de nuevo bajo el foco: preocupación pero sin riesgo sistémico:

Las elecciones italianas han generado una volatilidad significativa en mayo, mientras el mercado digería las implicaciones de un gobierno liderado por los dos principales partidos populistas (el Movimiento Cinco Estrellas y la Liga Norte). Todavía nos falta mucha información sobre las prioridades económicas y políticas de la nueva coalición italiana. Sin embargo, se han abandonado muchas de las políticas más extremas que cada uno de los partidos incluía en sus programas políticos iniciales —como un referéndum sobre el euro—.

Las principales características del programa en este momento son rebajas fiscales y una renta universal para los hogares más pobres de Italia. Esto podría servir para impulsar la actividad en Italia a corto plazo, pero tanta generosidad fiscal también puede suponer un problema para la Comisión Europea, dado que la solo deuda pública de Italia respecto del PIB es del 130%.

No creemos que estos acontecimientos políticos vaya a desestabilizar la región en términos políticos ni económicos a corto plazo. Sin embargo, probablemente Alemania se mostrará más reacia a participar en la distribución del riesgo que se requiere para una mayor integración. El progreso de la unión bancaria parece menos probable, lo que aumenta la vulnerabilidad de la región en la próxima crisis. Esto ha lastrado las perspectivas para los índices de referencia de renta variable europeos, dada su elevada exposición al sector financiero.

Probablemente el acuerdo del Brexit llegará para finales de año

Creemos que para la cumbre de los días 18 y 19 de octubre se habrá alcanzado un acuerdo sobre el Brexit —un acuerdo que preserve el comercio tanto de bienes como de servicios. Este resultado positivo puede no parecer obvio en las próximas semanas, dadas las concesiones que tendrán que aceptar determinadas facciones del Partido Conservador británico. Probablemente los titulares empeorarán antes de mejorar.

Si nuestras expectativas resultan correctas, las repercusiones en los mercados británicos podrían ser considerables. Podríamos presenciar una apreciación generalizada de la libra esterlina, lo que a su vez provocaría una caída de la inflación en RU en un momento de subida de los salarios reales. Las perspectivas para el consumidor británico podrían mejorar de forma significativa de cara al próximo año. Dado que el desempleo se sitúa en sus niveles mínimos en varias décadas, es probable que cada vez se ponga más de manifiesto que la economía no necesita esta política monetaria acomodaticia. Creemos que el Banco de Inglaterra subirá su tipo de interés de referencia en 25 puntos básicos (p.b.) en noviembre y en otras dos ocasiones el próximo año.

La solidez de EE.UU. ejerce una presión alcista sobre el dólar

A pesar de que se han detectado grietas en el crecimiento de Europa y Japón, EE. UU. avanza viento en popa gracias al estímulo de la Ley de reforma fiscal y empleo (Tax and Jobs Act) y de otras inversiones del gobierno que se van reflejando lentamente en la economía. Dado que es probable que los efectos del impuesto sobre la renta se hagan sentir más en el primer semestre de 2019, el estímulo fiscal tiene el potencial de prorrogar el ciclo estadounidense un año más, a pesar de su alto grado de madurez. El reciente encarecimiento del petróleo también debería suponer un importante estímulo para el sector del esquisto en EE. UU., compensando al menos en parte el lastre sobre el gasto de los consumidores.

El riesgo sigue siendo que este impulso adicional del crecimiento — cuando la tasa de desempleo ya es baja— se refleje más en la inflación que en el crecimiento. A pesar de que la tasa de desempleo de EE. UU. se sitúa por debajo del 4%, el crecimiento salarial sigue siendo moderado. Es probable que las fuerzas de la globalización y el temor de los trabajadores a la automatización provoquen que el crecimiento salarial siga siendo relativamente moderado. Después de todo, el desempleo en Japón se ha mantenido por debajo del 4% durante gran parte de las últimas décadas y el crecimiento salarial no se ha acelerado. Pero tal vez la pregunta fundamental para los inversores —y cuya respuesta nadie conoce realmente— es si la inflación está muerta o simplemente durmiendo. Como resultado, los inversores permanecerán muy atentos a los indicadores de la inflación, lo que probablemente provocará fluctuaciones de la volatilidad en el mercado, tal y como ya hemos observado este año.

Aun sin un repunte significativo de la inflación subyacente, es probable que la Fed continúe con una normalización gradual de la política —a un ritmo de unos 25 p.b. por trimestre—. Pero con una inflación subyacente persistentemente baja en otros países del mundo desarrollado, parece altamente improbable que el BoJ o el BCE vayan a aplicar subidas de tipos de interés a corto plazo.

Esto hace que las tires de EE. UU. resulten cada vez más atractivas en comparación con las que ofrecen los bonos de deuda pública de otros países desarrollados. En un contexto de aumento del ruido geopolítico, que está moderando el apetito por el riesgo, en mayo observamos una significativa subida del valor del dólar.

No creemos que esta solidez vaya a durar. Creemos que el crecimiento de otras economías importantes, incluyendo Europa y Japón, sigue siendo sólido, lo que comenzará a atraer capital de vuelta a estos mercados en algún momento del próximo año. Y, a más largo plazo, creemos que la combinación de un abultado déficit comercial de EE. UU. con una deuda pública que parece en constante crecimiento pesará sobre el dólar.

La apreciación del dólar supone un problema para algunas economías emergentes, pero no para todas

Sin embargo, a corto plazo las subidas de tipos de interés de EE. UU. y la solidez del dólar plantean dificultades a algunas economías emergentes. Los países más vulnerables son aquellos con grandes deudas exteriores (habitualmente importadores de petróleo) y reservas de divisas relativamente limitadas. Estos países —sobre todo Argentina y Turquía— se han visto obligados a subir los tipos de interés para proteger sus divisas, lo que probablemente desencadenará una crisis doméstica.

Sin embargo, hay otros países que han reducido su endeudamiento exterior de forma significativa tras el episodio del “taper tantrum” en 2013 y acumulado reservas domésticas. Y el mercado está demostrando cierta capacidad de diferenciación. Mientras que el peso argentino y la lira turca han caído más de un 15% en lo que va de año, el ringgit malayo y el baht tailandés han subido en este mismo periodo, y muchas otras monedas asiáticas se mantienen generalmente estables.

A pesar de que siempre tenemos que hacer frente a un mayor nivel de volatilidad cuando invertimos en economías emergentes, en nuestra opinión China ofrece una sólida base para una inversión selectiva en ME. La iniciativa de China 2525 probablemente hará que el país continúe evolucionando hacia una economía más sofisticada con unas rentas personales más elevadas. Iniciativas como “Un cinturón, una ruta” probablemente harán que parte de esta expansión se filtre en las economías vecinas cuando florezcan asociaciones comerciales y de inversión. A más largo plazo, seguimos creyendo que los mercados emergentes —y, en particular, Asia emergente— ofrecerán las mejores oportunidades.

Conclusión

A pesar de los vientos de cola del sólido crecimiento y la política monetaria acomodaticia, las turbulencias geopolíticas harán que el trayecto

resulte menos placentero que en 2017. Esto justifica un planteamiento algo más cauto en materia de riesgo. En algún punto la subida de los

costes salarias y los tipos de interés comenzará a minar la rentabilidad de las empresas de EE. UU. Y los bonos jugarán un papel más

importante en las carteras cuando las tires suban y aumente la necesidad de protección frente a crisis económicas. Pero habrá que retomar

estas conversaciones más en serio el próximo año. Para lo que resta del presente, creemos que la renta variable seguirá ofreciendo

rentabilidades positivas modestas y que los precios de los bonos caerán ligeramente.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.