Perspectivas para la renta variable global del 4T 2023

Temas y conclusiones de la reunión trimestral de nuestro equipo de renta variable global

Paul Quinsee, Managing director y responsable global de renta variable

Resumen

- A pesar del generalizado pesimismo en torno a la perspectiva económica, las acciones han tenido un año bastante positivo hasta ahora, con Estados Unidos y Japón a la cabeza y con China siendo la única decepción importante. La resiliencia de los beneficios corporativos ha sido la clave, junto con el entusiasmo por el potencial de la inteligencia artificial (IA) para impulsar los beneficios incluso más.

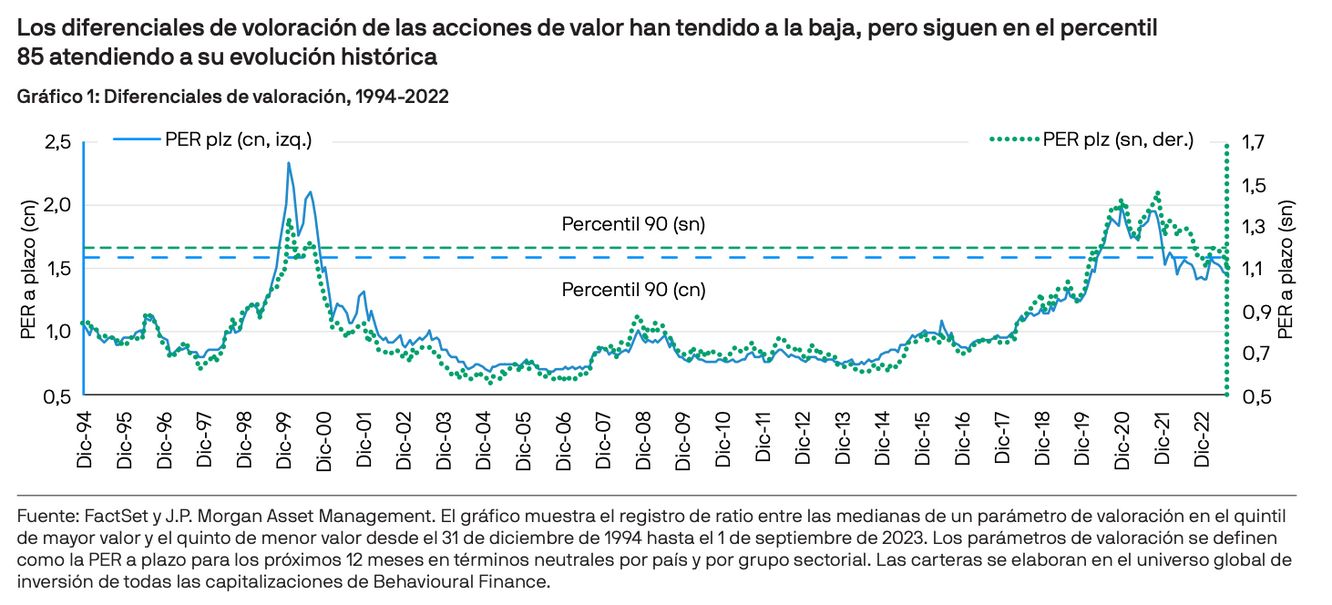

- Las valoraciones de la mayoría de las acciones nos siguen pareciendo razonables, salvo en los ámbitos más populares del mercado de renta variable global. La brecha entre los valores con precios altos y bajos lleva estrechándose casi tres años, si nos fijamos en el conjunto de los mercados.

- Nuestros inversores se decantan por empresas industriales y de tecnología de calidad, pero son cautos para no pagar demasiado por los grupos “defensivos y caros”. Numerosos inversores se están planteando gestionar de cerca el riesgo de estilo en sus carteras, en vista de la perspectiva macroeconómica más bien incierta y se están centrando incluso más de lo habitual en la elección de títulos como factor impulsor de la rentabilidad.

Balance

Los mercados de renta variable, en general, han seguido evolucionando bien desde nuestro último análisis trimestral. La recesión de Estados Unidos que tanto se preveía aún no ha llegado y los beneficios corporativos han sido muy resilientes, al menos, en términos nominales. La excepcional rentabilidad de las acciones tecnológicas, motivada en parte por la revolución de la IA de la que tanto se habla, ha acaparado los titulares. Pero si se mira más allá, desde el punto de vista de las valoraciones, el escenario es favorable en la mayoría de los mercados.

Desde la quiebra en marzo de dos bancos regionales estadounidenses, junto con el colapso de Credit Suisse, el sector financiero también ha demostrado su resiliencia. El mercado de China sigue siendo la principal fuente de decepción para los inversores en renta variable por las constantes dificultades de su sector inmobiliario que eclipsan la recuperación económica tras la COVID-19 y el malestar por las políticas nacional y exterior del gobierno.

Tras un año sólido hasta ahora, nuestros gestores están adoptando un enfoque en cierta medida conservador y prevén rentabilidades medias. La principal razón es la incertidumbre por los beneficios y la dinámica de la economía tras la COVID-19 que sigue siendo complicada y hace que realizar previsiones resulte inusualmente difícil. La otra fuerte de inquietud es la política monetaria dado que la inflación está resultando más obstinada de lo previsto. Las valoraciones parecen razonables en la mayoría de las regiones. La excepción evidente vuelve a ser la prima que se le otorga a la tecnología estadounidense, si bien no resulta extrema en términos históricos.

En las carteras, mantenemos un marcado sesgo hacia las acciones de calidad, es decir, empresas con márgenes más altos, balances sólidos y equipos directivos competentes. Encontramos numerosos buenos ejemplos en los sectores tecnológico e industrial, mientras que las acciones de consumo básico y suministros defensivas clásicas siguen presentando precios elevados y resultan menos interesantes.

Continuamos adoptando una visión escéptica acerca de numerosas empresas que se encuentran en una fase anterior a la obtención de beneficios que tan populares fueron en 2020–21, incluso con precios drásticamente reducidos. En general, este parece un buen momento para llevar a cabo reajustes, diversificar y buscar nuevas oportunidades más allá de la reducida lista de ganadores tecnológicos de megacapitalización en torno a los que los inversores se han movido este año (Gráfico 1).

Los beneficios aguantan adecuadamente a pesar del aumento de los tipos

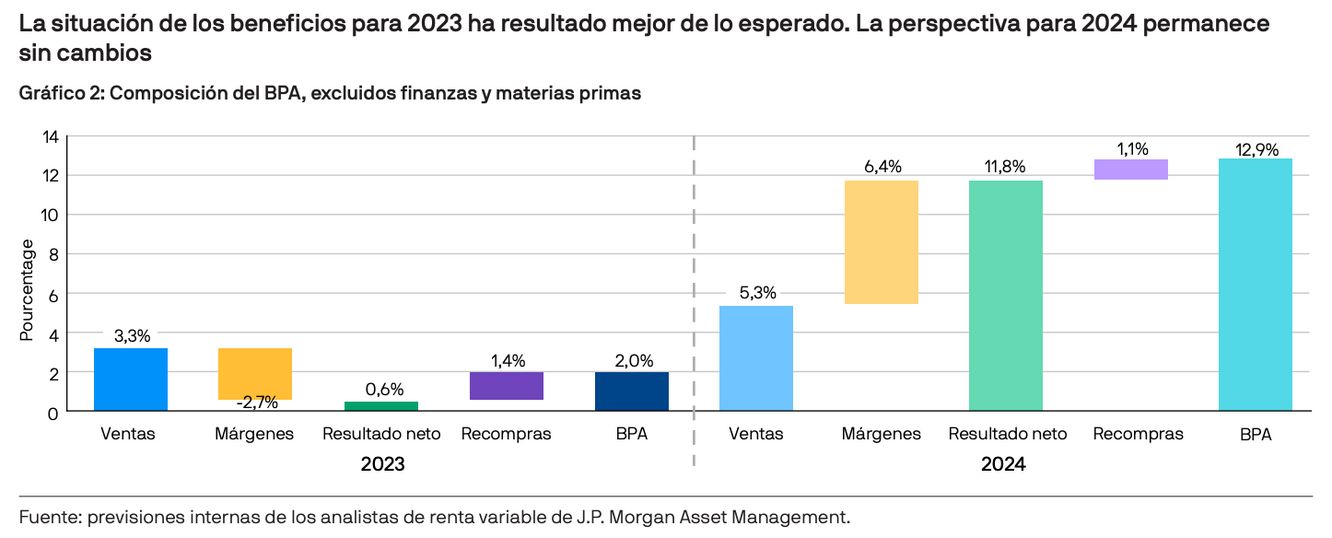

Tras la publicación de los datos sobre beneficios del segundo trimestre, esperamos prácticamente los mismos beneficios en general para las corporaciones globales que preveíamos a comienzos de año. En Estados Unidos, las cifras han sido sólidas dado que la economía ha continuado su expansión y las empresas han podido subir los precios. Los resultados actualmente reflejan el impacto del auge tras la COVID-19 —y el consiguiente descenso en algunos ámbitos, como atención sanitaria— y se podría decir que en los dos últimos años ya se ha producido una recesión de los beneficios en numerosos sectores.

Es de esperar que el año próximo se desvanezca el lastre por los menores beneficios del sector energético, los ámbitos cíclicos de la tecnología vuelven a acelerarse y algunas grandes compañías no rentables (por ejemplo, Uber) vuelvan a obtener ganancias. Toda esta situación amplifica una previsión de crecimiento de los beneficios superior al 10%, predicción que, hemos de admitir, nos hace sentir ligeramente incómodos (Gráfico 2). Una recesión o un retraso en la reacción al endurecimiento de la Reserva Federal por supuesto arruinaría este favorable desenlace. Sin embargo, en clave fundamental, las corporaciones estadounidenses aspiran a estar en muy buena forma y seguir creciendo a pesar de las subidas de los tipos.

Innovación en el ámbito de la atención sanitaria: ¿emocionante nuevo paradigma o burbuja exagerada?

En el que, por lo demás, ha sido otro año apagado para el sector de la atención sanitaria, la emoción por el potencial de los medicamentos contra la obesidad ha sido un punto de auténtico optimismo. Las acciones de Eli Lilly, fabricante de la Retatrutida, han subido más de un 70% en el último año, convirtiendo a la compañía en una de las 10 mejores del mundo por valor de mercado. En Europa, las acciones de Novo Nordisk, fabricante de Ozempic, han subido un 80%. Los inversores esperan que los medicamentos contra la obesidad alcancen los 100.000 millones de USD en ventas para 2030, con el mercado estadounidense a la cabeza.

¿Estamos ante un emocionante nuevo paradigma o ante una burbuja exagerada? Se trata de un debate interesante. Aunque los fundamentales del sector son, por supuesto, muy diferentes, las acciones de IA son objeto de una discusión similar.

En el ámbito farmacéutico, los inversores orientados al crecimiento apuntan al excepcional potencial de los medicamentos contra la obesidad para transformar el tratamiento de una epidemia global de primer orden y nos recuerdan la importancia crítica de no dejar pasar tendencias principales. Los inversores en acciones valor tienen dificultades para perfilar las posibles ventajas de un modo lo suficientemente agresivo como para dar sentido a las elevadísimas valoraciones actuales. También les preocupan la longevidad de las patentes y la disponibilidad de suficiente gasto sanitario financiado por las administraciones como para materializar todo el potencial de los medicamentos.

En el caso tanto de la IA como de los medicamentos contra la obesidad, la mayoría de los gestores de nuestras carteras core siguen invirtiendo en los ganadores y gestionando el riesgo con atención. En el ámbito farmacéutico, seguimos de cerca la existencia de señales claras sobre la seguridad de los medicamentos, la voluntad de los gobiernos y de las entidades de financiación privadas de sufragar su adopción y una mayor capacidad de fabricación.

China: resultados decepcionantes - la pregunta ahora es: ¿qué puede salir mal?

Para los inversores, resulta evidente que la reactivación que se esperaba de la economía de China y su mercado de renta variable al levantarse las restricciones por la COVID-19 ha sido decepcionante.

Los mercados inmobiliarios siguen enfriándose tras el auge durante una década que alcanzó su punto máximo en 2021, dejando a numerosas promotoras en dificultades financieras y generando entre los inversores particulares un alto nivel de aversión al riesgo. Además, la persistente intervención del gobierno en el sector privado y el auge de las tensiones son otras naciones son causas de inquietud para los inversores. Percibimos escasos motivos para esperar que estos problemas se resuelvan a corto plazo y las previsiones de beneficios llevan cayendo todo el año junto con las cotizaciones.

Aun así, nuestro equipo de gestión de carteras indica dos importantes salvedades para esta visión. En primer lugar, prácticamente todo el mundo se muestra bajista acerca de las acciones chinas. El mercado ha cedido un 50% desde los máximos de 2021 y las valoraciones están próximas a mínimos históricos, si es que no los han alcanzado ya. Ante una percepción tan negativa, es un buen momento para preguntarnos qué podría ir bien.

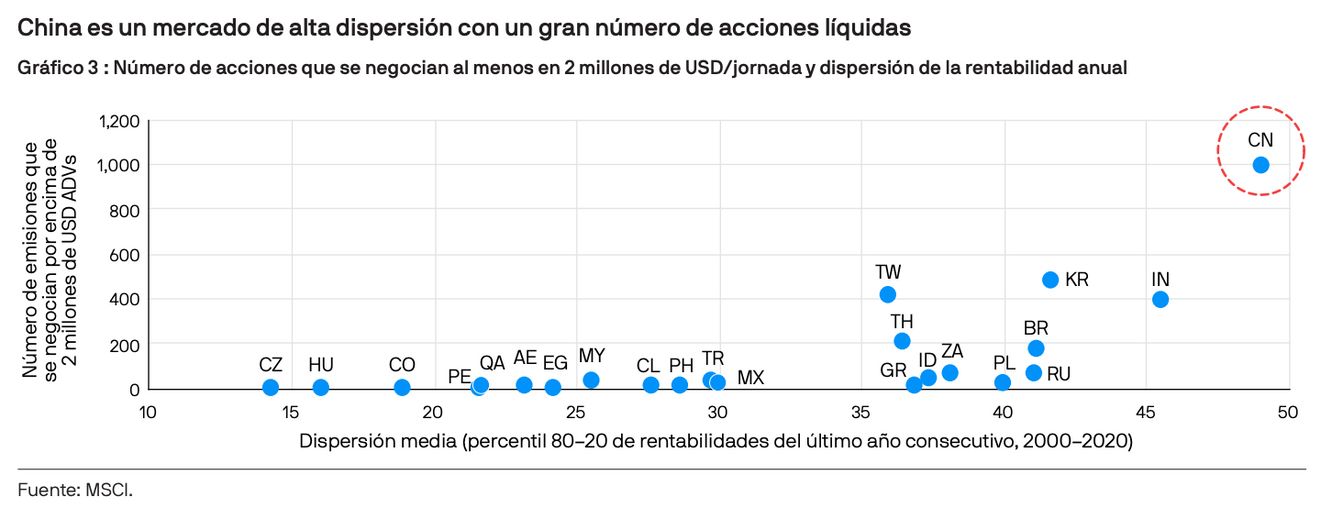

En segundo lugar, el mercado chino sigue siendo, por mucho, el más amplio y profundo del universo emergente, con una enorme gama de empresas líquidas y un alto nivel de volatilidad (Gráfico 3). Esta combinación ofrece grandes oportunidades a los especialistas en selección de valores. Sin duda, la situación es más compleja este año, al ponerse de moda las empresas públicas con rentabilidades relativas negativas. Sin embargo, no detectamos falta de empresas de crecimiento bien gestionadas con valoraciones sensatas.

El Gráfico 4 muestra los puntos de vista de los miembros de nuestro equipo. En general, mantienen la cautela, prefieren acciones de calidad e industriales, y se decantan por gestionar el riesgo de estilo en las carteras.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación.

Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.