Perspectivas de renta fija global: Un océano de divergencias

A medida que nos aproximamos a finales de año, la calma que dominaba a comienzos de 2018 parece un recuerdo lejano. Por el contrario, estamos inmersos en un océano de divergencias: crecimiento económico, tipos de interés, comercio, política monetaria y cuestiones políticas. Los inversores tendrán que hacer frente a estas cuestiones a la hora de decidir cómo asignan su capital. La diferencia esta vez es que tendrán que hacerlo sin el respaldo de los bancos centrales. La expansión cuantitativa evoluciona hacia un endurecimiento cuantitativo, por lo que la abundancia de efectivo que favorecía de forma indiscriminada a los precios de todos los activos no estará ahí para «subsanar errores» de cara al futuro. Esto no significa que no vayan a presentarse oportunidades. Solo que los inversores tendrán que remangarse de nuevo, hacer un análisis detallado y descubrir los tesoros enterrados. Este fue el contexto de nuestra reunión trimestral Investment Quarterly (IQ), celebrada el 13 de septiembre y coincidentemente en Londres, donde hay otra divergencia pendiente (el Brexit).

Contexto macroeconómico y de mercado

Señalamos una vez más que la economía mundial parece en buena forma. En EE. UU. el crecimiento del PIB se mantiene en torno al 3-4%, con una baja tasa de desempleo y subida de los salarios. A pesar de que gran parte de este crecimiento se debe a la política fiscal, la Reserva Federal (la Fed) ha alcanzado sus dos objetivos y puede continuar su marcha hacia la normalización. En nuestra opinión, eso significa unos tipos de interés oficiales del 3% y una nueva contracción del balance. Sin embargo, parece que EE. UU. y la Fed van a avanzar solos. El crecimiento en Europa y China se ha ralentizado ligeramente y sus bancos centrales están respondiendo con cautela. El Banco Central Europeo (BCE) ha indicado que tardará al menos otro año en empezar a subir los tipos desde el -0,40 actual y el Banco Popular de China (PBoC) ha bajado los tipos y ha permitido una depreciación de la moneda en un intento de compensar parte del impacto del conflicto arancelario con EE. UU. Todo esto ha provocado una apreciación del dólar insostenible, en nuestra opinión—. De cara a 2019 creemos que esta solidez del dólar se corregirá cuando las expectativas para el crecimiento mundial y los tipos de interés dejen de mostrar divergencias.

Expectativas económicas

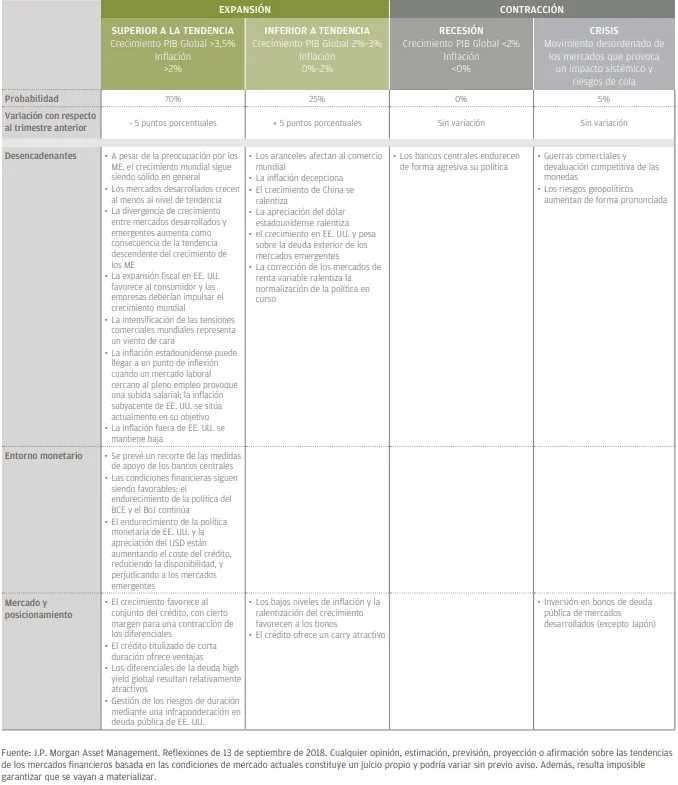

Pasamos mucho tiempo debatiendo si mantener sin cambios nuestro escenario más probable, Crecimiento superior a la tendencia, en una probabilidad del 75% o si revisarlo a la baja en respuesta a la intensificación de las tensiones comerciales. En última instancia creemos que la subida de los aranceles provocará una disminución del comercio y, como consecuencia, revisamos nuestro escenario más probable hasta una probabilidad del 70%. Aparte de los aranceles, la economía mundial se encuentra en una excelente forma. Casi todas las regiones registran un crecimiento superior a la tendencia y los bancos centrales se muestran reacios a normalizar la política a un ritmo significativo. Mientras la inflación se mantenga moderada, pueden mantenerse detrás de la curva, perpetuar la distorsión y prestar su respaldo con unos balances hinchados y unos tipos de interés reales negativos.

Elevamos la probabilidad del Crecimiento inferior a la tendencia del 20% al 25% para reflejar el potencial impacto de los aranceles. Se señaló que China ya ha comenzado a experimentar una ralentización de su tasa de crecimiento del 6,5%, como consecuencia del desapalancamiento programado.

A pesar de que hemos señalado que la relajación monetaria del PBoC y la depreciación de la moneda podrían compensar gran parte de los efectos iniciales de los aranceles, a la economía china le costaría mucho absorber los aranceles de todas las exportaciones (unos 500 000 millones de USD) o la subida de los aranceles del 10% al 25%. En el peor escenario posible podríamos observar una caída del PIB chino hasta el 4,5%. Esto también tendría repercusiones generalizadas para el resto de los mercados emergentes.

Riesgos

Dejamos la probabilidad de Recesión en el 0%. El estímulo fiscal en EE. UU., un sistema bancario mundial bien capitalizado, las saneadas economías de los consumidores estadounidenses y unos bancos centrales extremadamente cautos en su proceso de normalización del sistema son solo algunos de los motivos por los que no esperamos una recesión próximamente. Se produjo cierto debate sobre el aplanamiento de la curva de tipos de EE. UU., que históricamente ha sido un indicador razonable de la llegada de una recesión. Consideramos que las distorsiones monetarias que se han producido en este ciclo marcaron una diferencia significativa en la acentuación del aplanamiento de la curva. Veremos qué ocurre en los dos próximos trimestres con la curva, cuando la expansión cuantitativa deje lugar al endurecimiento cuantitativo y se ponga fin al incentivo de la reforma fiscal para que se realicen contribuciones a los fondos de pensiones.

También dejamos la probabilidad de Crisis en un 5%. Una potencial guerra comercial, el endurecimiento cuantitativo, la subida de los tipos de interés y las cuestiones geopolíticas no se deberían pasar por alto tan a la ligera. Es demasiado pronto para preocuparse por el hecho de que podemos estar a las puertas de la próxima crisis, pero hay que vigilar de cerca todas estas cuestiones.

Implicaciones estratégicas

Seguimos apostando por el carry y el crédito. Creemos que las TIR reales cero/negativas de los bonos de deuda pública de mercados desarrollados son un reflejo de las distorsiones existentes creadas por los bancos centrales de todo el mundo. Nuestras inversiones favoritas para los próximos tres a seis meses son:

Deuda high yield. Apostamos por la deuda high yield estadounidenses y europeos y por los préstamos apalancados. Las empresas continúan mostrando un excelente crecimiento, disciplina de costes y una aceleración de los beneficios. Nuestro equipo de deuda high yield señaló que esta es la primera vez desde la crisis financiera mundial que se observa una normalidad en el mercado.

Crédito titulizado de corta duración. La mejora del crédito, el rendimiento y la corta duración representa una combinación irresistible. Por otra parte, el consumidor estadounidense disfruta de su economía más saneada en más de 40 años.

Deuda de mercados emergentes (ME). Los mercados emergentes son el mercado/sector que ha experimentado una dolorosa corrección. Parece que el mercado ya ha descontado por completo los potenciales conflictos comerciales y la solidez del dólar. Es el momento de aumentar la exposición.

Conclusiones

Este es el trimestre que todos esperábamos: la expansión cuantitativa se convierte en endurecimiento cuantitativo, el estímulo fiscal se acelera en EE. UU., la oferta de bonos del Tesoro crece vertiginosamente, el Brexit es una realidad y se producen conflictos comerciales. Aumentará la volatilidad. Se producirán compras masivas o ventas masivas en algunos mercados. Nuestro equipo de deuda high yield está en lo cierto: por primera vez desde la crisis financiera las cosas comienzan a parecer normales. ¡Recordemos cómo era eso y saquemos partido para nuestras carteras.

Escenarios probables e implicaciones para la inversión: 4T 2018

Cada trimestre, un equipo de gestores y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de

J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija.

A lo largo de una jornada, revisan el entorno macroeconómico y analizan cada sector en base a tres parámetros clave: fundamentales,

valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas en diversos escenarios

potenciales, la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.